Propholic’s Best of 2023 รวมโครงการสุดประทับใจ ท่ามกลางปีที่โครงการใหม่เปิดน้อยจัง

เกริก บุณยโยธิน

25 December, 2023 at 16.22 pm

Propholic’s Best of 2023 รวมโครงการสุดประทับใจ ท่ามกลางปีที่โครงการใหม่เปิดน้อยจัง

“จบปีแล้วหรอเนี้ย ทำไมเปิดโครงการใหม่กันน้อยจัง เหมือนหนังคนละม้วนกับช่วงต้นปีเลย” นี่คือข้อสรุปแบบรวบรัดของผมที่มีต่อภาพรวมของตลาดอสังหาฯตลอดทั้งปีนี้ ส่วนหนึ่งอาจเป็นเพราะตัวผม (เช่นเดียวกับผู้พัฒนาอสังหาฯส่วนใหญ่) ที่ล้วนแต่มีการตั้งความคาดหวังเอาไว้สูง จากผลการดำเนินงานที่เป็นบวกในแบบนิวไฮ จนเป็นปรากฎการณ์ใหม่ของธุรกิจอสังหาฯเมื่อปี 2022 ที่หากดีเวลลอปเปอร์ชั้นนำรายไหน ไม่ได้พกสถิตินิวไฮติดไม่ติดมือมาในทางใดทางหนึ่ง ก็ถือว่า Out Trend กันไปเลย…ซึ่งถ้าหากเราวิเคราะห์กันแบบรอบด้านดีๆก็จะพบว่าช่วงปี 2022 นั้น บังเอิญว่าตลาดมันดันดีแบบเหนือคาดในแบบ Non Organic Growth ด้วยมาตรการกระตุ้นอะไรหลายๆอย่างที่เกิดขึ้นจากภาครัฐ โดยเฉพาะอย่างยิ่งมาตรการผ่อนคลายสินเชื่อเพื่อที่อยู่อาศัย (LTV) ทุกระดับราคา และมาตรการลดค่าธรรมเนียมการโอนจาก 2% เหลือ 0.01% และลดค่าธรรมเนียมการจำนองจาก 1% เหลือ 0.01% สำหรับที่อยู่อาศัยที่ราคาไม่เกิน 3 ล้านบาท (จะสิ้นสุด 31 ธันวาคม 2566) การลดค่าภาษีที่ดินและสิ่งปลูกสร้าง 15% สำหรับการจัดเก็บในปี 2566 เช่นเดียวกับการปรับตัวได้ทันของดีเวลลอปเปอร์ส่วนใหญ่ที่ไปเน้นตลาดแนวราบพร้อมโอนในกลุ่มลูกค้าระดับ Luxury และในตลาดต่างจังหวัดมากขึ้น โดยที่เกือบทุกรายก็ล้วนคาดหวังว่ารัฐบาลชุดใหม่ที่มีผู้นำที่มาจากสายอสังหาฯก็น่าจะเล็งเห็นอุปสรรคก้อนใหญ่ในการกดไม่ให้ตลาดอสังหาฯฟื้นตัวว่าคือ LTV ภาระหนี้ครัวเรือน กำลังซื้อต่างชาติที่ขาดหาย และการขึ้นดอกเบี้ยของธนาคาร โดยที่ยังคงเชื่อว่าจะได้เห็นยาแรงที่แก้ได้ตรงขนานมากที่สุดออกมา แต่ก็กลับไม่มีการจ่ายยาอะไรออกมาเลยซะงั้น

ผลลัพธ์ก็คือดีเวลลอปเปอร์เกือบทั้งหมดล้วนกล้าๆกลัวๆในการเปิดโครงการใหม่ในเขตกรุงเทพฯ เพราะยิ่งเปิดก็เหมือนกับไปเร่งทำตลาดกับกลุ่มลูกค้าเดิมๆที่แม้จะมีความพร้อมในด้านเงินทุน แต่ก็ซื้อจนช้ำ เงินจมไปหมดแล้ว โดยเฉพาะกับตลาดบ้านระดับ Luxury ขึ้นไปที่มีอัตรา Repeat Purchasing ที่ค่อนข้างต่ำคนละเรื่องกับคอนโดระดับ Luxury ในเมือง โดยกลุ่มที่เป็น Real Demand ที่มีฐานกว้างที่สุดในตลาดต่ำกว่า 5 ล้านบาทก็ยังคงขาดความเชื่อมั่น และความสามารถในการขอสินเชื่อเพื่อซื้อสังหาฯ โดยดีเวลลอปเปอร์ชั้นนำบางรายเริ่มจะขยายการเปิดตัวโครงการไปในทำเลท่องเที่ยวต่างจังหวัด โดยเฉพาะภูเก็ต หัวหิน เขาใหญ่ และ EEC มากขึ้น เพื่อขยายฐานลูกค้าท่ามกลางสถานการณ์ที่กำลังซื้อที่ชะลอตัวในพื้นที่กรุงเทพฯ-ปริมณฑล

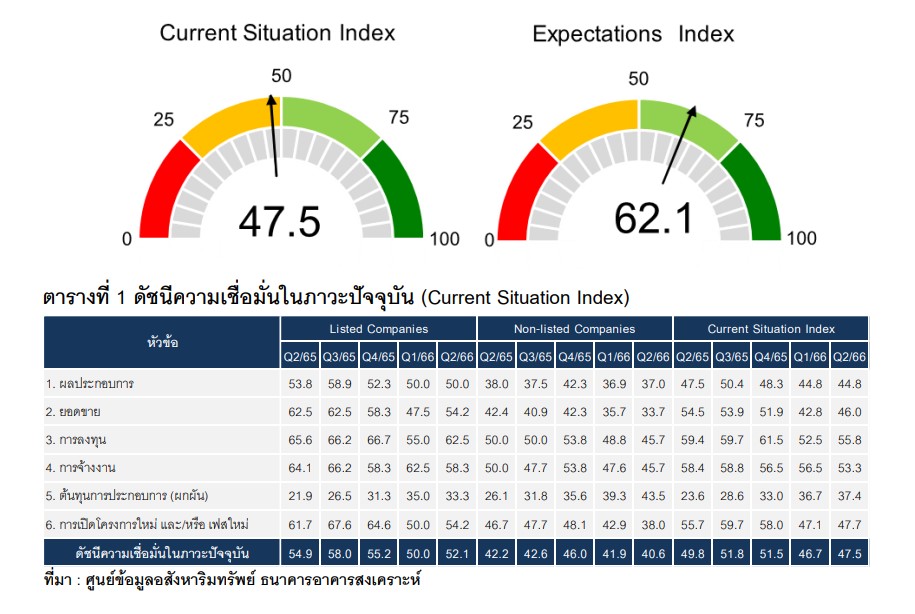

ซึ่งสะท้อนได้จากรายงานดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ ปริมณฑล ในภาวะปัจจุบัน (Current Situation Index) ของศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ซึ่งได้สำรวจความเชื่อมั่นของผู้ประกอบการ ไตรมาส 3 /66 พบว่า ในภาพรวมของไตรมาส 3/66 มีค่าดัชนีเท่ากับ 49.7 เพิ่มขึ้นเล็กน้อย เมื่อเทียบกับไตรมาส 2 ปี 66 ที่มีค่าดัชนีเท่ากับ 47.5 แต่เมื่อเทียบกับช่วงเวลาเดียวของปีก่อน ซึ่งมีค่าดัชนีเท่ากับ 51.8 มีความเชื่อมั่นลดลง และยังคงต่ำกว่าค่ากลางที่ระดับ 50.0 ซึ่งสะท้อนให้เห็นว่าผู้ประกอบการมีความเชื่อมั่นเพิ่มจากเดิมขึ้นเล็กน้อย แต่ยังมีความกังวลต่อสถานการณ์ธุรกิจในภาวะปัจจุบัน

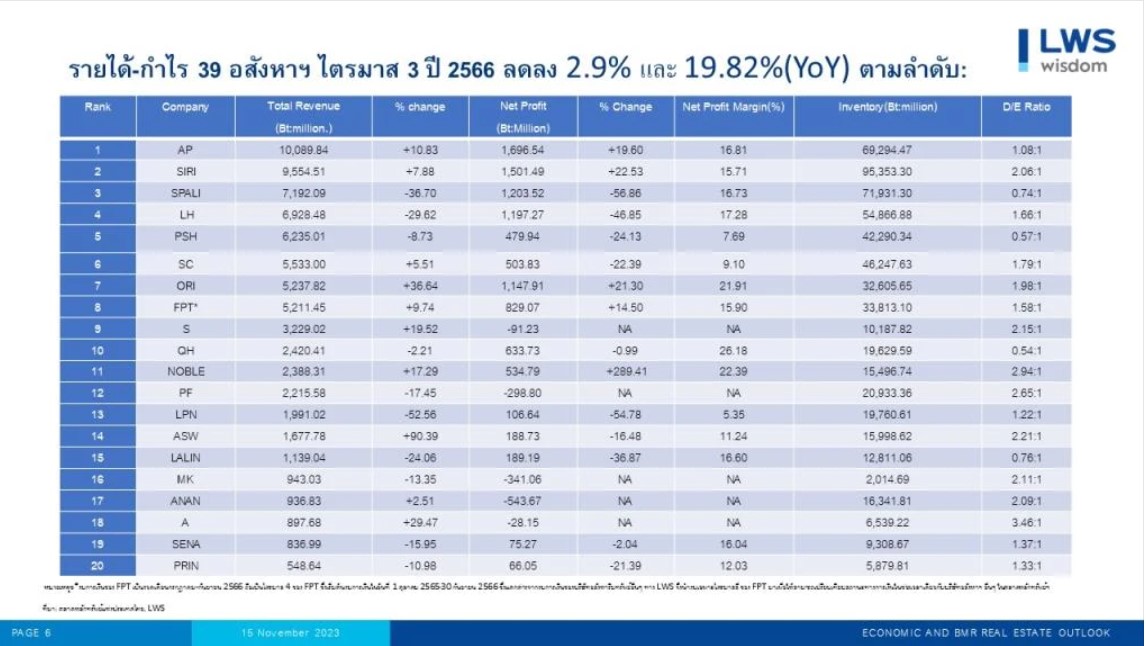

จาก Logic ดังกล่าว สอดคล้องกับตัวเลขผลประกอบการในไตรมาสที่ 3 ของปี 2023 ที่เหลือผู้นำเพียงไม่กี่บริษัทฯเท่านั้นที่ยังคงสร้างผลงานนิวไฮในส่วนของรายได้และกำไร แตกต่างกับยอดสรุปในช่วง 9 เดือนแรก ที่ได้รับอานิสงค์จากยอดโอนในช่วงต้นปีไปพอสมควร ได้แก่ เอสซีแอสเสท เอพี และแสนสิริ โดยข้อมูลจาก บริษัทลุมพินี วิสดอม แอนด์ โซลูชั่น จำกัด (LPN Wisdom หรือ LWS) ที่สำรวจผลดำเนินงานของบริษัทอสังหาฯที่จดทะเบียนใน ตลท.จำนวน 39 บริษัทในไตรมาสนี้ พบว่า มีรายได้และกำไรลดลงจากช่วงเดียวกันของปีก่อน โดยในไตรมาสนี้ 39 อันดับแรกของบริษัทอสังหาฯใน ตลท. มีรายได้รวมที่ 80,902.44 ล้านบาท และมีกำไรสุทธิ 8,879.07 ล้านบาท ลดลง 2.9% และ 19.82% ตามลำดับเมื่อเทียบกับไตรมาสสามปี 65 โดยมีความสามารถในการทำกำไรเฉลี่ยของ 39 บริษัท อยู่ที่ 10.97% ลดลงจาก 12.93% ในไตรมาส 3 ของปี 65

ในขณะที่ผลประกอบการ 9 เดือนแรกของปี 66 ของ 39 อันดับบริษัทอสังหาฯที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย มีรายได้เพิ่มขึ้น 1.37% เมื่อเทียบกับระยะเดียวกันของปี 65 ในขณะที่กำไรสุทธิ ลดลง 6.37% เมื่อเทียบกับ 9 เดือนแรกของปี 65 โดยมีรายได้รวม 234,743.77 ล้านบาท เพิ่มขึ้น 1.37% จากระยะเดียวกันของปี 65 และมีกำไรสุทธิ 9 เดือนแรกปี 66 ที่ 27,948.14 ลดลง 6.37% จากระยะเดียวกันของปี 65 โดยมีความ สามารถในการทำกำไรเฉลี่ย 11.90% ลดลงจาก 12.93% ใน 9 เดือนแรกของปี 65 โดยสินค้าคงเหลือและสินค้าที่อยู่ระหว่างการก่อสร้างเพิ่มขึ้น 3.81% (QoQ) สินค้าคงเหลือ บวกกับสินค้าที่อยู่ระหว่างการพัฒนาของบริษัทอสังหาฯ ทั้ง 39 บริษัท ณ วันที่ 30 ก.ย. 66 อยู่ที่ 663,188.48 ล้านบาท เพิ่มขึ้น 3.81% เมื่อเทียบกับ ณ วันที่ 30 มิ.ย. 66 ที่มีสินค้าคงเหลือที่ 638,860 ล้านบาท

โดย 10 อันดับแรกของบริษัทอสังหาฯที่มีรายได้สูงสุดในไตรมาสที่ 3/66 ประกอบด้วย อันดับ 1 บริษัท เอพี ไทยแลนด์ (จำกัด (มหาชน) โดยมี รายได้ 10,089.84 ล้านบาท และมีกำไรสุทธิ 1,696.54 ล้านบาท 2.บริษัท แสนสิริ จำกัด (มหาชน) มี รายได้ 9,554.51ล้านบาท และมีกำไรสุทธิ 1,501.49 ล้านบาท 3. ศุภาลัย จำกัด (มหาชน) มีรายได้ 7,192.09 ล้านบาท มีกำไรสุทธิ 1,203.52 ล้านบาท 4. บริษัท แลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) มีรายได้ 6,928.48 กำไรสุทธิ 1,197.27 ล้านบาท 5. บริษัท พฤกษาโฮลดิ้ง จำกัด (มหาชน) มีรายได้ 6,235.01 และมีกำไรสุทธิ 479.94 ล้านบาท 6. บริษัท เอสซี แอสเสท จำกัด (มหาชน) มีรายได้ 5,533 ล้านบาท มีกำไรสุทธิ 503.83 ล้านบาท 7. บริษัท ออริจิน พร็อพ เพอร์ตี้ จำกัด (มหาชน) มีรายได้ 5,237.82 ล้านบาท มีกำไร สุทธิ 1,147.91 ล้านบาท 8. บริษัท เฟรเซอร์ พร็อพเพอร์ตี้ จำกัด (มหาชน) มีรายได้ 5,211.45 ล้านบาท กำไรสุทธิ 829.07 ล้าน บาท 9. บริษัท สิงห์ เอสเตท จำกัด (มหาชน) มีรายได้รวม 3,229.02 ล้านบาท และมีผลการดำเนินงานขาดทุน -91.23 ล้านบาท 10. บริษัท คอวลิตี้ เฮ้าส์ จำกัด (มหาชน) มีรายได้ 2,420.41 ล้านบาทและมีกำไรสุทธิ 633.73 ล้านบาท

ที่มา: https://mgronline.com/stockmarket/detail/9660000103991

อัตราทำกำไรที่น้อยลง สำหรับผมมองว่าอาจจะไม่ค่อยดีเท่าไหร่นัก เพราะบางทีดีเวลลอปเปอร์รายใหญ่อาจจะกำลังส่งสัญญาณออกมาว่าทิศทางในช่วงท้ายปีจนถึงต้นปีหน้านั้น ไม่ง่าย จากปัญหาใหม่ที่อาจจะกำลังก่อตัวขึ้น โดยที่อุปสรรคเดิมก็ยังไม่ถูกทำลายลง ก็เลยตัดสินใจลดราคาเฉือนกำไรบางส่วนออก หรือไม่ก็ใช้งบการตลาดในการไปออกบูธตามห้างเพื่อ Draw กลุ่มลูกค้าให้ตัดสินใจซื้อโดยเร็วจะดีกว่า

เอสซี แอสเสท เป็นหนึ่งในไม่กี่บริษัทที่ยังคงรักษาการเติบโตได้อย่างต่อเนื่อง ทั้งในส่วนของผลการดำเนินงานรอบ 9 เดือนแรก และผลประกอบการไตรมาส 3มี โดยรายได้จากการดำเนินงาน 5,533 ล้านบาท โดยเป็นรายได้จากการขายโครงการแนวราบ อยู่ที่ 4,259 ล้านบาท และจากโครงการแนวสูงที่ 976 ล้านบาท และกำไรสุทธิ 503 ล้านบาท คิดเป็น 9.0% ของรายได้

ในขณะที่การเปิดตัวโครงการใหม่ใน 9 เดือนแรกของปี 2566 มีจำนวน 304 โครงการ 67,772 หน่วย มูลค่า 338,655 ล้านบาท แบ่งเป็นส่วนของโครงการอาคารชุดพักอาศัย 61 โครงการ คิดเป็นจำนวนหน่วยเปิดตัวใหม่ 31,325 หน่วย คิดเป็นมูลค่า 85,782 ล้านบาท ลดลง 21% และ 11% ตามลำดับเมื่อเทียบกับ จากจำนวนหน่วยเปิดตัว 39,421 หน่วย และมูลค่าเปิดตัว 96,836 ล้านบาท ในระยะเดียวกันของปี 2565 โดยมีอัตราการขาย ณ วันเปิดตัวที่ 27% ลดลงจากอัตราการขาย ณ วันเปิดตัวในระยะเดียวกันของปี 2565 ที่ 31% …ซึ่งก็เชื่อแน่ว่าหากมีการสรุปยอดรวมอย่างเป็นทางการออกมาอีกที ตัวเลขการเปิดตัวโครงการโดยรวมทั้งอุตสาหกรรมก็คงจะต่ำกว่าความคาดหวังของหลายฝ่ายจากช่วงต้นปีพอสมควร

เมื่อข้อมูลตัวเลขชี้ช่องมาขนาดนี้ ก็ฟันธงได้เลยว่าหากไม่มีมาตรการในการกระตุ้นตลาดออกมาแบบที่ตรงกลุ่ม และใช้งานได้ทันที ในช่วงปีหน้าจะมีดีเวลลอปเปอร์อีกเป็นจำนวนมากที่เบนเข็มไปจับกลุ่มตลาดใหม่ บนหัวเมืองท่องเที่ยว โดยเฉพาะภูเก็ตที่หลายคนมองว่าเป็นตลาดที่มีศักยภาพมากโดยเฉพาะจากกำลังซื้อของชาวต่างชาติ โดยที่ผ่านมาดีเวลลอปเปอร์ที่ยังคงรักษาสถานะการเป็นผู้นำตลาดอย่างต่อเนื่องได้นั้น มักจะมีจุดแข็งในเรื่องของ Port Folio แนวราบ และโครงการต่างจังหวัด (ทั้งทำเองและร่วมทุนกับ Local Developer) โดยถ้าพูดถึงภูเก็ตแล้ว ตอนนี้มี 3 รายหลักที่กำลังรุกตลาดอย่างหนักก็คือ บมจ.ออริจิ้น พร็อพเพอร์ตี้ ที่เปลี่ยนชื่อบริษัทในเครือจากบริษัท ออริจิ้น อีอีซี จำกัด เป็นบริษัท ออริจิ้น เนชั่นวายด์ จำกัด (Origin Nationwide) พร้อมปรับทิศทางจากการเป็นผู้พัฒนาคอนโดมิเนียมในพื้นที่ EEC สู่การเป็นผู้พัฒนาคอนโดมิเนียมทั่วประเทศ ยกเว้นเขตกรุงเทพฯและปริมณฑล เพื่อให้สอดรับทิศทางการเติบโตของเครือออริจิ้น และเข้าถึงผู้บริโภค ในทำเลใหม่ๆ ได้ชัดเจนยิ่งขึ้น โดยทำเลยุทธศาสตร์แรกของบริษัทฯก็คือภูเก็ต ที่ได้เล็งเห็นกำลังซื้อสำคัญจากกลุ่มชาวรัสเซีย ที่มีสัดส่วนการซื้ออสังหาภูเก็ตถึงกว่า 80% จากภาวะสงครามระหว่างรัสเซียและยูเครน ซึ่งทำให้มีชาวรัสเซียเดินทางเข้ามาพักอาศัยในภูเก็ต และมีการซื้อที่อยู่อาศัยเพื่อหนีภัยสงคราม และซื้อเพื่อเป็นบ้านหลังที่ 2 ในประเทศไทย

ออริจิ้น เนชั่นวายด์ มีโครงการหลักอยู่ 3 โครงการคือดิ ออริจิ้น เซ็นเตอร์ ภูเก็ต (The Origin Centre Phuket) ที่สามารถปิดการขายได้ภายใน 6 สัปดาห์ และ ดิ ออริจิ้น กะทู้-ป่าตอง (The Origin Kathu-Patong) เปิดตัวมาเพียง 2 เดือน ก็ทำยอดขายได้กว่า 500 ล้านบาท และล่าสุดบริษัทได้ต่อยอดความสำเร็จพัฒนาโครงการมิกซ์ยูสขนาดใหญ่ ภายใต้ชื่อ“ออริจิ้น รีสอร์ท เวิล์ด ภูเก็ต | บางเทา บีช” (Origin Resort World Phuket | Bangtao Beach) ซึ่งเป็นโครงการมิกซ์ยูสขนาดใหญ่ รวมมูลค่าการลงทุนกว่า 8,000 ล้านบาท ตั้งอยู่บนหาดบางเทา ภายใต้คอนเซ็ปต์ “The one and only precious mixed use beach front community” บนพื้นที่กว่า 25 ไร่ ประกอบด้วย 6 โครงการ ได้แก่ โครงการคอนโดมิเนียมหรู สูง 8 ชั้น โซ ออริจิ้น บางเทา บีช (SO Origin Bangtao Beach), ลักชูรี่ วิลล่า, โฮเทล วิลล่า, บีช คลับ, เรสซิเด้นท์ และโรงแรมระดับ 5 ดาว ที่ตอบโจทย์ทุกความต้องการในทุกเซ็กเม้นท์ และรับตลาดท่องเที่ยวโตอย่างต่อเนื่อง

ส่วนที่มาแบบติดสปีดเต็มที่ไม่รอใคร ด้วยความที่มีประสบการณ์มาก่อนก็คือ แสนสิริ ที่เพิ่งประกาศยุทธศาสตร์ลงทุนภูเก็ต 5 ปี ผุด 16 โครงการ มูลค่า 15,000 ล้านบาท พร้อมเปิดตัว Sansiri Hub อย่างเป็นทางการรองรับการขยายตัวระดับภูมิภาค โดยแสนสิริเป็นหนึ่งในบริษัทอสังหาริมทรัพย์ที่เป็นผู้บุกเบิกตลาดที่อยู่อาศัยในภูเก็ตมาอย่างยาวนานและได้รับความเชื่อมั่นและไว้วางใจเป็นส่วนหนึ่งของจังหวัดภูเก็ตมากว่า 15 ปี ผ่านโครงการแนวราบและแนวสูงรวม 21 โครงการ คิดเป็นมูลค่าการลงทุนสะสม 21,000 ล้านบาท สามารถตอบโจทย์ได้ทุกกลุ่มลูกค้า ครอบคลุมทุกเซ็กเมนต์ในทุกโปรดักส์ ทั้งคอนโดมิเนียม บ้านเดี่ยว ทาวน์โฮม ทุกทำเลในภูเก็ต ซึ่งเมื่อรวมกับโครงการใหม่ที่มีแผนลงทุนต่อเนื่องใน 5 ปี อีก 16 โครงการ จะส่งผลให้แสนสิริมีโครงการรวมกันมากถึง 37 โครงการ มูลค่ารวม 36,000 ล้านบาท และภายในปี 2567 แสนสิริได้วางแผนเปิดตัว Sansiri Hub หรือออฟฟิศของแสนสิริขึ้นมาอย่างเป็นทางการ ที่พร้อมดูแลและให้บริการลูกค้าในระยะยาวอย่างต่อเนื่อง ไม่ว่าจะเป็นชาวไทยหรือต่างชาติ

และอีกบริษัทคือ แอสเซทไวส์ จำกัด (มหาชน) หรือ ASW ที่ได้ปรับโครงสร้างธุรกิจอย่างจริงจังเพื่อยึดหัวหาดภูเก็ต ด้วยการเข้าซื้อบริษัท ร่มโพธิ์ พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ TITLE ผู้พัฒนาอสังหาริมทรัพย์ชั้นนำในจังหวัดภูเก็ต ผ่านบริษัท 39 เอสเตท จำกัด (39E) ซึ่งเป็นบริษัทย่อยของ ASW ในสัดส่วน 67.61% และเป็นผู้ถือหุ้นใหญ่ นอกจากนี้ บริษัท ซินเนอจี้ เอสเตท จำกัด (SE) บริษัทย่อยอีกแห่งของ ASW ยังถือหุ้น 30% ในบริษัท โบทานิก้า แกรนด์ อเวนิว จำกัด (BGA) ซึ่งดำเนินธุรกิจพัฒนาอสังหาริมทรัพย์แนวราบระดับลักซ์ชัวรี่ในจังหวัดภูเก็ต ส่งผลให้ ASW เป็นผู้ถือหุ้นทางอ้อมใน BGA เช่นเดียวกัน

โดย TITLE จะเป็น Flagship Business ในการดำเนินธุรกิจอสังหาริมทรัพย์ในจังหวัดภูเก็ต รวมทั้งหัวเมืองท่องเที่ยวที่สำคัญทางภาคใต้ตั้งแต่จังหวัดชุมพรลงไป เนื่องจาก TITLE เป็นผู้นำธุรกิจพัฒนาอสังหาริมทรัพย์ประเภทคอนโดมิเนียมแบบ Low Rise ที่มีชื่อเสียงและเป็นที่รู้จักอย่างกว้างขวางในจังหวัดภูเก็ต ซึ่งพัฒนาคอนโดมิเนียม ภายใต้แบรนด์ “THE TITLE” มาแล้วหลายโครงการ และยังมีที่ดินรอการพัฒนาอีกกว่า 80 ไร่ ในทำเลศักยภาพ ได้แก่ หาดในยาง, หาดราไวย์ และหาดบางเทา สามารถพัฒนาโครงการในอนาคตได้กว่า 14,000 ล้านบาท

Title Legendary Bang-Tao” (เดอะ ไทเทิล เลเจนดารี บางเทา) มูลค่าโครงการ 4,500 ล้านบาท ในทำเลศักยภาพด้านการท่องเที่ยวหาดบางเทา เรียกได้ว่าเป็นหนึ่งในชายหาดที่สำคัญของภูเก็ต เนื่องจากเป็นแหล่งไลฟ์สไตล์ที่มีเอกลักษณ์เฉพาะตัว รายล้อมด้วยโรงแรมหรู บีชคลับ แหล่งแฮงค์เอาท์ สนามกอล์ฟ ลากูน่า นอกจากนี้ยังมีหาดทรายที่ขาวละเอียดทอดยาวถึง 6 กม. จึงเหมาะสำหรับการพักผ่อน

ส่วน BGA เป็นผู้ประกอบธุรกิจพัฒนาอสังหาริมทรัพย์แนวราบในจังหวัดภูเก็ต ปัจจุบันอยู่ระหว่างพัฒนาโครงการวิลล่าหรู (Luxury Villa) ภายใต้ชื่อโครงการ โบทานิก้า แกรนด์ อเวนิว (Botanica Grand Avenue) บนเนื้อที่รวม 178 ไร่ มูลค่าโครงการประมาณ 13,000 ล้านบาท โดยลูกค้าหลักของ โบทานิก้า ลักซูรี่ กรุ๊ป เป็นชาวต่างชาติ เช่น รัสเซีย ยุโรป จีน มีทั้งกลุ่มทำงาน และซื้อเป็นที่พักตากอากาศเพื่อใช้ชีวิตหลังเกษียณและซื้อเพื่อการลงทุน

ส่วนอีกรายที่เพิ่งมีข่าวเข้ามาก็คือ บริษัท ไซมิส แอสเสท จำกัด (มหาชน) ที่ได้ร่วมกับ บริษัท Ritta Holding จำกัด และ บริษัท ไดนาสตี้ สโตน จำกัด จัดตั้งบริษัทใหม่ ในนาม “บริษัท ไซมิส สโตน ดีเวลลอปเม้นท์ จำกัด” ด้วยทุนจดทะเบียน 5 ล้านบาท โดยมีวัตถุประสงค์เพื่อดำเนินโครงการอสังหาริมทรัพย์ “Island Collection” Private Pool Villa จำนวน 9 ยูนิต มูลค่ารวมทั้งโครงการประมาณ 620 ล้านบาท ในทำเลใกล้เคียงหาดลายัน และบางเทา ตำบลเชิงทะเล อำเภอถลาง จังหวัดภูเก็ต คาดเปิดขาย Pre-Sale ภายในปลายปี 2023

โดยนายภัทรชัย ทวีวงศ์ ผู้อำนวยการ ฝ่ายวิจัยและการสื่อสาร บริษัท คอลลิเออร์ส ประเทศไทย จำกัด เผยว่า ณ สิ้นเดือนกันยายน พบว่ามีนักท่องเที่ยวเดินทางเข้ามามากกว่า 6 ล้านคน โดยเฉพาะนักท่องเที่ยวชาวรัสเซีย ออสเตรเลีย อินเดียจีน และคาซัคสถานนั้น ทำให้ตลาดอสังหาฯ ภูเก็ต ในทุกพื้นที่คึกคักอย่างมาก โดยเฉพาะการเข้ามาลงทุนพัฒนาโครงการของ ผู้พัฒนาที่ดินรายใหญ่ เช่น บริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน), บริษัท ศุภาลัย จำกัด (มหาชสน), บริษัท แสนสิริ จำกัด (มหาชน), บริษัท แอสเซทไวส์ จำกัด (มหาชน) และเจ้าถิ่น โบทานิก้า ลักซูรี่ ภูเก็ต ทำให้มีโครงการเปิดขายใหม่ ทั้งในส่วนของโครงการคอนโดฯ และบ้านพักตากอากาศมากที่สุดในรอบ 15 ปี ด้วยมูลค่าลงทุนมากกว่า 1 แสนล้านบาท ซึ่งแบ่งออกเป็นคอนโดฯเปิดใหม่ 15 โครงการ 6,831 ยูนิต มูลค่าลงทุน 37,880 ล้านบาท ขณะที่พักตากอากาศในภูเก็ต พบเปิดขายใหม่รวม 37 โครงการ จำนวน 589 หลังมูลค่าลงทุน 53,230 ล้านบาท

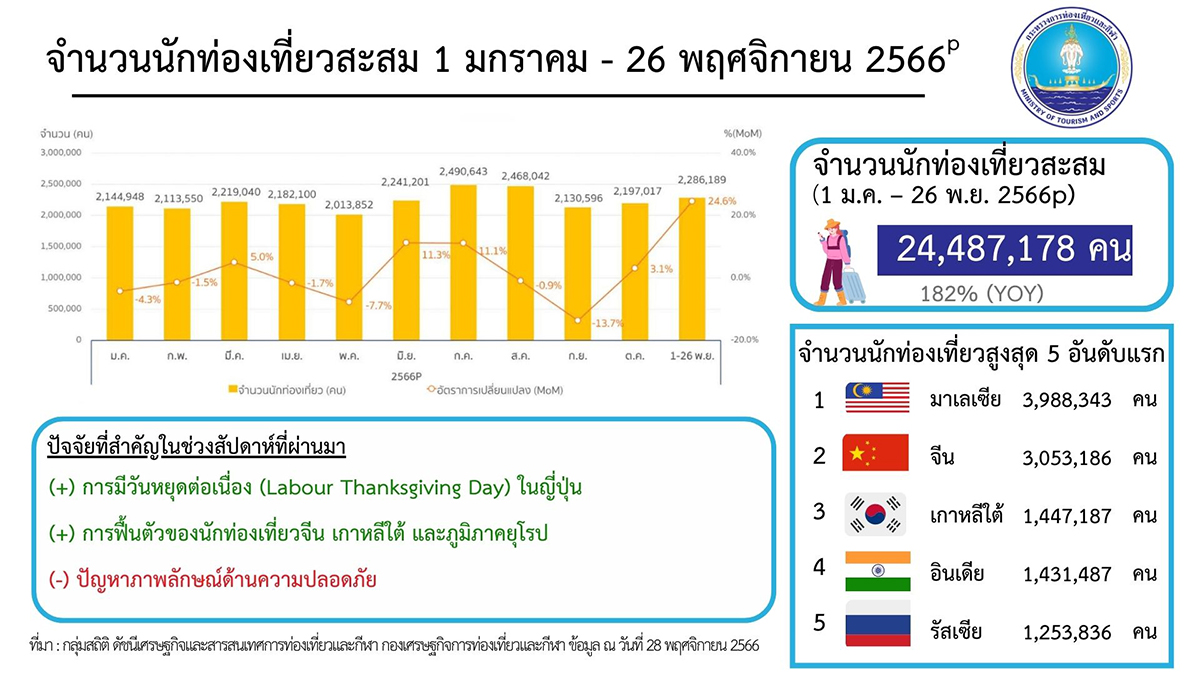

และจากข้อมูลของกระทรวงการท่องเที่ยวและกีฬา ที่รวบรวมสถิตินักท่องเที่ยวต่างชาติเดินทางเข้าประเทศไทย รวม 11 เดือนแรกของปี 2566 ตั้งแต่วันที่ 1 ม.ค. – 26 พ.ย. พบว่ามีจำนวนสะสมทั้งสิ้น 24,487,178 คน สร้างรายได้จากการใช้จ่ายของนักท่องเที่ยวต่างชาติแล้ว 1,039,530 ล้านบาท โดย 5 อันดับแรกของตลาดที่เดินทางเข้าไทยสะสมสูงสุด ได้แก่

อันดับ 1 มาเลเซีย 3,988,343 คน

อันดับ 2 จีน 3,053,186 คน

อันดับ 3 เกาหลีใต้ 1,447,187 คน

อันดับ 4 อินเดีย 1,431,487 คน

อันดับ 5 รัสเซีย 1,253,836 คน

และยังพบว่าในช่วงเดือนมกราคม – กันยายน 2566 มีนักท่องเที่ยวเดินทางเข้าภูเก็ตแล้วกว่า 8.2 ล้านคน มีรายได้รวมกว่า 2.6 แสนล้านบาท และคาดว่าเมื่อถึงสิ้นปีจะมีนักท่องเที่ยวเข้ามาภูเก็ตถึง 10 ล้านคน และมีรายได้รวมกว่า 3 แสนล้านบาท หากพิจารณาในด้านของประชากร พบว่าภูเก็ตมีประชากรในพื้นที่กว่า 1 ล้านคน (ตามทะเบียนราษฎร 400,000 คน ประชากรแฝงสูงถึง 700,000 คน) ทั้งนี้อีกข้อมูลสำคัญที่ช่วยตอกย้ำศักยภาพในด้านกำลังซื้อของนักท่องเที่ยวในภูเก็ตก็คือโรงแรมในกลุ่ม Luxury ระดับ 4 – 6 ดาว มีอัตราการจองล่วงหน้าอยู่ในระดับ 80-90% โดยที่ยังสามารถปรับขึ้นราคาห้องพักไปอยู่ในระดับที่สูงกว่าในช่วงปี 2562 ก่อนวิกฤตโควิด โดยนักท่องเที่ยวต่างชาติที่มาแรงที่สุดตอนนี้คือ รัสเซีย รองลงมาเป็นจีนและอินเดีย ส่วนยุโรปคือกลุ่มใหม่ที่ต้องการบ้านสำหรับช่วงเกษียณอายุที่กำลังเริ่มเข้ามา และหากพิจารณาในแง่ของศักยภาพในการเป็น Tourist Global Destination ภูเก็ตยังติดอันดับ World’s Greatest Places 2023 จากนิตยสาร Time อีกทั้งภาครัฐยังมีแผนยกระดับให้เป็นเมืองท่องเที่ยวชายทะเลระดับโลก ด้วยสารพัด Mega Project ของรัฐฯเพื่อรองรับการขยายเมือง อาทิ สนามบินภูเก็ตเฟส 2, ทางด่วนกระทู้-ป่าตอง, ทางหลวงเมืองใหม่-เกาะแก้ว, รถไฟฟ้ารางเบาภูเก็ต ฯลฯ ซึ่งทั้งหมดนี้นอกจากจะส่งผลดีต่อภาคการท่องเที่ยวของภูเก็ตแล้ว ยังส่งผลดีต่อภาคอสังหาริมทรัพย์ให้เติบโตตามไปด้วย โดยปัจจุบันยังมีความต้องการวิลล่าหรูจากชาวไทยที่มีกำลังซื้อจากกรุงเทพฯ ที่มองหาวิลล่าหรูในรูปแบบ Branded Residences ด้วยเช่นกัน

แม้ปีนี้จะมีโครงการเปิดใหม่ที่น้อยผิดคาดไปหน่อย ดีเวลลอปเปอร์ส่วนใหญ่เน้นไปที่การระบายสต๊อคพร้อมอยู่ จากการขาดความช่วยเหลือจากภาครัฐ รวมถึงความไม่แน่นอนของสภาพเศรษฐกิจดังกล่าว แต่ก็ต้องบอกว่าทุกโครงการที่ตัดสินใจส่งลงมาชิงชัยในปีนี้ ก็ล้วนเป็นโครงการที่มีดีอยู่กับตัวครับ เพราะจาก Feedback ของทุกโครงการใหม่ล้วนแต่มียอดขายที่น่าพอใจทั้งนั้น บางโครงการแค่เปิดขายวันแรกก็แทบจะแปะป้าย Sold Out แล้ว หรือโครงการแนวราบบางแห่งก็ปล่อยขายบ้านตัวอย่างไปแล้วตั้งแต่ยังไม่เปิดตัวโครงการก็มีเช่นกัน

ดังเช่นปีทุกๆปีครับ เวปพร็อพฮอลิคเราไม่ได้มีผู้อุปถัมภ์ หรือมีทรัพยากรมากมายในการลงทุนเพื่อจัดงานมอบรางวัลให้กับเหล่าโครงการน้อยใหญ่ต่างๆ ดังเช่น Publisher รายใหญ่อื่นๆครับ แต่อย่างน้อยเราก็เชื่อว่ามุมมองบางอย่างของเราน่าจะตรงกับความเป็นจริง และตรงกับใจของกลุ่มลูกค้าที่ตัดสินใจเป็นเจ้าของโครงการนั้นไม่มากก็น้อย ช่วงใกล้ปีใหม่แบบนี้ ผมจึงขอนำเสนอบทความที่เป็นธรรมเนียมปฏิบัติของเรากับ PROPHOLIC’ Best of 2023 ซึ่งผมจะขอเรียกว่าเป็น “คำชื่นชม” ให้กับโครงการต่างๆที่ผมมองว่าเป็นโครงการที่มี Point of Different ที่ดีมากๆในสายตาของผมในรอบปีนี้มาให้ละกันครับ…มาเริ่มกันเลยว่ามีอะไรบ้าง

1. คอนโดที่เข้าใจถึงไลฟ์สไตล์กลุ่มคนเจนใหม่มากที่สุด บนแนวคิด CO – BEING COMMUNITY: COBE รัชดา – พระราม 9

แม้ว่าในช่วง 2 – 3 ปีที่ผ่านมา ตลาดคอนโดเปิดใหม่ดูจะมีความคึกคักน้อยลงกว่าในช่วงก่อนหน้า อันเกิดจากปัจจัยหลากหลายประการ ทั้งในเรื่องของ รูปแบบการใช้ชีวิตทั้ง Live – Work – Play – Learn ของผู้คนที่เปลี่ยนไปจากผลกระทบโดยตรงของโควิด 19 ทำให้ Real Demand จำนวนไม่น้อยหันไปหาโครงการแนวราบที่ตอบโจทย์การอยู่อาศัยได้มากกว่า อีกทั้งกำลังซื้อต่างชาติที่ยังไม่กลับมาอย่างเต็มที่ บวกกับความไม่แน่นอนของสภาพเศรษฐกิจ และหนี้ครัวเรือนที่เพิ่มสูงขึ้น ซึ่งส่งผลต่อกำลังซื้อของผู้คนจำนวนหนึ่ง

แต่เหนือสิ่งอื่นใดสิ่งที่เห็นชัดเจนมากในการพัฒนาตลาดคอนโดยุคนี้ก็คือ การที่ดีเวลลอปเปอร์ชั้นนำหลายราย มุ่งโฟกัสการพัฒนาไปที่กลุ่มลูกค้าเจนใหม่ อย่าง Gen Y และ Gen Z รวมไปถึงกลุ่มลูกค้าที่มีพฤติกรรมและใช้ชีวิตและไลฟ์สไตล์โดยรวม ในแบบที่มีอิสระทางความคิด ควบคู่ไปกับการดูแลสังคมและรักษาสิ่งแวดล้อม ซึ่งแม้ตอนนี้กลุ่มคนดังกล่าวจะยังไม่ใช่กลุ่มเป้าหมายที่มีฐานกว้างมากที่สุด แต่ก็ปฏิเสธไม่ได้ว่ากลุ่มผู้ซื้อเหล่านี้น่าจะมีบทบาทสำคัญ และเป็นฐานผู้ซื้อหลักในอนาคต

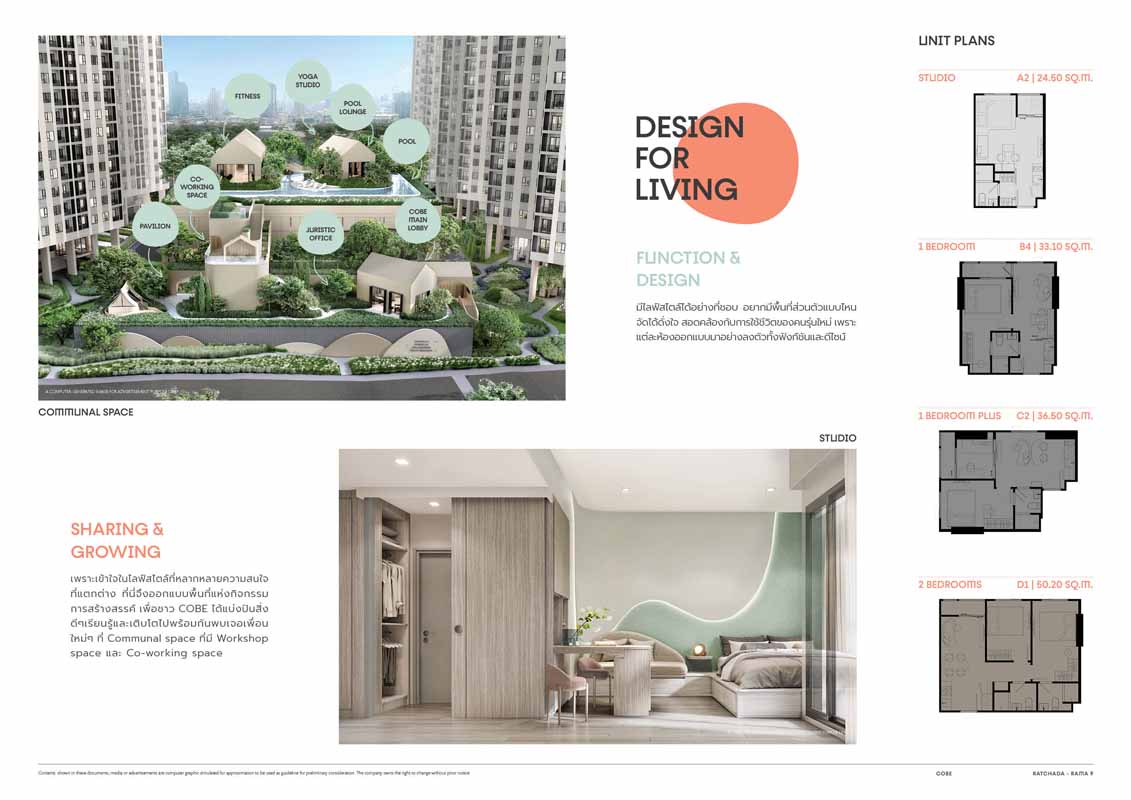

โดยแบรนด์ COBE (โค้บบ์) จาก SC Asset ก็เป็นอีกแบรนด์ใหม่ที่ถูกพัฒนาขึ้น เพื่อตอบรับเทรนด์การอยู่อาศัยของกลุ่มคนสไตล์นี้ ซึ่งในปีนี้จะมีการเปิดถึง 2 โครงการ โดยโครงการแรกที่เราจะนำเสนอในบทความนี้อย่าง COBE Ratchada – Rama 9 (โค้บบ์ รัชดา – พระราม 9) นับว่าเป็นการพัฒนาโครงการเพื่อปิดช่องว่างทางการตลาดของกลุ่มลูกค้าเจนใหม่ๆ ที่ในช่วง 20 ปีที่ผ่านมาทาง SC Asset ยังไม่ได้เน้นมากเท่าที่ควร โดยโครงการจะมุ่งเน้นการสร้าง Community ในแบบ CO – BEING Community ซึ่งเป็นที่มาของคำว่า COBE เพื่อคนแนวคิดแบบเดียวกัน มาช่วยกันทำสิ่งดี ๆ ร่วมกัน โดยที่คอนเซ็ปต์การพัฒนาโครงการก็ยังไว้ซึ่งเอกลักษณ์ที่แตกต่าง ซึ่งถูก Customized มาเพื่อให้ Fit in กับกลุ่มลูกค้าได้มากที่สุด

ทุกโครงการภายใต้แบรนด์ COBE จะถ่ายทอด 3 หัวใจสำคัญที่เป็นกลยุทธ์ของแบรนด์ที่พร้อมดูแลสังคม และรักษาสิ่งแวดล้อมอย่างยั่งยืน อันประกอบด้วย

Place ที่สะท้อนผ่าน ทำเล (Location) และ การออกแบบพื้นที่ (Space Design) ที่สร้างสมดุลในการใช้ชีวิต ระหว่างพื้นที่ส่วนตัวและพื้นที่ส่วนกลาง

People ที่สะท้อนผ่านพื้นที่ทางสังคมทั้ง แบบเจอกันจริง ๆ และแบบ virtual บน Application Ruejai รวมถึงการมี market place ที่คนในโครงการสามารถซื้อขายสินค้าระหว่างกันได้

Planet ที่มุ่งเน้นความ Sustainability เพื่อที่จะเป็นส่วนหนึ่งในการเปลี่ยนแปลงโลกให้ดีขึ้น ตั้งแต่ พื้นที่ “แยกขยะ” ที่สอดรับแนวความคิด Zero Waste การติดตั้ง solar cell ไว้บนอาคาร เพื่อลดการใช้พลังงานสำหรับพื้นที่ส่วนกลาง และ บริการ EV Shuttle Serviceจาก Muvmi

โดยในส่วนของ COBE Ratchada – Rama 9 (โค้บบ์ รัชดา – พระราม 9) จะสะท้อนความเป็น Place ผ่านทำเล (Location) ใจกลางเมือง NEW CBD ย่านรัชดา-พระราม 9 ที่รายล้อมไปด้วยสถานที่สำคัญ ไม่ว่าจะเป็นศูนย์การค้า บริษัทขนาดใหญ่ สิ่งอำนวยความสะดวกครบครัน และการเดินทางที่สะดวกสบาย ใกล้รถไฟฟ้าใต้ดินสถานีศูนย์วัฒนธรรม ถนนสายหลัก รัชดาภิเษก, พระราม 9 และทางพิเศษศรีรัช

COBE รัชดา- พระราม 9 ตั้งอยู่บนพื้นที่ขนาดใหญ่กว่า 12 ไร่ มีอาคารพักอาศัยทั้งหมด 9 อาคาร (อาคาร A-I) ตั้งล้อมพื้นที่ส่วนกลาง Hill ที่มีสิ่งอำนวยความสะดวกตอบรับการใช้ชีวิตของคนรุ่นใหม่ตั้งแต่พื้นที่ บริเวณด้านหน้าโครงการออกแบบให้เป็นโซน Commercial ซึ่งอนาคตจะเป็น Foodland ที่เปิดบริการ 24 ชั่วโมง มาพร้อมถูกและดี และส่วนกลางขนาดใหญ่ศูนย์รวม Facilities พื้นที่สำหรับการใช้ชีวิตของคนในโครงการและทำกิจกรรมต่างๆ เนรมิตรให้เป็น community พื้นที่แห่งการสร้างสรรค์เพื่อคนรุ่นใหม่ โดยจะมีสิ่งอำนวยความสะดวก อาทิ สระว่ายน้ำ, Fitness, Co-Working Space, Yoga Studio, Workshop space, Live Studio รวมไปถึงพื้นที่จอดรถในอาคาร Valley & Hill นี้ด้วย

อ่านบทความรีวิวทั้งหมดอีกครั้งที่นี่ https://propholic.com/prop-verdict/cobe-ratchada-rama-9/