จับตาทิศทางตลาดอสังหาฯ ราคาบ้านพุ่งรับศักราชใหม่ สวนทางดีมานด์ซื้อ-เช่าชะลอตัวตามภาวะเศรษฐกิจ

เกริก บุณยโยธิน

20 February, 2024 at 13.09 pm

ดีดีพร็อพเพอร์ตี้ (DDproperty) เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์อันดับ 1 ของไทย เผยภาพรวมตลาดอสังหาริมทรัพย์ยังต้องเผชิญความท้าทายอย่างต่อเนื่องทั้งจากภาวะเศรษฐกิจที่ไม่ฟื้นตัวตามที่คาด อัตราดอกเบี้ยที่อยู่ในระดับสูง ค่าครองชีพเพิ่มขึ้น ส่งผลต่อเนื่องไปถึงภาวะหนี้ครัวเรือนและกระทบต่อกำลังซื้อของผู้บริโภคอย่างเลี่ยงไม่ได้ ผู้บริโภคชะลอแผนซื้อบ้านออกไปก่อน ทำให้ภาพรวมความต้องการซื้อทั่วประเทศในไตรมาสล่าสุดลดลง 14% และลดลงทุกประเภทที่อยู่อาศัย สวนทางภาพรวมราคาที่อยู่อาศัยทั่วประเทศที่ปรับขึ้นตามต้นทุนการก่อสร้างที่เพิ่มขึ้น กลายเป็นอุปสรรคต่อกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ที่มองหาที่อยู่อาศัยในราคาที่จับต้องได้ ด้านดัชนีค่าเช่าทั้งแนวสูงและแนวราบเติบโตอย่างน่าสนใจ แม้เริ่มเผชิญความท้าทายเมื่อความต้องการเช่าทั่วประเทศลดลงมากถึง 27% ในรอบไตรมาส โดยมีเพียงบ้านเดี่ยวเท่านั้นที่ความต้องการเช่าเพิ่มขึ้น สะท้อนให้เห็นผลกระทบจากสภาพเศรษฐกิจในปัจจุบันที่มีต่อการเติบโตของตลาดอสังหาฯ รวมทั้งความท้าทายทางการเงินรอบด้านเป็นปัจจัยสำคัญที่ปิดกั้นการเป็นเจ้าของที่อยู่อาศัยในเวลานี้

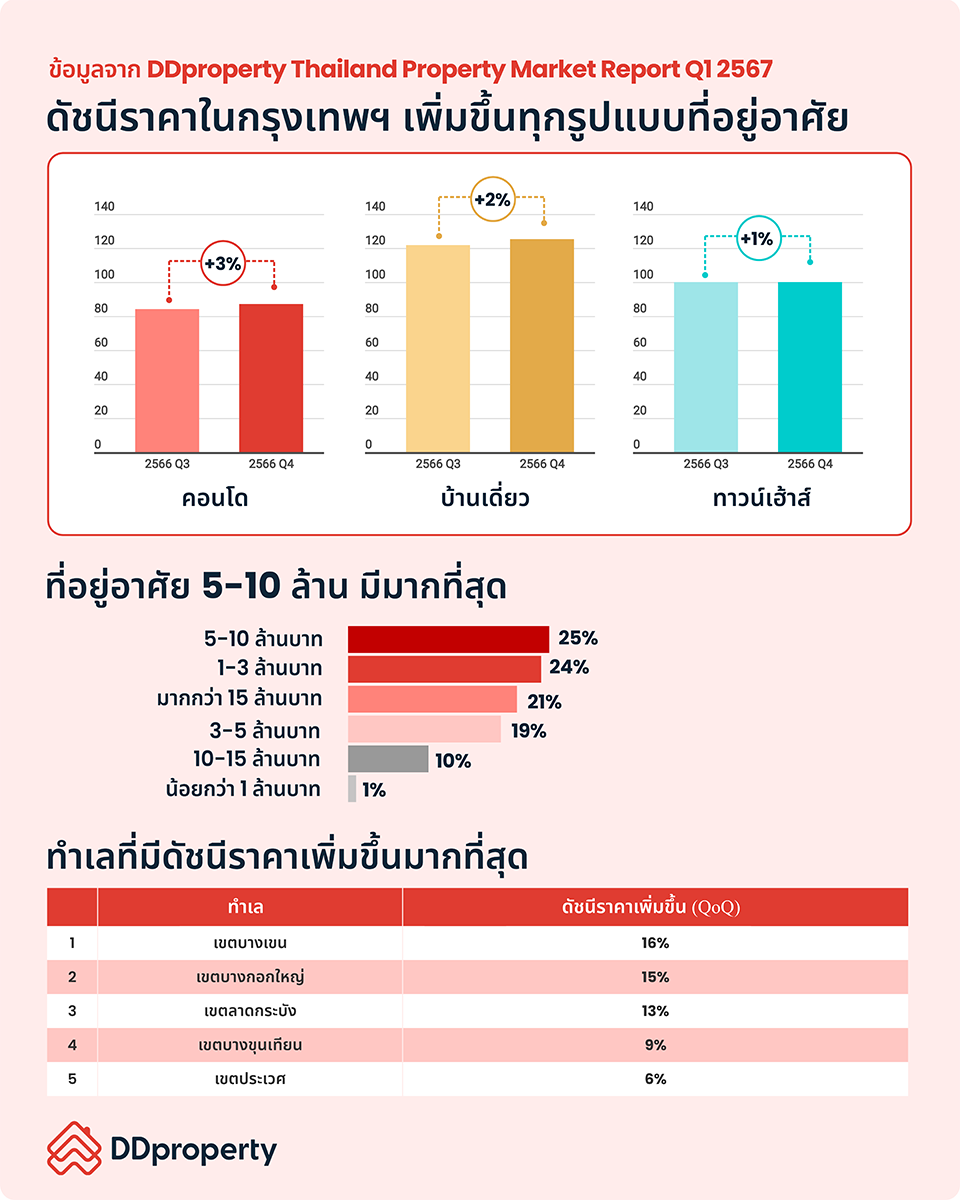

ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Report Q1 2567 ซึ่งวิเคราะห์จากข้อมูลประกาศขาย-เช่าอสังหาฯ บนเว็บไซต์ DDproperty เผยภาพรวมดัชนีราคาที่อยู่อาศัยทั่วประเทศปรับตัวเพิ่มขึ้น 1% จากไตรมาสก่อน (QoQ) และเพิ่มขึ้น 2% จากช่วงเวลาเดียวกันของปีก่อนหน้า (YoY) สะท้อนให้เห็นว่าแนวโน้มราคาที่อยู่อาศัยยังคงมีทิศทางเติบโตแบบค่อยเป็นค่อยไป

สอดคล้องกับต้นทุนการก่อสร้างในปัจจุบันที่ได้ปรับขึ้นตามราคาวัสดุก่อสร้างและค่าแรง จึงส่งผลให้บ้านแพงขึ้นอย่างเลี่ยงไม่ได้ เมื่อพิจารณาตามประเภทที่อยู่อาศัย พบว่ามีที่อยู่อาศัยรูปแบบเดียวเท่านั้น คือ คอนโดมิเนียมที่ดัชนีราคาปรับเพิ่มขึ้น โดยเพิ่มขึ้น 2% QoQ (เพิ่มขึ้น 4% YoY) ขณะที่ที่อยู่อาศัยแนวราบชะลอตัวเล็กน้อย ดัชนีราคาบ้านเดี่ยวลดลง 1% QoQ (ทรงตัวจากปีก่อนหน้า) ส่วนทาวน์เฮ้าส์ทรงตัวจากไตรมาสที่ผ่านมาและปีก่อนหน้า

ท่ามกลางปัจจัยท้าทายทั้งจากสภาพเศรษฐกิจ อัตราดอกเบี้ยที่อยู่ในระดับสูง และภาวะหนี้ครัวเรือนที่มีแนวโน้มเพิ่มขึ้นยังคงสร้างความกังวลใจและส่งผลให้ผู้บริโภคส่วนใหญ่เลือกที่จะชะลอแผนการซื้อบ้านออกไปก่อน เห็นได้ชัดจากภาพรวมความต้องการซื้อทั่วประเทศที่ลดลง 14% QoQ (ลดลง 25% YoY) และลดลงในทุกประเภทที่อยู่อาศัย อย่างไรก็ดี เมื่อเทียบกับช่วงเวลาเดียวกันก่อนเกิดการแพร่ระบาดของเชื้อไวรัสโควิด-19 (ไตรมาส 4 ปี 2562) พบว่า ภาพรวมความต้องการซื้อในระยะยาวยังมีแนวโน้มเติบโตได้ดี โดยความต้องการซื้อคอนโดฯ ปรับเพิ่มขึ้นมากที่สุด 12% ตามมาด้วยที่อยู่อาศัยแนวราบอย่างทาวน์เฮ้าส์ และบ้านเดี่ยว (เพิ่มขึ้น 10% และ 2% ตามลำดับ)

นอกจากนี้ พบว่าที่อยู่อาศัยราคา 1-3 ล้านบาท มีจำนวนมากที่สุดในตลาดด้วยสัดส่วน 30% ของจำนวนที่อยู่อาศัยทั้งหมดทั่วประเทศ สะท้อนให้เห็นว่าผู้บริโภคระดับล่างยังคงไม่มีกำลังซื้อเพียงพอที่จะดูดซับอุปทานเหล่านี้ สอดคล้องกับข้อมูลของเครดิตบูโรที่พบว่าหนี้เสียจากสินเชื่อบ้านเพิ่มสูงขึ้น ผู้ซื้อระดับล่างเริ่มผ่อนบ้านไม่ไหวจากปัญหาค่าครองชีพที่แพงขึ้น โดยประมาณ 60-70% ของหนี้ที่กำลังจะเสียของสินเชื่อที่อยู่อาศัยหรือประมาณ 1.2 แสนล้านบาท มีปัญหามาจากคนที่ผ่อนบ้านราคาไม่เกิน 3 ล้านบาท ซึ่งเป็นกลุ่มผู้บริโภคที่มีรายได้น้อย-ปานกลาง

เทรนด์เช่ายังมีแนวโน้มมาแรง ค่าเช่าพุ่งต่อเนื่อง ดีมานด์เช่าบ้านเดี่ยวครองตลาด

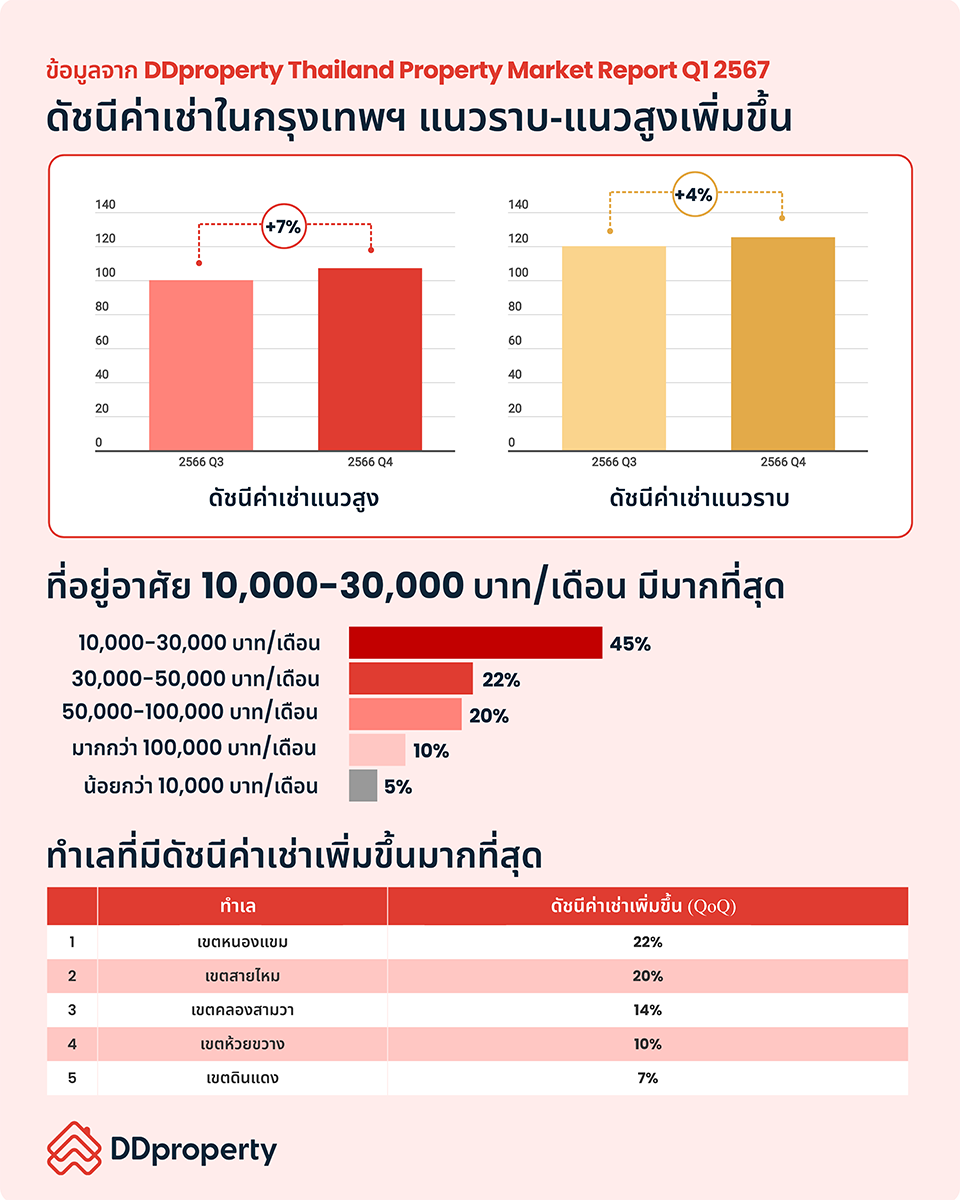

เมื่อพิจารณาภาพรวมตลาดเช่าที่อยู่อาศัยทั่วประเทศ พบว่าดัชนีค่าเช่ามีทิศทางเติบโตอย่างน่าสนใจ โดยเฉพาะที่อยู่อาศัยแนวสูงอย่างคอนโดฯ และอะพาร์ตเมนต์มีดัชนีค่าเช่าเพิ่มขึ้นถึง 7% QoQ และเพิ่มขึ้น 18% YoY ส่วนดัชนีค่าเช่าของที่อยู่อาศัยแนวราบอย่างบ้านเดี่ยวและทาวน์เฮ้าส์ เพิ่มขึ้น 2% QoQ และเพิ่มขึ้น 25% YoY

นอกจากนี้ ดัชนีค่าเช่าในระยะยาวยังคงมีทิศทางเติบโตต่อเนื่อง โดยดัชนีค่าเช่าของที่อยู่อาศัยแนวราบเพิ่มขึ้นถึง 64% เมื่อเทียบกับช่วงเวลาเดียวกันก่อนเกิดการแพร่ระบาดฯ ส่วนดัชนีค่าเช่าแนวสูงเพิ่มขึ้น 5%

อย่างไรก็ดี ภาพรวมความต้องการเช่าทั่วประเทศปรับตัวลดลงอย่างมากถึง 27% QoQ และลดลง 25% YoY โดยมีเพียงบ้านเดี่ยวเท่านั้นที่มีความต้องการเช่าเพิ่มขึ้น โดยเพิ่มขึ้นถึง 35% QoQ (เพิ่มขึ้น 23% YoY) อันเป็นผลมาจากการที่ผู้บริโภคได้รับผลกระทบจากเศรษฐกิจมาเป็นเวลานาน จึงหลีกเลี่ยงการขยับขยายหรือเปลี่ยนที่อยู่อาศัยเพื่อลดความเสี่ยงในการเพิ่มค่าใช้จ่ายที่อาจกลายเป็นภาระออกไป

หากมองในระยะยาว ถือว่าภาพรวมความต้องการเช่าที่อยู่อาศัยยังคงเติบโต โดยปรับเพิ่มขึ้นถึง 50% เมื่อเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯ โดยบ้านเดี่ยวเพิ่มขึ้นมากที่สุด 74% ตามมาด้วยคอนโดฯ เพิ่มขึ้น 60% มีเพียงทาวน์เฮ้าส์ที่ลดลง 26%

โดยความต้องการเช่าที่เพิ่มขึ้นสะท้อนให้เห็นแนวโน้มการเติบโตของตลาดเช่าที่ได้รับแรงสนับสนุนจากกลุ่มผู้บริโภคที่ยังไม่พร้อมมีบ้านเป็นของตัวเอง หรือไม่ต้องการมีภาระหนี้ระยะยาว และชอบความยืดหยุ่นในการเช่าที่อยู่อาศัยมากกว่า

ทั้งนี้ ที่อยู่อาศัยเพื่อเช่าในระดับค่าเช่า 10,000-30,000 บาท/เดือน ครองตลาดด้วยสัดส่วนสูงสุดที่ 44% ของจำนวนที่อยู่อาศัยเพื่อเช่าทั้งหมดทั่วประเทศ เนื่องจากเป็นสินค้าที่ตอบรับกับความต้องการของผู้บริโภคส่วนใหญ่ได้มากกว่าและเป็นช่วงค่าเช่าที่จับต้องได้ ครอบคลุมทุกรูปแบบที่อยู่อาศัย ยกเว้นในกลุ่มบ้านเดี่ยวที่ระดับค่าเช่าสูงกว่า 100,000 บาท/เดือนจะมีจำนวนมากที่สุด (สัดส่วน 52%)