ยกเลิกอัตราดอกเบี้ยนโยบายติดลบญี่ปุ่น ดร.ประศาสน์ ตั้งมติธรรม

เกริก บุณยโยธิน

09 April, 2024 at 16.33 pm

เศรษฐกิจญี่ปุ่นขยายตัวด้วยอัตราสูงมากจนกระทั่งประสบกับฟองสบู่แตกจากราคาอสังหาริมทรัพย์ที่สูงมากเกินไปและเศรษฐกิจขยายตัวลดลงอย่างรุนแรงจนถึงขั้นติดลบตั้งแต่ปี 1992 หลังจากนั้น อัตราเงินเฟ้อก็วนเวียนอยู่ใกล้เคียงกับศูนย์มาตลอด

ในโลกนี้ ธนาคารกลางหลายประเทศดำเนินนโยบายการเงินโดยตั้งเป้าหมายอัตราเงินเฟ้อไว้ที่ 2 % ต่อปี แล้วทำการปรับปริมาณเงินและ/หรืออัตรดอกเบี้ยนโยบายเพื่อให้บรรลุเป้าหมาย ธนาคารกลางญี่ปุ่นก็เช่นเดียวกัน เริ่มปรับลดอัตราดอกเบี้ยนโยบายจาก 6 % ในเดือนมิถุนายน 1991 ลงจนใกล้ศูนย์ในปี 1999 และคงอยู่ในระดับนั้นเป็นส่วนใหญ่ คุโระดะ ฮารุฮิโกะ รับตำแหน่งผู้ว่าการธนาคารกลางญี่ปุ่นในปี 2013 สมัยของนายกรัฐมนตรีอาเบะ เขาได้เพิ่มปริมาณสินทรัพย์ของธนาคารกลางญี่ปุ่นเดือนละ 80 ล้านล้านเยน แต่ จีดีพีญี่ปุ่นก็ยังคงโตระดับ 1 %+ ต่อปี โดยไม่มีท่าทีว่าจะดีขึ้น ในปี 2016 ธนาคารกลางญี่ปุ่นตัดสินใจใช้อัตราดอกเบี้ยนโยบายติดลบตามหลังหลายประเทศในยุโรปที่ใช้มาก่อนหน้านั้นโดยใช้ระดับ -0.1 % มาเรื่อยๆ จนกระทั่งมีประกาศธนาคารกลางญี่ปุ่น เมื่อวันที่ 19 มีนาคม 2024 ให้ 1) ยกเลิกการใช้อัตราดอกเบี้ยนโยบายติดลบ 2) ยกเลิกการควบคุม yield curve แต่ยังคงดูแลอัตราดอกเบี้ยระยะยาว 3) ยกเลิกการเข้าซื้อหรือลดปริมาณการซื้อสินทรัพย์ที่เคยทำมา

ข้อสังเกตุเกี่ยวกับการตั้งเป้าหมายอัตราเงินเฟ้อที่ 2 % ก็คือ อัตราเงินเฟ้อในญี่ปุ่นขณะนั้นต่ำเกินไป อัตราเงินเฟ้อต่ำเกินไปหมายความว่าอุปสงค์น้อยกว่าอุปทาน ทำให้เศรษฐกิจขยายตัวน้อย เป้าหมายรองที่ถัดจากอัตราเงินเฟ้อก็คือ การมุ่งไปที่อัตราขยายตัวทางเศรษฐกิจด้วยการขยายปริมาณเงินหมุนเวียนในระบบเศรษฐกิจและ/หรือ ลดระดับอัตราดอกเบี้ยเพื่อให้มีความต้องการกู้ยืมเงินเพิ่มขึ้นเพื่อไปทำการลงทุน อันจะทำให้เศรษฐกิจขยายตัวในลำดับถัดไป

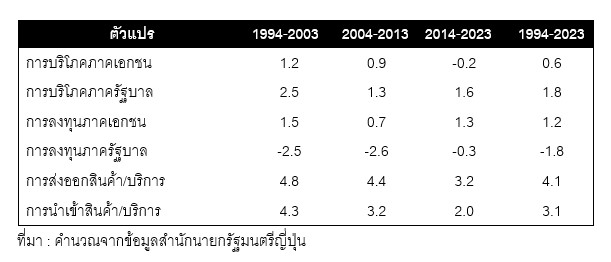

ตารางที่ 1

อัตราการขยายตัวของตัวแปรทางเศรษฐกิจต่าง ๆ ในช่วงเวลาต่าง ๆ ของญี่ปุ่น

หน่วย: เปอร์เซนต์

ตารางที่ 1 แสดงอัตราการขยายตัวของตัวแปรทางเศรษฐกิจต่างๆ ในช่วงเวลาต่าง ๆ ของญี่ปุ่น โดยส่วนใหญ่แล้วการบริโภคและการลงทุนภาคเอกชนโดยรวมมีสัดส่วนในอัตราการขยายตัวของเศรษฐกิจโดยรวมร้อยละ 80 ขึ้นไป เมื่อพิจารณาช่วงเวลาต่าง ๆ ช่วงละ 10 ปี แล้วจะเห็นได้ว่าช่วงหลังฟองสบู่แตกหรือ 1994-2003 เป็นช่วงที่เศรษฐกิจยังคงสภาพดีอยู่ แต่เลวลงเรื่อย ๆ หลังจากนั้นจนกระทั่งถึงช่วง 10 ปี สุดท้ายหรือ 2014-2023 ดังนั้นข้อมูลในตารางที่ 1 อนุมานได้ว่าการเพิ่มปริมาณเงินหมุนเวียนและการคงอัตราดอกเบี้ยนโยบายให้ติดลบไม่ได้ส่งผลให้เศรษฐกิจดีขึ้นแต่อย่างใด

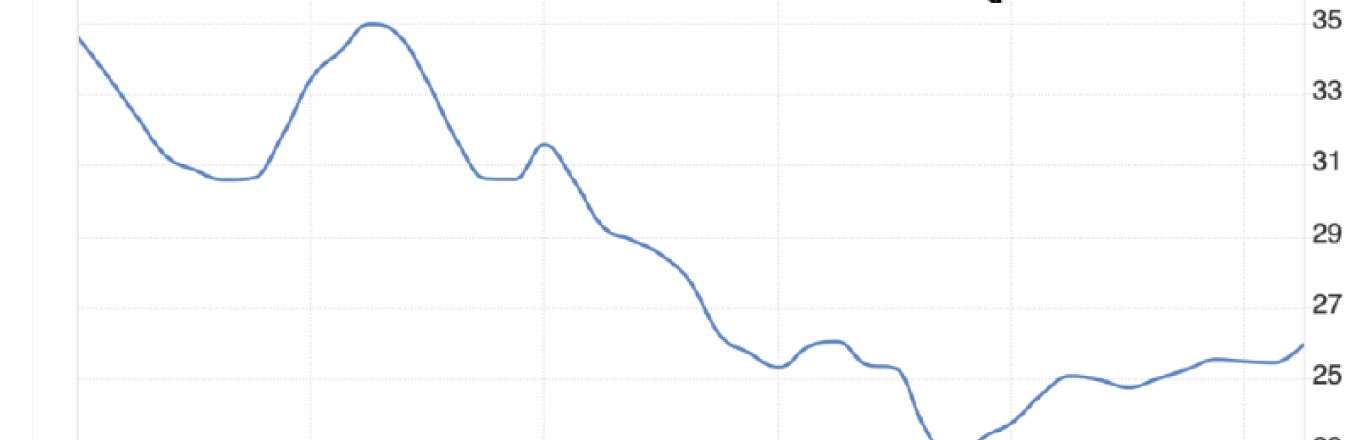

รูปที่ 1 แสดงให้เห็นอัตราส่วนการลงทุนต่อจีดีพีของญี่ปุ่น สัดส่วนนี้ลดลงในช่วงที่มี Plaza Accord ในราวปี 1985 ที่ญี่ปุ่นต้องออกไปลงทุนในต่างประเทศอันเนื่องมาจากการแข็งค่าของเงินเยน ซึ่งทำให้การลงทุนภายในประเทศลดลงเช่นเดียวกันเมื่อเทียบกับจีดีพี สถิติการลงทุนในและต่างประเทศของญี่ปุนจาก JETRO ก็ชี้ว่าเป็นเช่นนั้น ตามปกติแล้ว การลงทุนทำให้เศรษฐกิจขยายตัวในปีที่ลงทุนและในปีถัด ๆ ไปเมื่อการลงทุนทำให้เกิดผลผลิตขึ้น อันเป็นปรากฏการณ์เดียวกันทั่วโลก ไทยและจีนก็ประสบปัญหาเดียวกัน ดังนั้น สาเหตุสำคัญที่ทำให้เศรษฐกิจญี่ปุ่นขยายตัวลดลงมาจากการลงทุนในระบบที่หายไป เมื่อการลงทุนหายไปด้วยการออกไปลงทุนในต่างประเทศหรือไม่เกิดการลงทุนในประเทศเอง นโยบายการเงินจะเป็นอย่างไรก็ไม่ส่งผลให้การลงทุนเกิดขึ้นในประเทศไปได้ สาเหตุหลังเห็นได้ชัดเจนจากอัตราขยายตัวของการลงทุนภาครัฐบาลญี่ปุ่นที่ติดลบมาโดยตลอด ทั้งหมดนี้นำไปสู่รายได้ของประชาชนในประเทศที่ขยายตัวน้อยลงและอัตราขยายตัวการบริโภคภาคเอกชนที่ลดลง