ตลาดอาคารสำนักงาน ไตรมาสที่ 1 ปี 2567

เกริก บุณยโยธิน

24 April, 2024 at 10.22 am

ภาพรวมตลาด (Market Overview)

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ปรับลดตัวเลข GDP ของประเทศไทยประจำปี 2567 เป็น 2.7% จากประมาณการครั้งก่อนที่ 3.2% และคาดว่าการบริโภคภาคเอกชนและการลงทุนภาคเอกชนจะขยายตัวกว่า 3% แต่การบริโภคภาครัฐคาดว่าจะชะลอตัวลงเหลือ 1.5% โดยการลงทุนภาครัฐหดตัว 1.8% เนื่องจากการวางแผนงบประมาณของรัฐสำหรับปีงบประมาณ 2567 มีความล่าช้ากว่า 6 เดือน ส่วนการส่งออกสินค้าและบริการ คาดว่าจะเติบโต 5% แซงหน้าการนำเข้าที่เพิ่มขึ้น 3% สศช.คาดว่าการส่งออกสุทธิจะเป็นปัจจัยขับเคลื่อนเศรษฐกิจที่สำคัญในปีนี้ ควบคู่กับการบริโภคภาคเอกชนและการลงทุนภาคเอกชน ประกอบกับแรงกดดันด้านเงินเฟ้อที่อยู่ในระดับต่ำ การว่างงานในระดับต่ำ และการยุติการปรับขึ้นของอัตราดอกเบี้ย

ในด้านเสถียรภาพทางเศรษฐกิจ อัตราเงินเฟ้อทั่วไปในเดือนกุมภาพันธ์ 2567 ลดลงในทุกหมวดหลัก โดยอยู่ที่ -0.8% ปีต่อปี เนื่องจากผลกระทบของฐานที่สูงจากปีก่อน และการเพิ่มขึ้นของอุปทานอาหารสดและพลังงาน ขณะเดียวกัน ตลาดแรงงานก็ชะลอตัวลงเล็กน้อย โดยอัตราการว่างงานในภาคการผลิตและบริการเพิ่มขึ้น ค่าเงินบาทอ่อนลงเมื่อเทียบกับดอลลาร์สหรัฐ ท่ามกลางความคาดหวังว่าธนาคารแห่งประเทศไทยจะชะลอการปรับลดอัตราดอกเบี้ย เศรษฐกิจไทยตลอดปี 2567 มีแนวโน้มที่จะเผชิญกับปัจจัยเสี่ยงหลายประการ อาทิเช่น หนี้สินครัวเรือนที่เพิ่มขึ้น ภาวะภัยแล้งที่อาจเกิดขึ้น และความตึงเครียดทางภูมิรัฐศาสตร์โลกที่กำลังเผชิญอยู่

ดัชนีความเชื่อมั่นทางธุรกิจ (BSI) ประจำเดือนกุมภาพันธ์ 2567 ลดลงเล็กน้อยเหลือ 48.8 จาก 49.1 ในเดือนธันวาคม 2566 เนื่องจากต้นทุนและปริมาณการสั่งซื้อรวมเพิ่มขึ้น ยกเว้นการจ้างงาน ดัชนีความเชื่อมั่นทางธุรกิจในช่วง 3 เดือนข้างหน้าจะเป็นไปในทิศทางเดียวกัน โดยลดลง 0.5% เหลือ 53.5 ซึ่งส่งผลกระทบเกือบทุกภาคส่วน ยกเว้นความเชื่อมั่นในการลงทุน

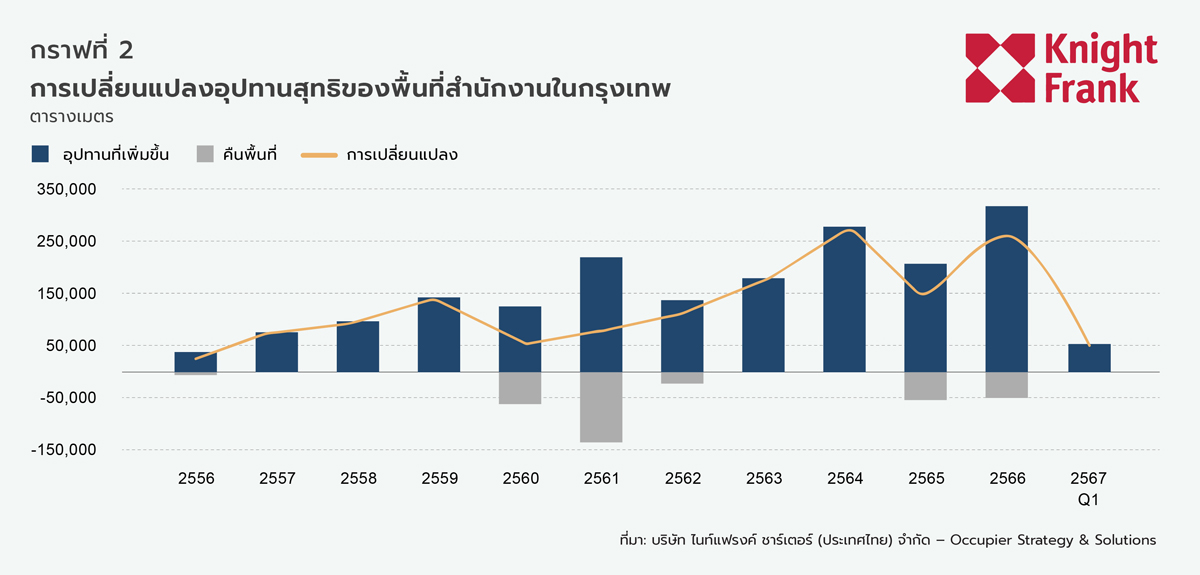

อุปทาน

อุปทานอาคารสำนักงานทั้งหมดในกรุงเทพฯในไตรมาสนี้เพิ่มขึ้น 52,700 ตร.ม. หรือ 0.9% ไตรมาสต่อไตรมาส เป็น 6.10 ล้านตร.ม. มีอาคารสำนักงานใหม่ 2 แห่งสร้างแล้วเสร็จในไตรมาสที่ 1 ได้แก่ อาคารปัญญ์ ทาวเวอร์ บนถนนพระราม 4 และเจแอลเค ทาวเวอร์ เชื่อมต่อกับสถานีรถไฟฟ้านานา เนื่องจากอุปทานใหม่เป็นอาคารสำนักงานสีเขียวทั้งหมด พื้นที่สำนักงานสีเขียวให้เช่าจึงเพิ่มขึ้น 3.8% ไตรมาสต่อไตรมาส เป็น 1,446,000 ตร.ม. คิดเป็น 24% ของพื้นที่ให้เช่าทั้งหมดในตลาด

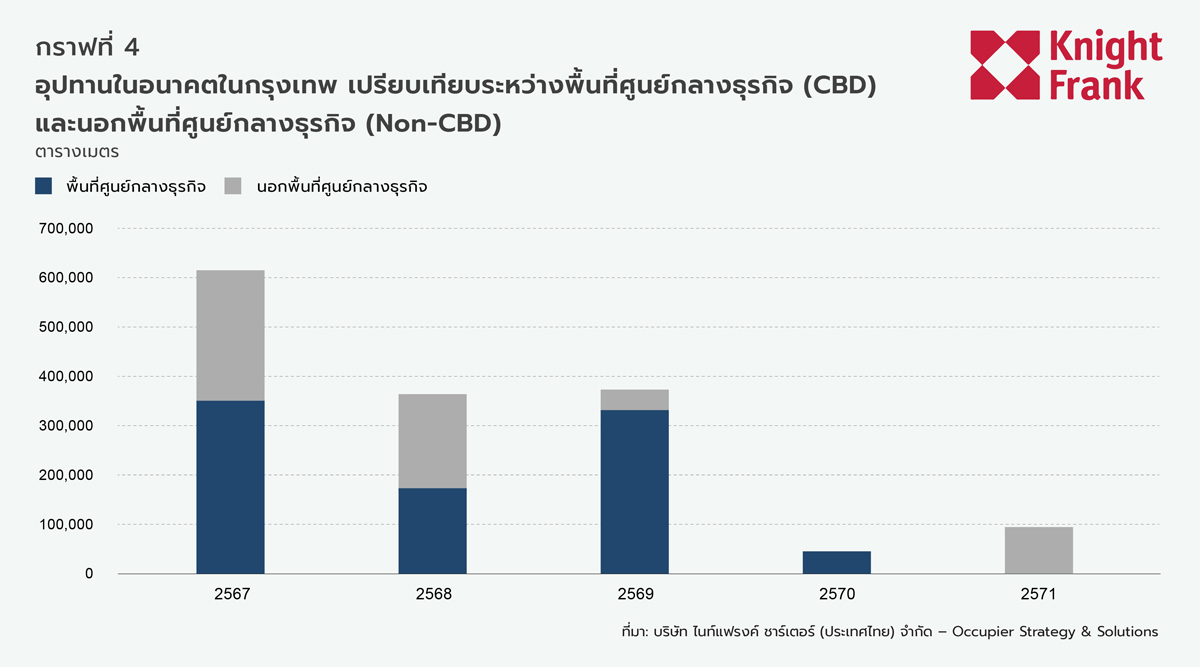

อุปทานในอนาคต

มีโครงการใหม่เปิดตัวบนถนนบางนา-ตราดในไตรมาส 1 ปริมาณพื้นที่ให้เช่ารวมทั้งหมดของพื้นที่ให้เช่าในอนาคตยังคงไม่เปลี่ยนแปลงที่ 1.50 ล้านตร.ม. คิดเป็น 25% ของระดับอุปทานในปัจจุบัน 60% ของอุปทานใหม่กระจุกตัวอยู่ในย่านศูนย์กลางธุรกิจ (CBD) อุปทานใหม่ในช่วงปี 2567-2569 คาดว่าจะอยู่ที่ 616,700, 365,000 และ 373,000 ตร.ม. ตามลำดับ