ราคาบ้านขยับตามต้นทุนสวนทางดีมานด์ซื้อยังซบเซา ค่าเช่าพุ่งต่อเนื่อง คาดมาตรการอสังหาฯ ดันตลาดโตครึ่งปีหลัง

เกริก บุณยโยธิน

10 May, 2024 at 13.27 pm

ดีดีพร็อพเพอร์ตี้ (DDproperty) แพลตฟอร์มอสังหาริมทรัพย์อันดับ 1 ของไทย เผยภาพรวมตลาดอสังหาริมทรัพย์ยังเติบโตแบบซึม ๆ อันเนื่องมาจากความท้าทายรอบด้านที่กระทบต่อสถานะทางการเงินของผู้บริโภค ทั้งจากสภาพเศรษฐกิจ ภาวะหนี้ครัวเรือนและอัตราดอกเบี้ยที่อยู่ในระดับสูง รวมทั้งภาวะเงินเฟ้อจากปัจจัยภายนอกทั้งภูมิรัฐศาสตร์และเศรษฐกิจโลก ส่งผลให้ภาพรวมความต้องการซื้อทั่วประเทศในไตรมาสล่าสุดลดลง 7% โดยลดลงทุกประเภทที่อยู่อาศัย ขณะที่ดัชนีราคาที่อยู่อาศัยทั่วประเทศปรับขึ้นเล็กน้อย 1% ตามต้นทุนการก่อสร้างที่เพิ่มขึ้น สะท้อนถึงกำลังซื้อของกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ที่ยังไม่ฟื้นตัว จึงเลือกชะลอแผนการซื้อหรือโยกย้ายที่อยู่อาศัยออกไปก่อน ส่งผลให้ภาพรวมความต้องการเช่าทั่วประเทศลดลง 10% โดยดัชนีค่าเช่าแนวสูงเพิ่มขึ้นถึง 5% และแนวราบเพิ่มขึ้น 4%

คาดมาตรการลดค่าโอนกรรมสิทธิ์และค่าจดจำนองสำหรับที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาท จะช่วยเพิ่มอัตราการดูดซับที่อยู่อาศัยกลุ่มใหญ่ในกรุงเทพฯ ให้ลดลง และหากมีมาตรการกระตุ้นเศรษฐกิจเพื่อเพิ่มกำลังซื้อเข้ามาเสริมจะยิ่งช่วยเติมเชื้อไฟให้ภาคอสังหาฯ เติบโตอย่างเห็นได้ชัดในช่วงครึ่งปีหลัง

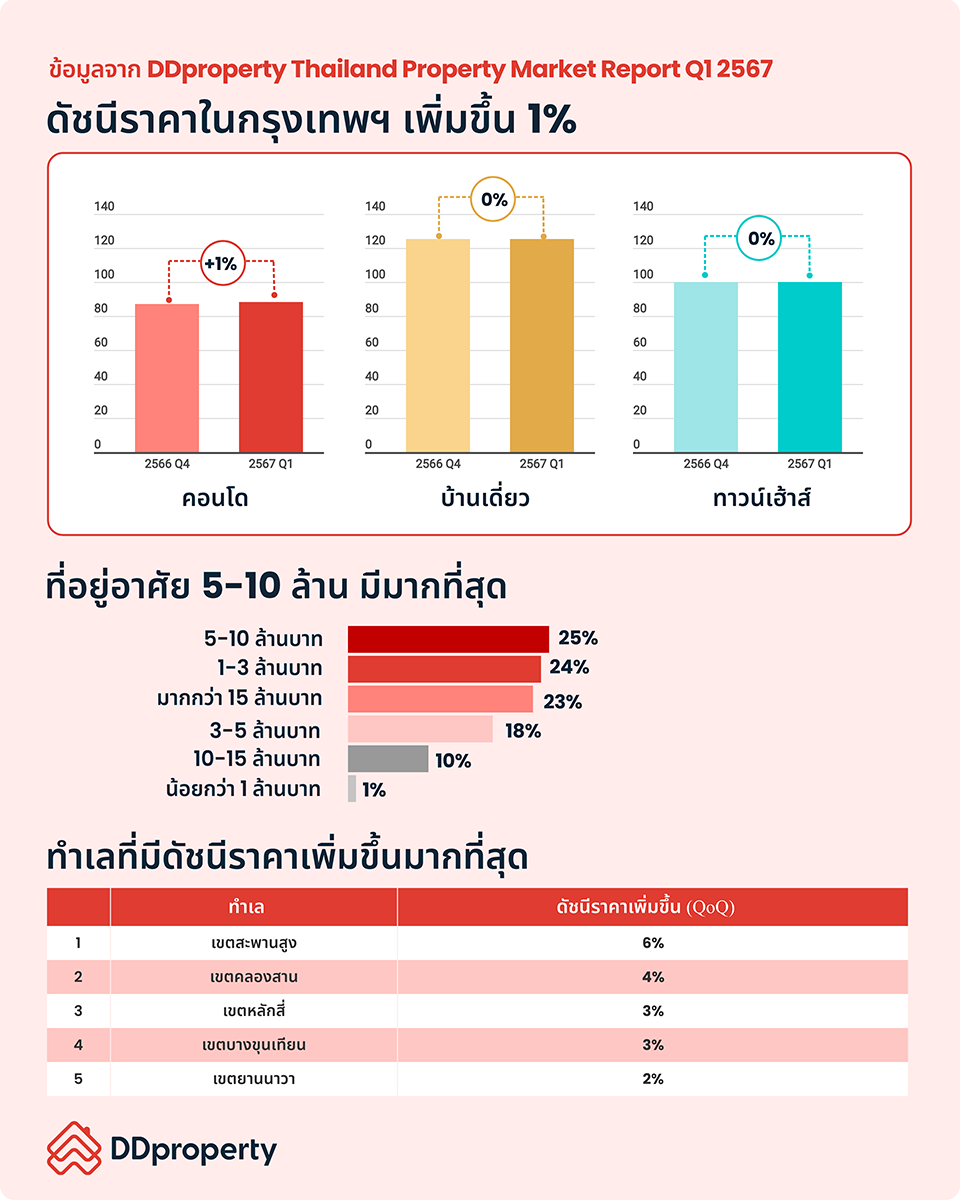

ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Report Q1 2567 ซึ่งวิเคราะห์จากข้อมูลประกาศขาย-เช่าอสังหาฯ บนเว็บไซต์ DDproperty ระหว่างเดือนมกราคม-มีนาคม 2567 เผยภาพรวมดัชนีราคาที่อยู่อาศัยทั่วประเทศปรับเพิ่มขึ้น 1% จากไตรมาสก่อน (QoQ) และเพิ่มขึ้น 5% จากช่วงเวลาเดียวกันของปีก่อนหน้า (YoY) โดยมีปัจจัยสำคัญมาจากต้นทุนที่เพิ่มขึ้นอย่างต่อเนื่องทั้งจากราคาวัสดุก่อสร้าง การปรับขึ้นค่าแรง ราคาที่ดินในปัจจุบัน รวมทั้งความผันผวนของราคาน้ำมันเชื้อเพลิง ส่งผลให้ผู้พัฒนาอสังหาฯ ต้องปรับขึ้นราคาอย่างเลี่ยงไม่ได้

เมื่อพิจารณาตามประเภทที่อยู่อาศัย พบว่า ดัชนีราคาของคอนโดฯ และบ้านเดี่ยวในไตรมาสที่ผ่านมาปรับเพิ่มขึ้นในสัดส่วนเท่ากัน โดยคอนโดฯ เพิ่มขึ้น 1% QoQ (เพิ่มขึ้น 9% YoY) บ้านเดี่ยวเพิ่มขึ้น 1% QoQ (เพิ่มขึ้น 3% YoY) ถือเป็นสัญญาณบวกในการเติบโตของตลาดอสังหาฯ ปีนี้ ส่วนทาวน์เฮ้าส์ยังทรงตัวจากไตรมาสก่อนและปีก่อนหน้า

อย่างไรก็ดี ท่ามกลางความท้าทายทางการเงินโดยเฉพาะในกลุ่มผู้บริโภคที่มีรายได้น้อย-ปานกลาง ซึ่งส่วนใหญ่ได้รับผลกระทบมาตั้งแต่ช่วงการแพร่ระบาดของเชื้อไวรัสโควิด-19 อีกทั้งสภาพเศรษฐกิจที่ยังคงซบเซา ส่งผลให้ผู้บริโภคเลือกชะลอแผนการซื้อบ้านออกไปก่อน เห็นได้ชัดจากภาพรวมความต้องการซื้อทั่วประเทศที่ปรับลดลง 7% QoQ และลดลงถึง 31% YoY ซึ่งลดลงอย่างต่อเนื่องตั้งแต่ไตรมาส 1 ปี 2566 และปรับลดลงในทุกประเภทที่อยู่อาศัย

ทั้งนี้ คอนโดฯ ยังคงเป็นที่อยู่อาศัยที่มีจำนวนมากที่สุดในตลาดถึง 59% ของจำนวนที่อยู่อาศัยทั้งหมดทั่วประเทศ ตามมาด้วยบ้านเดี่ยว 25% และทาวน์เฮ้าส์ 17% ขณะเดียวกัน ที่อยู่อาศัยระดับราคา 1-3 ล้านบาท ครองตลาดด้วยสัดส่วน 30% ของจำนวนที่อยู่อาศัยทั้งหมดทั่วประเทศ สะท้อนให้เห็นว่าผู้บริโภคระดับกลาง-ล่างยังคงไม่มีกำลังซื้อเพียงพอที่จะดูดซับอุปทานเหล่านี้ รองลงมาคือระดับราคา 5-10 ล้านบาท (22%) และระดับราคามากกว่า 15 ล้านบาท (19%) ในสัดส่วนที่ไล่เลี่ยกัน