บางตัวฟุบ บางตัวฟื้น! CBRE เผยแนวโน้มธุรกิจอสังหาฯปี 2568

เกริก บุณยโยธิน

19 February, 2025 at 12.01 pm

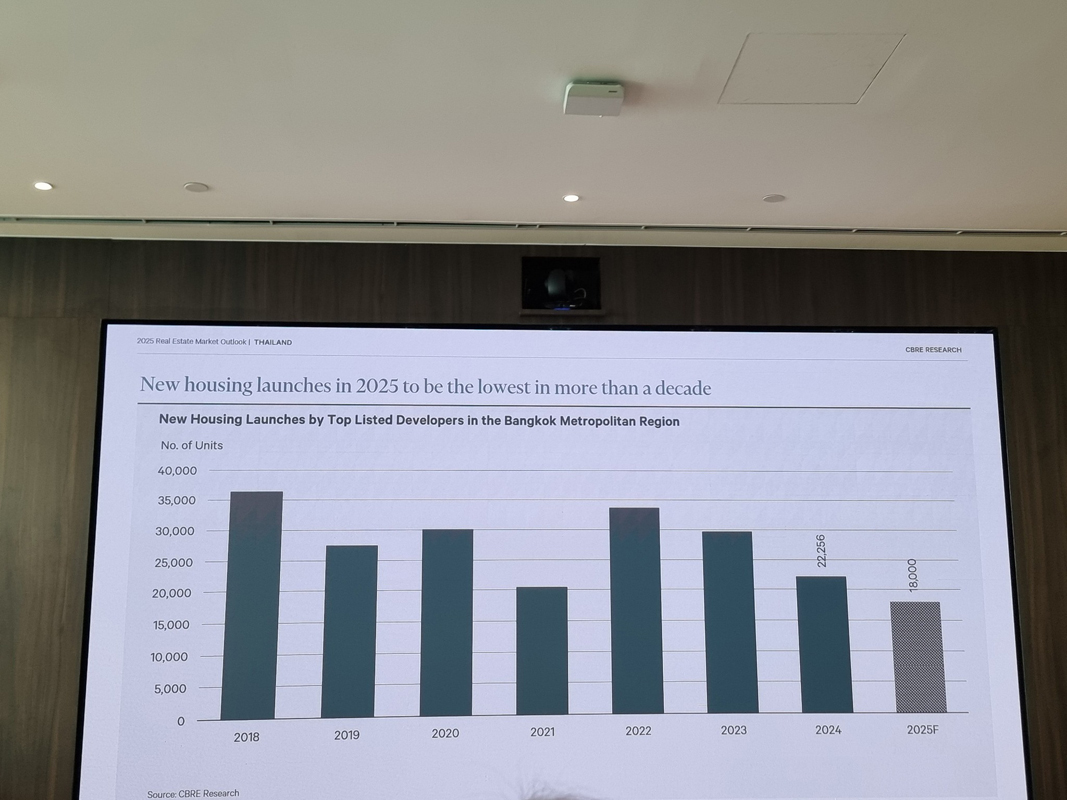

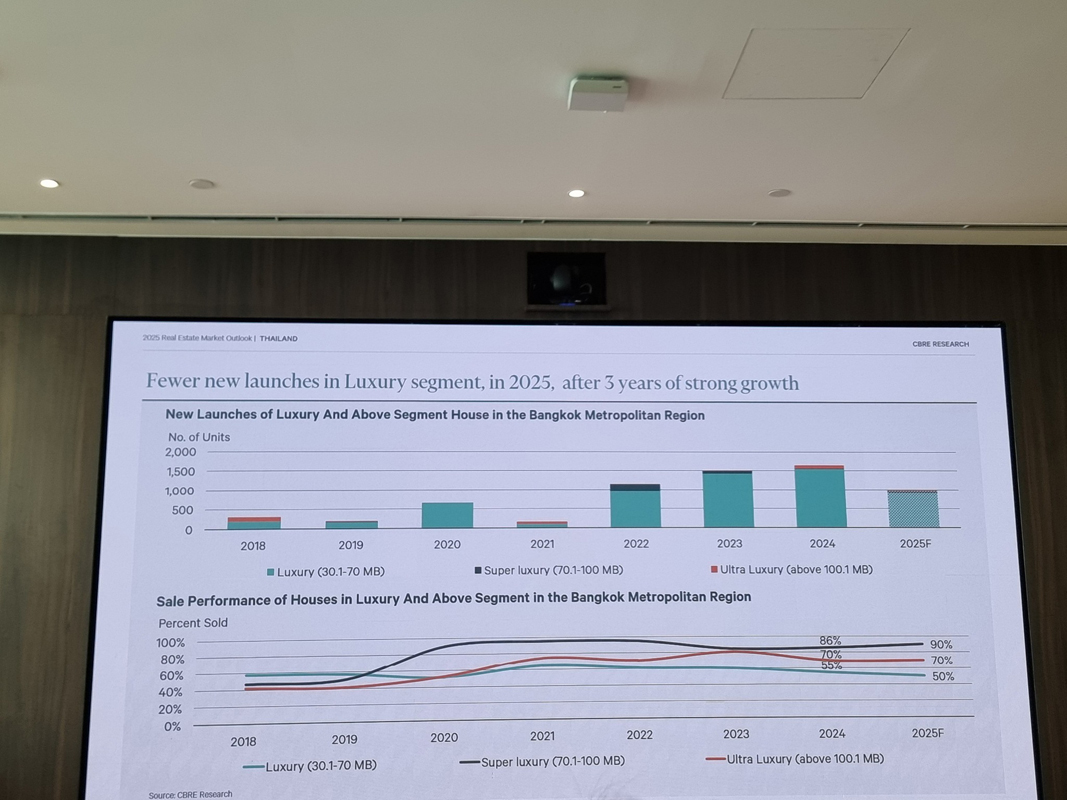

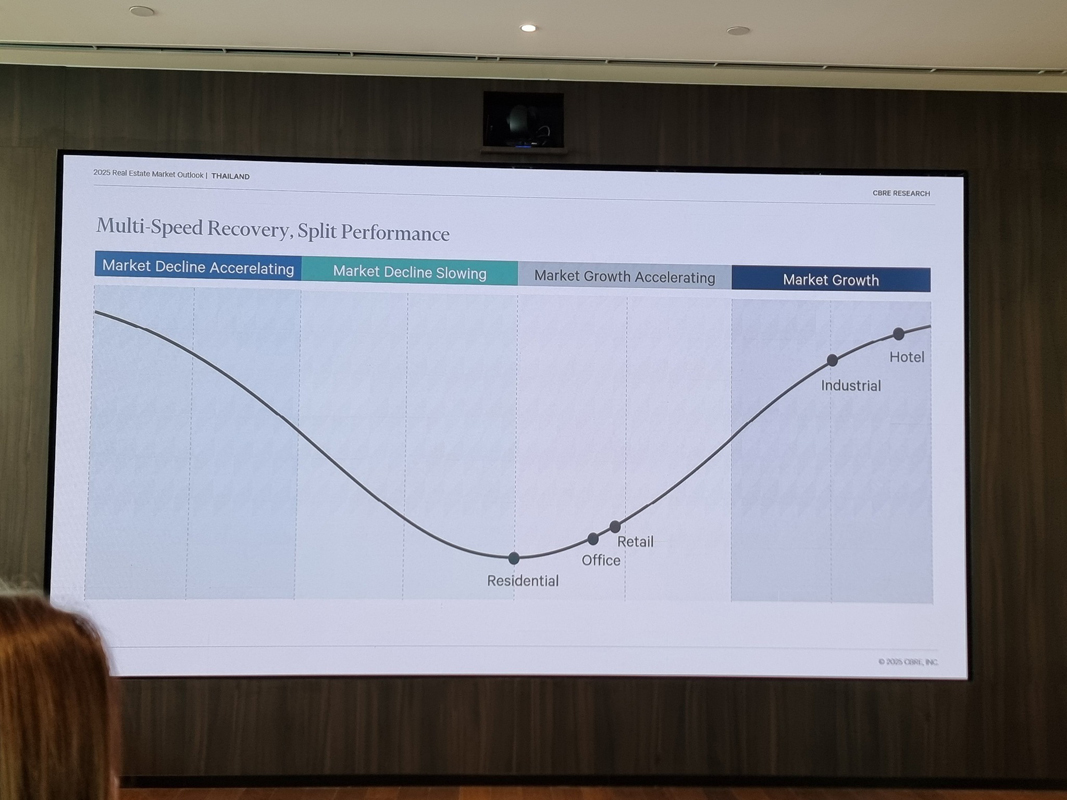

“Multi-Speed Recovery, Split Performance” คือนิยามสั้นๆที่ทาง CBRE ให้ไว้ต่อแนวโน้มของธุรกิจอสังหาฯในแต่ละเซกเตอร์ ที่ทุกภาคส่วนทุกอุตสาหกรรมทั้ง Hospitality, Industrial, Retail, Office Space และ Residential ล้วนตั้งอยู่บนความท้าทายในทุกมิติดังที่หลายฝ่ายทราบกับ จนส่งผลให้แต่ละธุรกิจมี Speed ในฟื้นตัวไม่เท่ากัน โดยหากมองจากกราฟภาพรวม Performance จะเห็นได้ว่ากลุ่มที่รุ่งสุดๆคือ Hotel และ Industrial จากดีมานด์ที่เพิ่มขึ้นของชาวต่างชาติ และการลงทุนของภาคเอกชนที่มีการร่วมทุนกับบ.ต่างชาติอย่างต่อเนื่อง ในขณะที่กลุ่ม Retail และ Office มี Speed ที่ตามมาจากการโครงการใหม่ในส่วนของกลุ่ม Mixed Use โดยกลุ่ม Residential ดูจะเป็นกลุ่มที่มาช้าที่สุด จากแรงฉุดภาวะเศรษฐกิจที่มีผลต่อดีมานด์ และการพัฒนาโครงการใหม่ โดยกลุ่มที่มีความ Positive แน่นอนว่าเป็นเซกเมนท์ที่จับกลุ่มกำลังซื้อใหม่

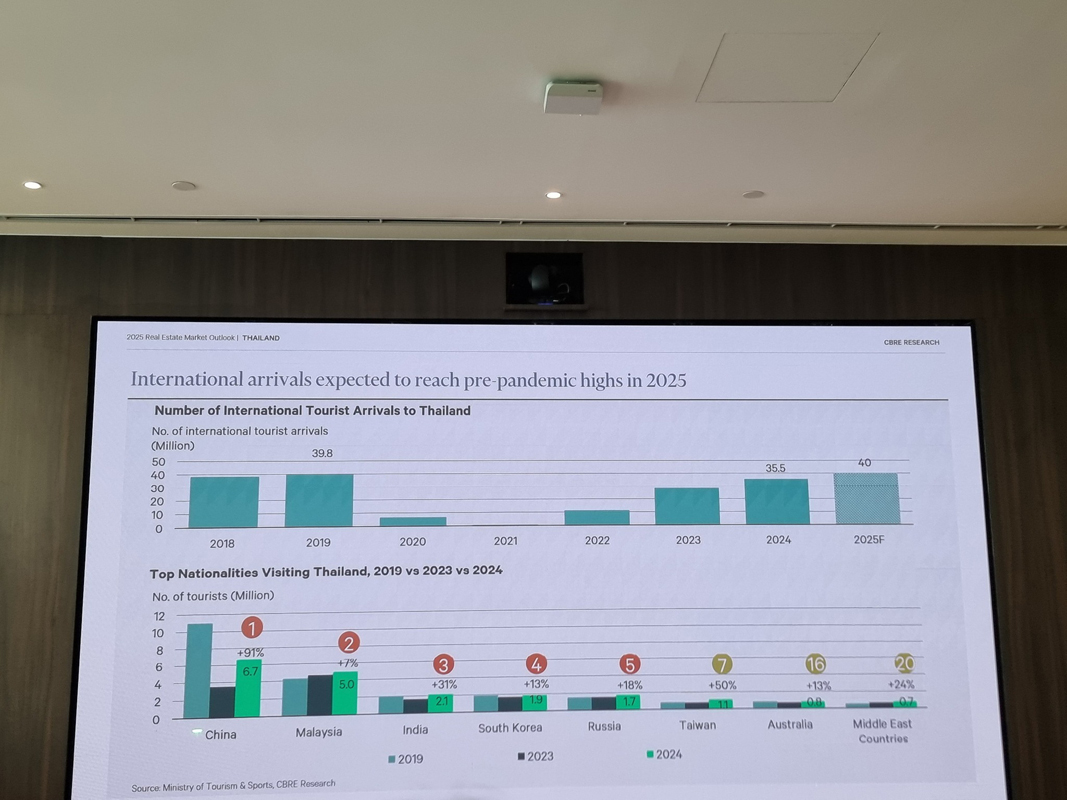

ในมุมมองของ CBRE จำนวนนักท่องเที่ยวที่เข้ามาในไทยคือ องค์ประกอบสำคัญในการกระตุ้นตลาดอสังหาฯโดยเฉพาะในกลุ่ม Hotel และ Residential โดย Top 5 ของจำนวนนักท่องเที่ยวมี อินเดีย ที่น่าจับตามองกับจำนวน 2.1 ล้านคนในปีที่แล้ว ในขณะที่ชาวไต้หวัน เป็นกลุ่มที่ Contribute ได้มากทั้งในกลุ่มของ Industrial และ Residential ที่มีทั้งการลงทุน และการซื้ออสังหา และในส่วนของ Auatralia และกลุ่ม Middle East เป็นกำลังซื้อหลักของตลาด Medical Tourism

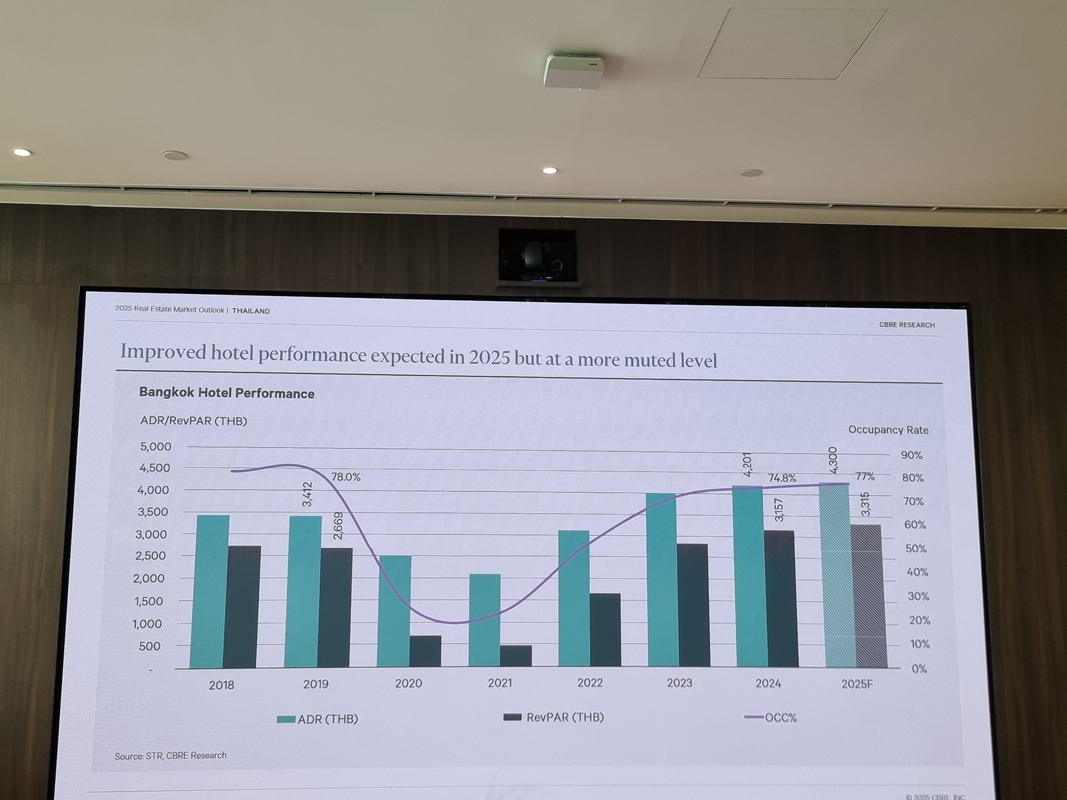

สำหรับธุรกิจโรงแรม ปีนี้จะมี Luxury Hotel 3 โครงการพร้อมเปิดให้เข้าพัก ทั้ง Andaz One Bangkok, Grand Centre Point Lumphini และ Aman Nai Lert ที่พร้อมจะยกระดับค่าเฉลี่ย ADR และ RevPAR ของโรงแรมหรูในย่านใจกลางเมืองให้สูงเทียบเท่าหรือมากกว่าบริเวณริมแม่น้ำเจ้าพระยา

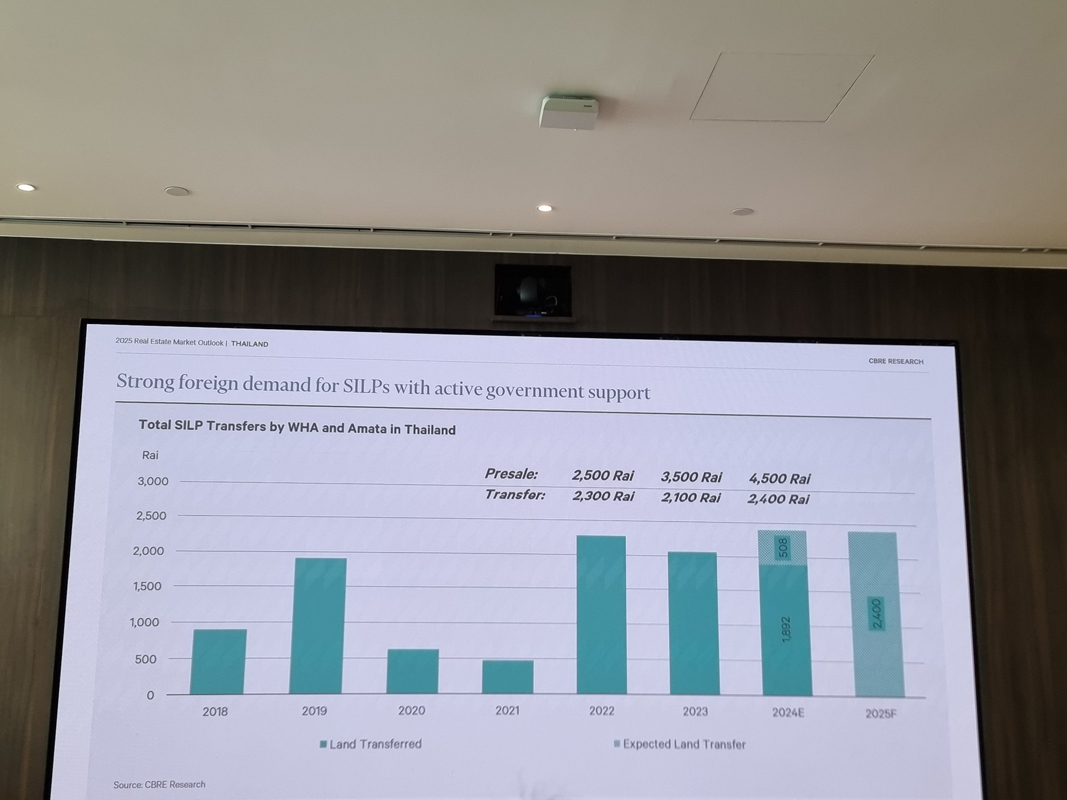

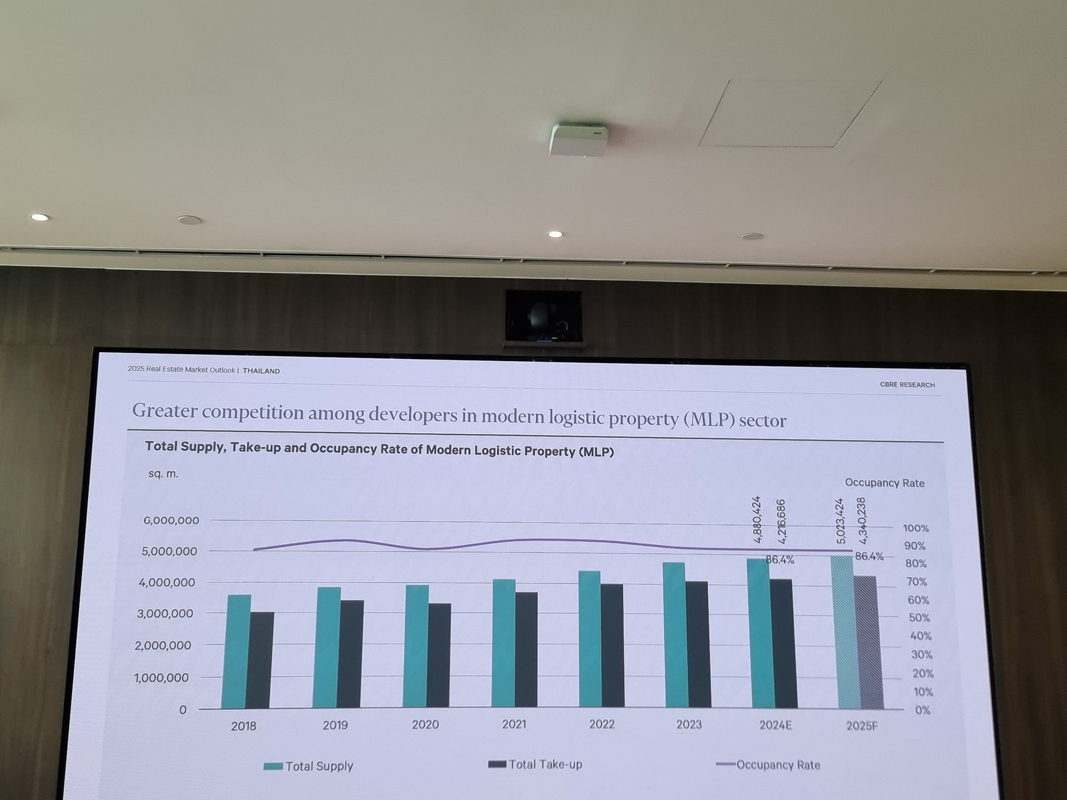

สำหรับตลาด Industrial ดูจะเป็นกลุ่มที่มีการเติบโต และการลงทุนอย่างต่อเนื่อง จากดีมานด์ในกลุ่ม Data Centre ที่มีการเร่งซื้อที่ดินเพื่อเติม Supply เข้ามาเรื่อยๆ เพื่อรองรับการเปิดโรงงาน เช่นเดียวกับการสร้าง Ready to Bulit Factory ให้เช่า ซึ่งทั้ง 2 กลุ่มนี้เป็นกลุ่มที่สร้างรายได้ให้ CBRE ได้ไม่น้อย ในขณะที่ Modern Logistic Property ในกลุ่ม Warehouse ปีนี้อาจมีการชะลอตัวลงเนื่องจากมี Supply ค่อนข้างเยอะ และ Stable แล้ว