ตัวชี้วัดของตลาดอสังหาริมทรัพย์โลจิสติกส์

เกริก บุณยโยธิน

11 September, 2023 at 17.46 pm

สาระสำคัญ

ตลาดอสังหาริมทรัพย์ลอจิสติกส์เติบโตอย่างแข็งแกร่งในช่วงครึ่งปีแรกของปี 2566 เนื่องจากมีความต้องการพื้นที่จัดเก็บสินค้ามากขึ้นจากบริษัทลอจิสติกส์ ( 3PL) และสินค้าอุปโภคบริโภค ควบคู่กับการเติบโตของอุตสาหกรรมรถยนต์ไฟฟ้าและพลังงานแสงอาทิตย์ การดูดซับสุทธิเพิ่มขึ้น 282,000 ตร.ม. เพิ่มขึ้น 12% เมื่อเทียบกับช่วงครึ่งหลังของปี 2565 ส่งผลให้อัตราการครอบครองพื้นที่แตะระดับ 88%

ตัวเลขที่สำคัญ

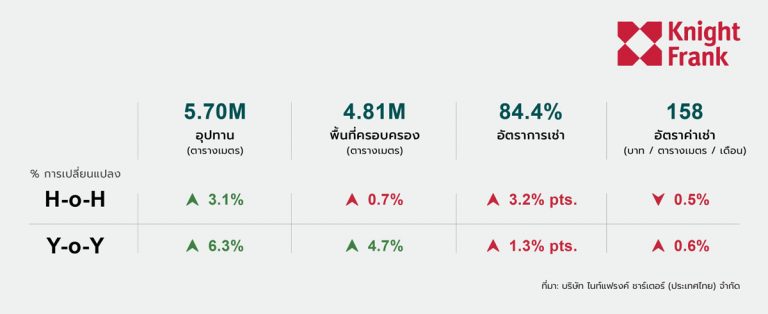

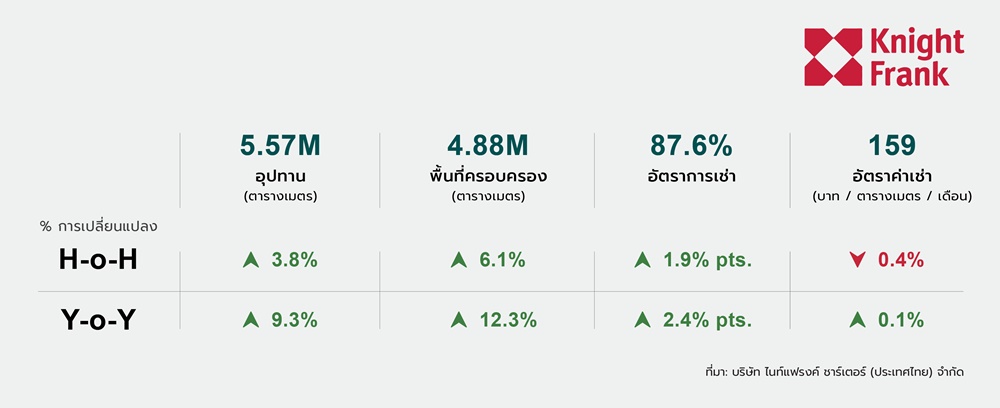

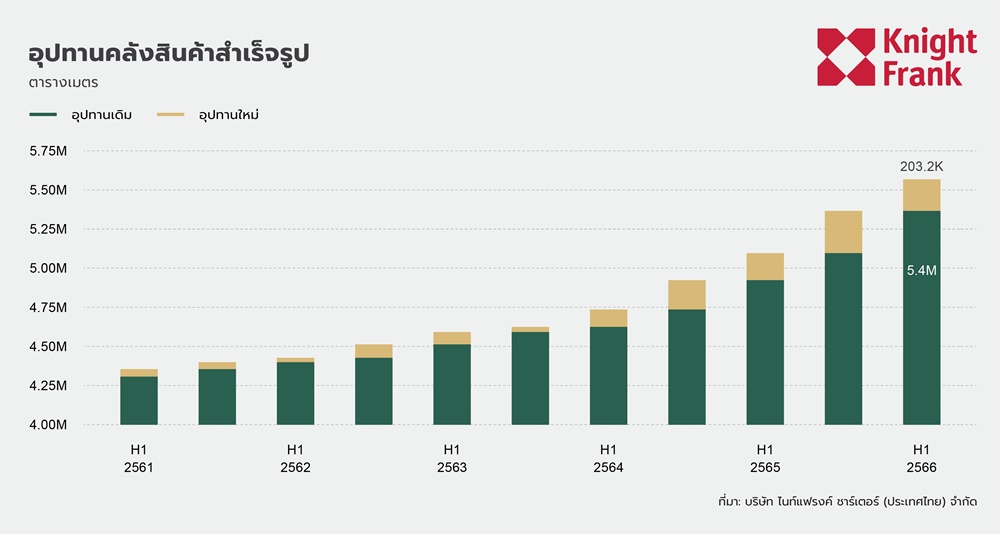

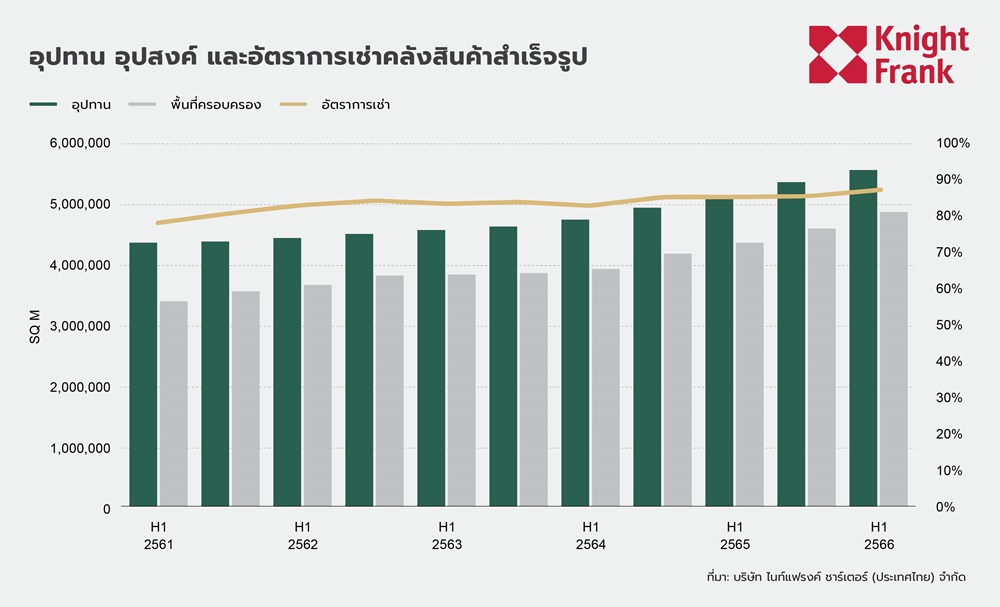

– อุปทานรวมของคลังสินค้าสำเร็จรูปเพิ่มขึ้นอย่างต่อเนื่อง 3.8% ครึ่งปีต่อครึ่งปี คิดเป็นพื้นที่ 5.57 ล้านตร.ม.

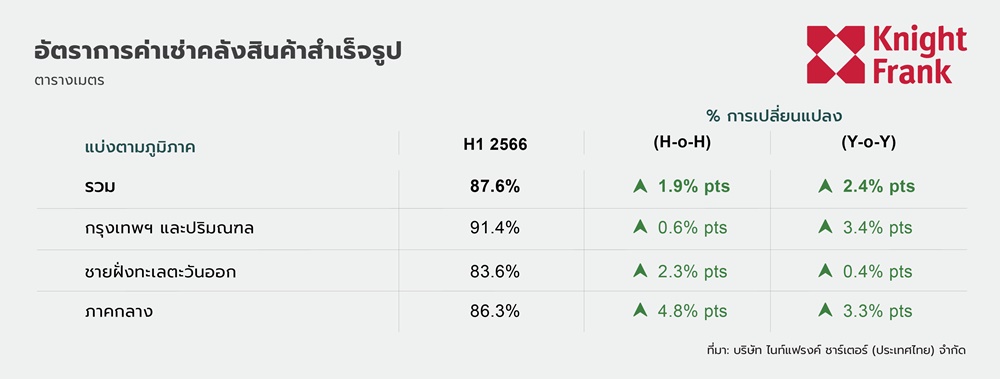

– อัตราการครอบครองโดยรวมอยู่ที่ 87.6% เพิ่มขึ้น 1.9% ครึ่งปีต่อครึ่งปี

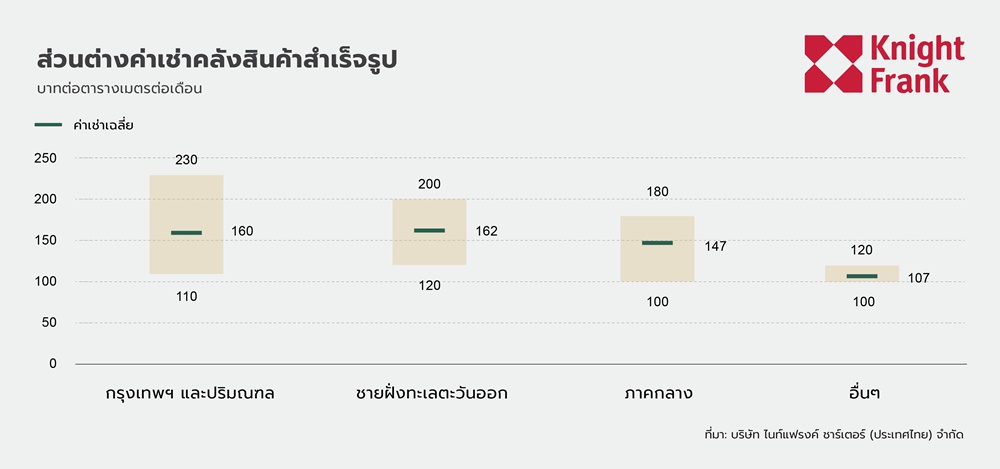

– ราคาค่าเช่าเฉลี่ยยังคงเดิมที่ 159 บาท/ตร.ม./เดือน

– อัตราการดูดซับสุทธิเชิงบวกอยู่ที่ 282,000 ตร.ม. เพิ่มขึ้น 11.7% จากครึ่งปีก่อนหน้า ส่งผลให้พื้นที่ครอบครองทั้งหมดเพิ่มขึ้น 6.1% ครึ่งปีต่อครึ่งปี อยู่ที่ 4.88 ล้านตารางเมตร

– ความต้องการที่แข็งแกร่งจากบริษัทลอจิสติกส์ ( 3PL) อุตสาหกรรมรถยนต์ไฟฟ้าและพลังงานแสงอาทิตย์ทำให้อัตราการดูดซับสุทธิในครึ่งแรกของปี 2566 อยู่ที่ 282,000 ตร.ม. เพิ่มขึ้น 12% จากครึ่งหลังของปี 2565

เศรษฐกิจภาพรวม

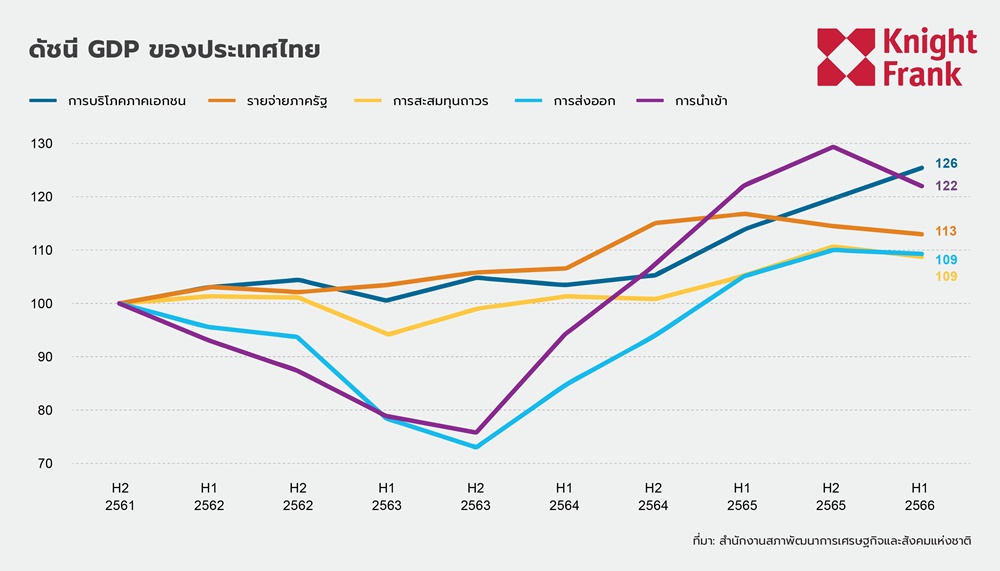

ในช่วงครึ่งแรกของปี 2566 เศรษฐกิจไทยขยายตัว 2.2% ต่ำกว่าที่คาดการณ์ไว้ก่อนหน้านี้ เนื่องจากอุปสงค์ภายนอกลดลงอย่างต่อเนื่อง การใช้จ่ายภาครัฐที่หดตัว และการใช้จ่ายด้านการท่องเที่ยวต่ำกว่าที่คาดการณ์ไว้

ข้อมูลจากสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ระบุว่าเศรษฐกิจไทยมีอัตราการเติบโตช้ากว่าที่คาดการณ์ไว้ในช่วง 6 เดือนแรกของปี 2566 ปัจจัยหลักที่เกื้อหนุนการเติบโตของจีดีพีในช่วงเวลานี้มาจากการบริโภคภาคเอกชน โดยเพิ่มขึ้น 6.8% ปีต่อปี ลดลงเล็กน้อยจาก 7.3% ปีต่อปีในครึ่งหลังของปี 2565 ในทางกลับกัน ค่าใช้จ่ายสาธารณะลดลง 5.3% ปีต่อปีในครึ่งปีแรก หลังจากที่ลดลง 4.2% ปีต่อปีในครึ่งปีก่อน เนื่องจากค่ารักษาพยาบาลที่เกี่ยวข้องกับโควิด-19 ลดลงเป็นอย่างมาก เงินทุนคงที่ชะลอตัว โดยเพิ่มขึ้นแค่ 1.8% ปีต่อปีในครึ่งแรกของปี ซึ่งลดลงจาก 4.7% ปีต่อปีในครึ่งปีก่อน สาเหตุหลักมาจากการลงทุนของภาครัฐช่วงรัฐบาลรักษาการณ์ลดลง มูลค่าการส่งออกในช่วงครึ่งปีแรกขยายตัวเล็กน้อยที่ 1.4% ปีต่อปี ลดลงจาก 3.9% ปีต่อปีในครึ่งปีก่อน เนื่องจากอุปสงค์ทั่วโลกลดลง โดยเฉพาะอุปกรณ์จัดเก็บ เคมีภัณฑ์ ปิโตรเคมี และสินค้าเกษตร เช่น ยางและน้ำมันปาล์ม มูลค่าการนำเข้าก็ชะลอตัวเช่นกัน ลดลง 1.7% ปีต่อปี เทียบกับมูลค่าการนำเข้าที่เพิ่มขึ้น 2.3% ปีต่อปีในครึ่งปีก่อน โดยสาเหตุหลักมาจากการหดตัวของความต้องการวัตถุดิบและสินค้าที่เกี่ยวข้องกับการส่งออก

ในส่วนของภาคการผลิต ไม่รวมภาคเกษตรกรรม ประกอบด้วยภาคอุตสาหกรรมและบริการ คิดเป็น 90% ของจีดีพี เติบโต 2.1% ปีต่อปีในช่วงครึ่งปีแรก ในขณะที่ภาคอุตสาหกรรมหดตัวลง2.7% ปีต่อปี แต่ในส่วนของอุตสาหกรรมบริการ มีการขยายตัวถึง 4.7% ปีต่อปี โดยเฉพาะในภาคการบริการ การขนส่งและการจัดเก็บ ขยายตัว 10.0% ปีต่อปี ในขณะที่กิจกรรมด้านอสังหาริมทรัพย์เติบโตสอดคล้องกับค่าเฉลี่ยที่ 2.2% ปีต่อปี

เมื่อพิจารณาตัวชี้วัดที่เกี่ยวข้องกับลอจิสติกส์ สถิติจากสำนักงานเศรษฐกิจอุตสาหกรรม (OIE) ระบุว่าดัชนีการผลิตลดลงเล็กน้อยจาก 97 ในครึ่งหลังปี 2565 เหลือ 94 ในครึ่งแรกของปี 2566 ในขณะเดียวกัน ดัชนีสินค้าสำเร็จรูปคงคลังเพิ่มขึ้นจาก 136 เป็น 139 การผลิตที่ลดลงและระดับสินค้าคงคลังที่เพิ่มขึ้นนี้สะท้อนให้เห็นถึงแนวโน้มของภาคอุตสาหกรรมและการส่งออกในอนาคต

อุปทาน

อุปทานปัจจุบัน

อุปทานรวมของคลังสินค้าสำเร็จรูปคิดเป็นพื้นที่ 5.57 ล้านตร.ม. โดยมีพื้นที่คลังสินค้าเพิ่มขึ้น 203,150 ตร.ม. เมื่อเทียบกับครึ่งปีหลังของปี 2565 เพิ่มขึ้น 3.8% ครึ่งปีต่อครึ่งปี และ 9.3% ปีต่อปีอุปทานใหม่ได้แก่ คลังสินค้าเอ็มพี (หนองยายบู่), คลังสินค้าเคอาร์ ใกล้กับนิคมอุตสาหกรรมปิ่นทอง 3, นามยง ที่นิคมอุตสาหกรรมดับบลิวเอชเอ ชลบุรี 1, เขตประกอบการเสรีกรุงเทพ 4 ที่ฉะเชิงเทรา และเขตประกอบการเสรีกรุงเทพ 6 ที่สมุทรปราการ

การกระจายตัวของอุปทาน

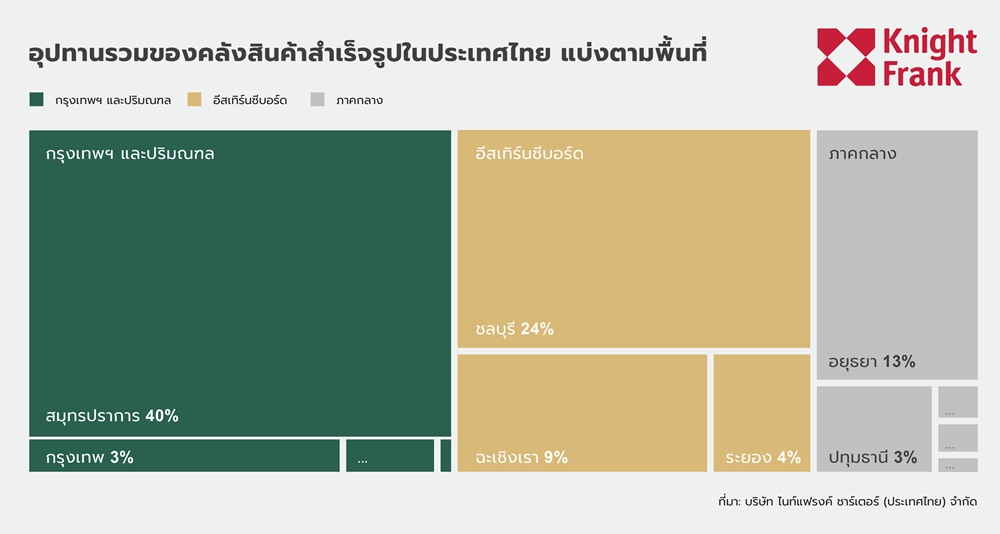

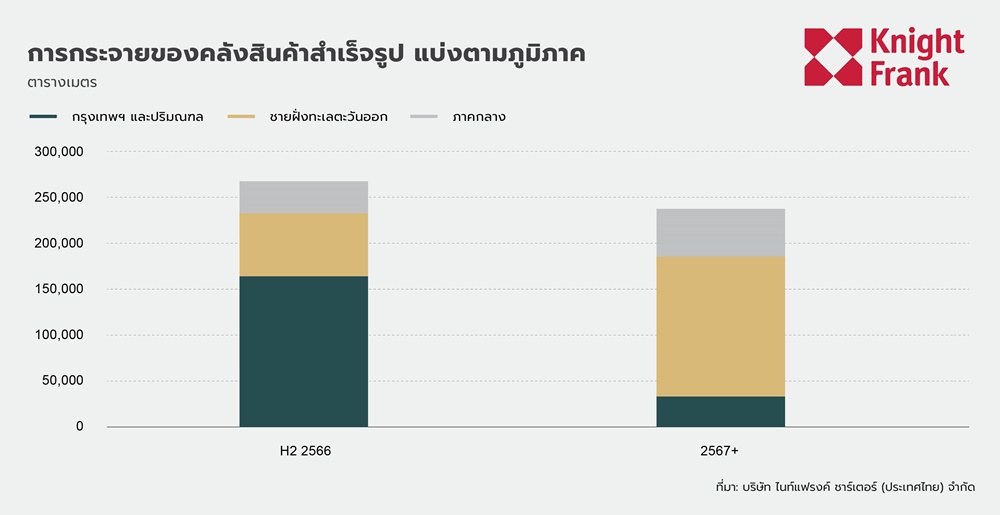

การกระจายตัวของคลังสินค้าสำเร็จรูปในประเทศไทยแบ่งออกเป็น 3 เขตหลัก เขตกรุงเทพและปริมณฑลยังคงถือครองส่วนแบ่งตลาดมากที่สุด คิดเป็น 45% ของอุปทานคลังสินค้าทั้งหมด โดย 40% อยู่ในพื้นที่จังหวัดสมุทรปราการ และ 3% ในกรุงเทพมหานคร อุปทานในเขตพื้นที่อีสเทิร์นซีบอร์ดครองส่วนแบ่งเป็นอันดับ 2 คิดเป็น 38% ของอุปทานคลังสินค้าโดยรวม ชลบุรีขึ้นนำโดยมีส่วนแบ่งที่ 24% รองลงมาฉะเชิงเทรา 9% ส่วนภาคกลาง จังหวัดพระนครศรีอยุธยาเป็นศูนย์กลางการขนส่งภายในประเทศที่สำคัญ คิดเป็น 13% ของพื้นที่คลังสินค้าเก็งกำไรทั้งหมด รองลงมาคือปทุมธานี 3%

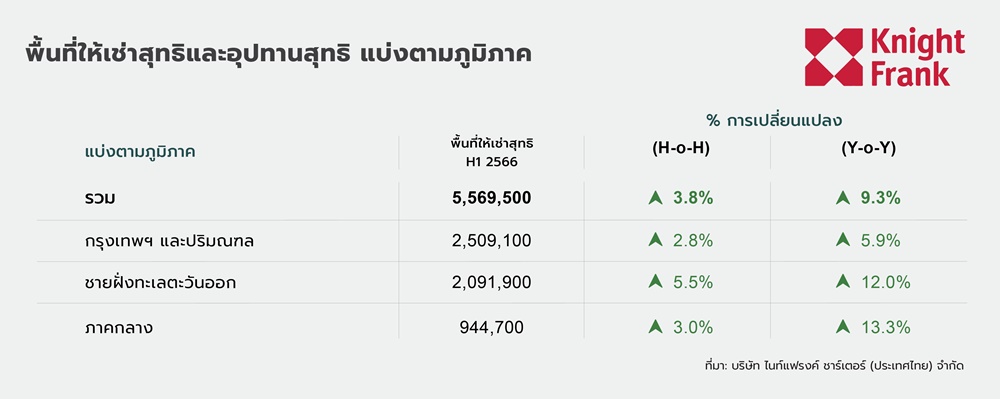

ในช่วงครึ่งแรกของปี 2566 อุปทานในทุกเขตเพิ่มขึ้นอย่างต่อเนื่อง พื้นที่ให้เช่าสุทธิในเขตกรุงเทพมหานครและปริมณฑลเพิ่มขึ้น 2.8% ครึ่งปีต่อครึ่งปี แตะ 2.5 ล้านตร.ม. เขตอีสเทิร์นซีบอร์ดตามมาติดๆ โดยมีการขยายตัวมากที่สุดในครึ่งปีนี้ ที่ 5.5% เกือบแตะระดับ 2.1 ล้านตร.ม. ส่วนภาคกลางและภูมิภาคอื่นๆ มีการเติบโตปานกลางที่ 3.0% ครึ่งปีต่อครึ่งปี รวมพื้นที่ให้เช่าทั้งหมด 944,700 ตร.ม.

อุปทานในอนาคต

อุปทานรวมของพื้นที่ให้เช่าในอนาคตอยู่ที่ 505,300 ตร.ม. ซึ่งประกอบด้วย 267,600 ตร.ม. ในช่วงครึ่งหลังของปี 2566 และ ตั้งแต่ปี 2567 เป็นต้นไปอีก 237,700 ตร.ม. พื้นที่ในอนาคตนี้คิดเป็น 9% ของอุปทานในปัจจุบัน ประมาณ 44% ของอุปทานในอนาคตตั้งอยู่ในพื้นที่เขตอีสเทิร์นซีบอร์ด รองลงมาคือกรุงเทพมหานครและปริมณฑล คิดเป็น 39% ซึ่งแสดงให้เห็นถึงแนวโน้มการโยกย้ายพื้นที่เช่ามายังเขตอีสเทิร์นซีบอร์ด เนื่องจากมีต้นทุนที่ดินและอัตราค่าเช่าที่ต่ำกว่า

อุปสงค์

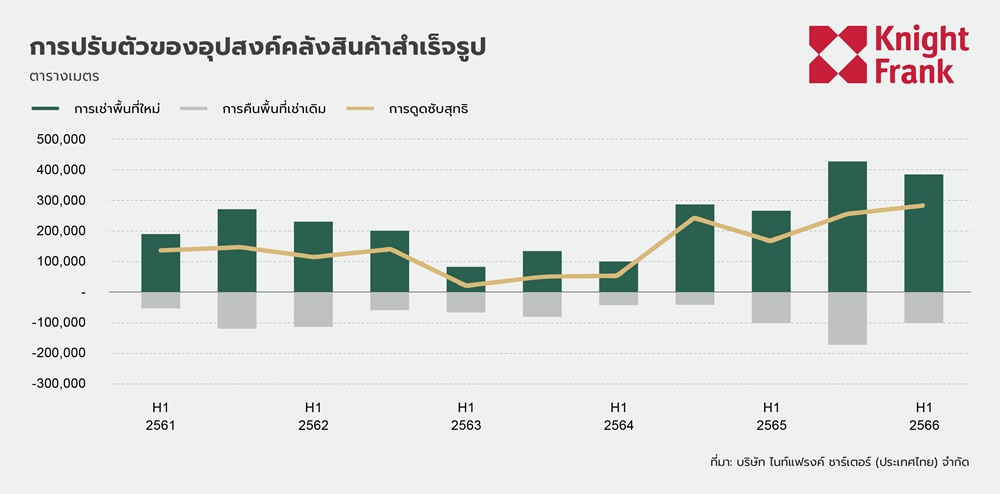

ในช่วงครึ่งแรกของปี 2566 ภาคอสังหาริมทรัพย์ลอจิสติกส์มีการขยายตัวอย่างต่อเนื่อง โดยอัตราการดูดซับสุทธิเชิงบวกอยู่ที่ 282,000 ตร.ม. เพิ่มขึ้น 11.7% จากครึ่งปีก่อน ส่งผลให้พื้นที่ครอบครองทั้งหมดเพิ่มขึ้น 6.1% ครึ่งปีต่อครึ่งปี อยู่ที่ 4.88 ล้านตารางเมตร

อุปสงค์ถูกขับเคลื่อนจากบริษัทหลักๆ ได้แก่ บริษัทโลจิสติกส์ (3PL) ) สินค้าอุปโภคบริโภค(FMCG) และอิเล็กทรอนิกส์ ซึ่งมีความจำเป็นต้องใช้พื้นที่คลังสินค้าจำนวนมาก เช่นเดียวกับปีที่แล้ว ปีนี้เราได้เห็นความต้องการที่เพิ่มขึ้นอย่างก้าวกระโดดจากอุตสาหกรรมยานยนต์ไฟฟ้าและพลังงานแสงอาทิตย์ ประกอบกับแรงหนุนจากการผลักดันทั่วโลกในเรื่องของความยั่งยืนและเป้าหมายสุทธิเป็นศูนย์ (Net-zero goals) ในส่วนของแหล่งที่มานักลงทุน นักลงทุนชาวญี่ปุ่นยังคงถือส่วนแบ่งมากที่สุดในตลาดคลังสินค้าของประเทศไทย อย่างไรก็ตาม สัดส่วนของนักลงทุนเริ่มเปลี่ยนแปลงเมื่อนักลงทุนชาวจีนเริ่มเข้ามาลงทุนและถือครองส่วนแบ่งตลาดมากขึ้น

อัตราครอบครองในตลาดมีแนวโน้มสูงขึ้นในช่วงครึ่งแรกของปี 2566 สาเหตุหลักมาจากความต้องการอสังหาริมทรัพย์ด้านลอจิสติกส์เพิ่มขึ้น ในขณะที่การก่อสร้างใหม่ชะลอตัวลงเมื่อเทียบกับช่วงหลังของปี 2565 การขยายตัวนี้ส่งผลให้อัตราการครอบครองโดยรวมอยู่ที่ 87.6% ถือเป็นระดับสูงสุดในรอบสิบปีที่ผ่านมา

ในเขตกรุงเทพมหานครและปริมณฑล (BMR) มีการเปลี่ยนแปลงเพียงเล็กน้อย โดยอัตราการครอบครองเพิ่มขึ้นเล็กน้อย 0.6% ครึ่งปีต่อครึ่งปี เขตนี้มีบทบาทสำคัญต่ออุตสาหกรรมอีคอมเมิร์ซซึ่ง มีการเติบโตอย่างรวดเร็วในช่วงก่อนหน้านี้ แต่มีการขยายตัวที่ช้าลงในปี 2566 แต่เขตนี้ก็ยังคงมีอัตราการครอบครองสูงสุดที่ 91.4%

ส่วนของเขตอีสเทิร์นซีบอร์ดมีการฟื้นตัวอย่างเห็นได้ชัด เติบโตขึ้น 2.3% ครึ่งปีต่อครึ่งปี คิดเป็นอัตราการครอบครองที่ 83.6% การฟื้นตัวนี้ตรงข้ามกับอัตราการครอบครองที่ลดลงในช่วงครึ่งปีก่อน สาเหตุหลักมาจากการเปิดตัวของอุปทานใหม่หลายโครงการ โดยจะเห็นได้ชัดจากระยะเวลาที่ถูกปล่อยเช่าอย่างรวดเร็วและระยะเวลาที่อสังหาริมทรัพย์ถูกปล่อยว่างหลังจากก่อสร้างเสร็จสิ้นนั้นสั้นมาก ตอกย้ำถึงความต้องการที่แข็งแกร่งในเขตอีสเทิร์นซีบอร์ด

เขตภาคกลางเป็นพื้นที่ที่มีการดำเนินงานโดดเด่น โดยได้รับแรงหนุนจากการบริโภคภายในประเทศที่ฟื้นตัว และจำนวนพื้นที่คลังสินค้าใหม่ที่เก็งกำไรค่อนข้างมีน้อย เขตนี้มีการขยายตัวอย่างมีนัยสำคัญ โดยมีอัตราการครอบครองเพิ่มขึ้นอย่างน่าประทับใจที่สุด ที่ 4.8 เท่าครึ่งปีต่อครึ่งปี ที่ 86.3%