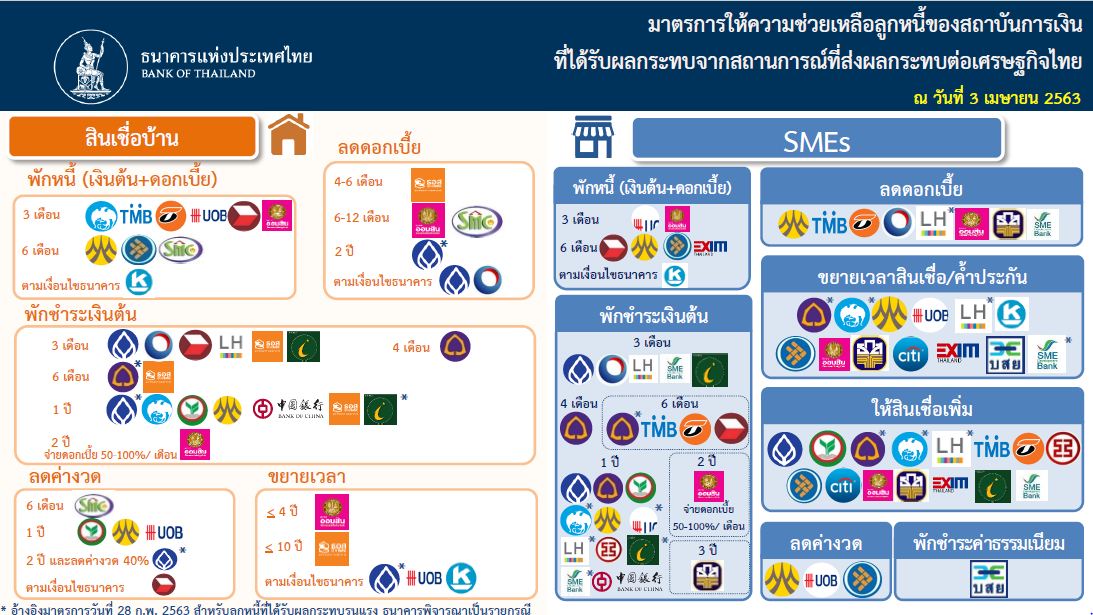

ส่องมาตรการให้ความช่วยเหลือลูกหนี้สินเชื่อที่อยู่อาศัยของสถาบันการเงินหลักของไทย ณ ต้นเดือนเมย 2020

wipawan khampuwiang

05 April, 2020 at 20.41 pm

หลังจากมีการแพร่ระบาดของไวรัสโควิด-19 (Covid-19) แบบแพร่กระจายไปทั่วโลกตั้งแต่ช่วงเดือนกุมภาพันธ์ที่ผ่านมา ทำให้ผู้คนทั่วโลกตื่นตระหนกกันเป็นอย่างมาก โดยตอนนี้มีคนติดเชื้อไวรัสทั่วโลกกว่า 1 ล้านคนแล้ว และการรับมือของแต่ละประเทศนั้นก็แตกต่างกันออกไป โดยยอดผู้ติดเชื้อไวรัสโควิด-19 ในไทย ณ วันที่ 3 เมษายน 2563 อยู่ที่ 1,978 คน รักษาหาย 581 คน และเสียชีวิต 19 คน โดยยอดของผู้ติดเชื้อที่ได้ขยับขึ้นในแต่ละวันนั้น สร้างความกังวลใจให้แก่ประชาชนในประเทศเป็นอย่างมาก เนื่องจากไม่มีใครสามารถคาดการณ์ได้ว่าไวรัสนี้จะสิ้นสุดตอนไหน และมีวิธีอะไรที่ป้องกันตนเองได้อย่างรัดกุมที่สุด ซึ่งการระบาดของไวรัสที่แพร่กระจายไปอย่างรวดเร็วและเป็นวงกว้าง เรียกได้ว่าในประเทศไทยตอนนี้มีคนติดเกือบทุกจังหวัดแล้ว ไม่เพียงมีผลกระทบต่อคนเท่านั้นแต่ไวรัสยังส่งผลกระทบไปในหลายๆ ธุรกิจอย่างมหาศาลอีกด้วย