“แอล ดับเบิลยู เอสฯ” คาดตลาดอสังหาฯ ปี 2568 มีแนวโน้มชะลอตัว

เกริก บุณยโยธิน

27 January, 2025 at 10.06 am

“แอล ดับเบิลยู เอสฯ” คาดการเปิดตัวโครงการที่อยู่อาศัยใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล ปี 2568 มีแนวโน้มชะลอตัว เมื่อเทียบกับปี 2567 ผลจากกำลังซื้อชะลอตัว “โครงการบ้านเพื่อคนไทย” ดูดซับกำลังซื้อตลาดกลาง-ล่าง และปริมาณสินค้าคงเหลือที่ยังคงมีอยู่สูงในระบบ ที่ต้องใช้เวลาในการระบายอย่างน้อย 2-3 ปี ขึ้นกับทำเล

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่นส์ จำกัด บริษัท วิจัยและพัฒนาอสังหาริมทรัพย์ ในเครือ บริษัท แอล.พี.เอ็น. ดีเวลลอปเมนท์ จำกัด (มหาชน) กล่าวถึงแนวโน้มการเปิดตัวที่อยู่อาศัยใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑลในปี 2568 ว่ามีแนวโน้มที่จะชะลอตัวลงเมื่อเทียบกับปี 2567 โดย แอล ดับเบิลยู เอสฯ ได้คาดการณ์ความเป็นไปได้ในการเปิดตัวโครงการใหม่ใน 3 ฉากทัศน์ โดยคำนึงถึงอัตราการเติบโตทางเศรษฐกิจ และ กำลังซื้อ กล่าวคือ

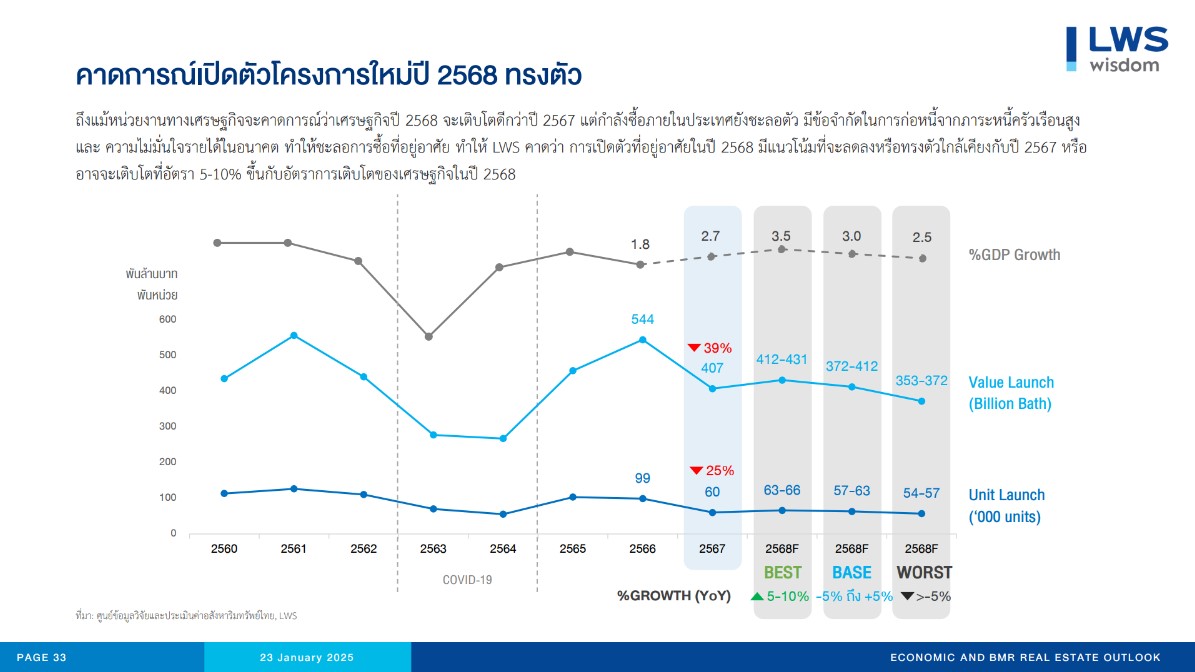

กรณีที่ดีที่สุด (Best Case) : เป็นการคาดการณ์บนพื้นฐานจากสถานการณ์เศรษฐกิจไทยเติบโต 2.8-3% และร้อยละ 3 ตามการคาดการณ์ของธนาคารแห่งประเทศไทยและสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ สถานการณ์การท่องเที่ยว เติบโตได้เท่ากับก่อนเกิดการแพร่ระบาดของโคโรนาไวรัส 2019 (COVID-19) การลงทุนของภาครัฐเป็นไปตามแผนที่วางไว้ ภาคส่งออกยังคงเติบโตได้ถึงแม้จะเผชิญกับมาตรการกีดกันทางการค้าจากประเทศสหรัฐอเมริกา การลงทุนของภาคเอกชนเติบโต และภาคการบริโภคภายในประเทศฟื้นตัวจากมาตรการปรับโครงสร้างหนี้ครัวเรือนของภาครัฐและ ราคาพลังงานทรงตัวในระดับที่ไม่เกิน 100 เหรียญสหรัฐฯ ต่อบาร์เรล ทำให้อัตราเงินเฟ้ออยู่ที่ระดับไม่เกินร้อยละ 1.5 จะทำให้มีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ ในเขตกรุงเทพฯ-ปริมณฑล ในปี 2568 ประมาณ 62,000-65,000 หน่วย คิดเป็นมูลค่าประมาณ 403,000 – 422,000 ล้านบาท หรือเติบโตประมาณ 3 – 7% เมื่อเทียบกับปี 2567 ที่มีจำนวนโครงการเปิดตัวใหม่ในพื้นที่กรุงเทพและปริมณฑล ที่ 349 โครงการ คิดเป็นจำนวนหน่วยเปิดตัว 60,386 หน่วย มูลค่ารวม 407,204 ล้านบาท ลดลง 20.13% , 39.01% และ 25.18% ตามลำดับ เมื่อเทียบกับการเปิดตัวโครงการใหม่ทั้งหมด 437 โครงการ คิดเป็นจำนวนหน่วยเปิดตัว 99,012 หน่วย และมูลค่าการเปิดตัวโครงการทั้งสิ้น 544,265 ล้านบาท ในปี 2566 และคาดว่าจะมีมูลค่าการโอนกรรมสิทธิที่อยู่อาศัยใหม่ทั่วประเทศในปี 2568 ประมาณ 360,000-370,000 หน่วย คิดเป็นมูลค่าประมาณ 1.02-1.03 ล้านล้านบาท หรือเติบโตร้อยละ 1-2 จากปี 2567 ที่ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคาอาคารสงเคราะห์ คาดว่าจะมีการโอนกรรมสิทธิ์ที่ 350,545 หน่วย และคิดเป็นมูลค่าการโอนกรรมสิทธิ์ 1,012,760 ล้านบาท ณ สิ้นปี 2567

กรณีปกติ (Base Case) : เป็นการคาดการณ์บนพื้นฐานจากสถานการณ์เศรษฐกิจไทยเติบโตประมาณ 2-2.5% เป็นผลจากภาคการส่งออกชะลอตัวผลจากมาตรการกีดกันทางการค้าของประเทศสหรัฐอเมริกา การลงทุนของภาครัฐล่าช้าจากแผนที่วางไว้ ในขณะที่ภาคการท่องเที่ยว การบริโภคภายในประเทศและการลงทุนของภาคเอกชนยังคงขยายตัวต่อเนื่อง และราคาพลังงานทรงตัวในระดับที่ไม่เกิน 100 เหรียญสหรัฐฯ ต่อบาร์เรล ทำให้อัตราเงินเฟ้ออยู่ที่ระดับไม่เกินร้อยละ 1.5 LWS คาดว่าจะทำให้มีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ ในเขตกรุงเทพฯ – ปริมณฑล ในปี 2568 ประมาณ 56,000 – 61,000 หน่วย มูลค่าประมาณ 364,000 – 403,000 ล้านบาท ใกล้เคียงกับปี 2567 หรือ เติบโตไม่เกิน 2% และอัตราการโอนกรรมสิทธิจะมีแนวโน้มใกล้เคียงกับปี 2567 คือประมาณ 1.012 ล้านล้านบาท

กรณีที่แย่ที่สุด (Worst Case) : เป็นการคาดการณ์บนพื้นฐานจากสถานการณ์เศรษฐกิจไทยเติบโตน้อยกว่า 2% ภาคการส่งออกชะลอตัว การลงทุนของภาครัฐไม่สามารถทำได้ตามแผนที่วางไว้ ภาคการบริโภคภายในประเทศยังคงชะลอตัว ผลจากไม่สามารถแก้ไขปัญหาภาระหนี้ครัวเรือนที่สูงได้ ทำให้สถาบันการเงินยังคงเข้มงวดในการพิจารณาอนุมัติสินเชื่อเพื่อที่อยู่อาศัย ในขณะที่ภาคการท่องเที่ยวและการลงทุนของภาคเอกชนยังคงขยายตัวต่อเนื่อง และราคาพลังงานปรับตัวสูงขึ้นเกินกว่า 100 เหรียญสหรัฐฯ ต่อบาร์เรลผลจากสถานการณ์สงครามที่ยืดเยื้อทั้งในชนวนกาซ่าและยูเครน ทำให้อัตราเงินเฟ้ออยู่ที่ระดับเกินกว่า 2% จะทำให้มีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ ในเขตกรุงเทพฯ-ปริมณฑล ในปี 2568 ปรับลดลงมาใกล้เคียงกับปี 2567 หรือลดลงไม่น้อยกว่า 5% ในขณะที่อัตราการโอนกรรมสิทธิมีแนวโน้มที่จะติดลบเมื่อเทียบกับปี 2567 หรือมีมูลค่าน้อยกว่า 1.012 ล้านล้านบาท

“ปัญหาใหญ่ของภาคอสังหาฯ อยู่ที่สถาบันการเงินมีความเข้มงวดในการพิจารณาอนุมัติสินเชื่อเพื่อที่อยู่อาศัย (Mortgage Loan) ทำให้มีอัตราการปฏิเสธสินเชื่อสูงถึง 70% โดยเฉพาะที่อยู่อาศัยที่ระดับราคาไม่เกิน 3 ล้านบาท ผนวกกับสถาบันการเงินเข้มงวดในการพิจารณาสินเชื่อโครงการ (Project Finance) โดยมีข้อกำหนดว่าจะอนุมัติสินเชื่อโครงการเมื่อมียอดขายตั้งแต่ 30-50% ส่งผลให้ผู้ประกอบการอสังหาฯ ต้องชะลอแผนการเปิดตัวโครงการใหม่ๆ หลายโครงการเปิดตัวแล้ว ก็ชะลอหรือยกเลิกการเปิดตัวโครงการไป ในขณะที่สินค้าคงเหลือที่มีอยู่ในระบบยังมีเพียงพอต่อการขายได้ 2-3 ปี โดยที่ไม่ต้องขึ้นโครงการใหม่ ทำให้ผู้ประกอบการอสังหาฯ หลายแห่งชะลอแผนการเปิดตัวโครงการใหม่ในปี 2568” นายประพันธ์ศักดิ์ กล่าว

ในขณะเดียวกัน โครงการบ้านเพื่อคนไทยของรัฐบาล เป็นอีกปัจจัยหนึ่งที่จะมาดูดซับกำลังซื้อที่อยู่อาศัยในระดับกลาง – ล่าง ที่เป็นกำลังซื้อที่คิดเป็นสัดส่วนไม่น้อยกว่า 40% ของกำลังซื้อทั้งหมด ด้วยเงื่อนไขที่ได้รับการสนับสนุนจากภาครัฐ และบางทำเลของโครงการบ้านเพื่อคนไทย อยู่ในทำเลที่เดินทางสะดวกอย่างทำเล ก.ม.11 ที่ใกล้กับแนวรถไฟฟ้า เป็นทำเลที่มีศักยภาพและสามารถดึงดูดกำลังซื้อจากกลุ่มผู้ซื้อระดับกลาง กลุ่มคนทำงานรุ่นใหม่ จึงส่งผลให้ผู้ประกอบการอสังหาฯ จำเป็นต้องทบทวนและปรับแผนธุรกิจให้สอดรับกับกำลังซื้อในตลาด ผนวกกับมาตรการของรัฐ อย่างการลดค่าธรรมเนียมการโอนและจดจำนองที่หมดอายุไปเมื่อวันที่ 31 ธันวาคมที่ผ่านมา ทำให้ต้นทุนในการซื้อที่อยู่อาศัยสูงขึ้น ถึงแม้บริษัทอสังหาฯ อาจจะยังคงลดค่าธรรมเนียมการโอนและจดจำนองให้กับลูกค้าเอง เพื่อจูงใจให้มีการซื้อและโอนที่อยู่อาศัยก็ตาม แต่ก็ทำให้ต้นทุนในการทำธุรกิจของผู้ประกอบการสูงขึ้น ทำให้ผู้ประกอบการอสังหาฯ จำเป็นที่จะต้องทบทวน และ หามาตรการทางการตลาดที่เหมาะสมให้สอดคล้องกับกำลังซื้อในปัจจุบัน การชะลอแผนเปิดตัวโครงการใหม่ และเน้นการขายสินค้าคงเหลือที่เป็นต้นทุนเดิม จึงเป็นทางเลือกของผู้ประกอบการอสังหาฯ ในปี 2568 นายประพันธ์ศักดิ์ กล่าว