ตลาดอสังหาริมทรัพย์โลจิสติกส์ครึ่งหลัง ปี 2566

เกริก บุณยโยธิน

11 March, 2024 at 10.35 am

สาระสำคัญ

ตลาดอสังหาริมทรัพย์โลจิสติกส์เติบโตอย่างชะลอตัวในช่วงครึ่งหลังของปี 2566 โดยบริษัทโลจิสติกส์ (3PL) และอีคอมเมิร์ซมีการปรับลดขนาดการดำเนินงานให้สอดคล้องกับแนวโน้มอุปสงค์ ปัจจัยภายนอก เช่น ความขัดแย้งในทะเลแดง และความตึงเครียดทางภูมิรัฐศาสตร์อื่นๆ ทำให้เกิดความกังวลเกี่ยวกับห่วงโซ่อุปทานทั่วโลก และคาดว่าจะส่งผลกระทบต่ออุตสาหกรรมโลจิสติกส์ของประเทศไทยในปี 2567

เศรษฐกิจภาพรวม

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานการเติบโตของ GDP ปี 2566 ที่ 1.9% เนื่องจากการลงทุนและการใช้จ่ายภาครัฐที่อ่อนแอลงในช่วงครึ่งหลังของปี

การบริโภคภาคเอกชนยังคงเป็นแรงขับเคลื่อนหลักของเศรษฐกิจไทย โดยอุตสาหกรรมการบริการขยายตัวอย่างโดดเด่น เติบโตเกิน 15% ปีต่อปี ในทางตรงกันข้าม การลงทุนชะลอตัวลง เติบโตเพียง 1.3% ปีต่อปี สาเหตุหลักมาจากการลงทุนภาครัฐลดลง นอกจากนี้การใช้จ่ายภาครัฐก็ชะลอตัว ลดลง 3.1% ปีต่อปี เนื่องจากความล่าช้าในการเบิกจ่ายงบประมาณประจำปี 2567 ส่วนของการค้าระหว่างประเทศ ประเทศไทยสามารถรักษาดุลการค้าที่เป็นบวกได้ การส่งออกสินค้าและบริการลดลง 1.7% ปีต่อปี ซึ่งชดเชยกับการนำเข้าที่ลดลง 3.1% ปีต่อปี

อัตราเงินเฟ้อพื้นฐานติดลบติดต่อกัน 4 เดือน เฉลี่ย 1.3% ต่อปี ซึ่งสอดคล้องกับเป้าหมายของธนาคารแห่งประเทศไทยที่ 1-3% อัตราเงินเฟ้อมาตรฐานของไทยยังคงอยู่ที่ 2.5% สะท้อนถึงความกังวลเกี่ยวกับความเสี่ยงด้านอัตราเงินเฟ้อที่อาจเกิดขึ้นหากไม่มีการแทรกแซงของรัฐบาล เช่น ค่าไฟฟ้าหรือเงินสนับสนุนน้ำมันดีเซล ความกังวลเหล่านี้ประกอบกับค่าเงินบาทที่ลดลง และการที่ธนาคารกลางสหรัฐคงอัตราดอกเบี้ยหลักไว้ที่ 5.25-5.50% สศช.คาดการณ์ว่าเศรษฐกิจไทยปี 2567 จะขยายตัวประมาณ 2.7% โดยการท่องเที่ยวและการบริโภคภาคเอกชนจะเป็นตัวขับเคลื่อนหลัก

เมื่อพิจารณาตัวชี้วัดที่เกี่ยวข้องกับโลจิสติกส์ สถิติจากสำนักงานเศรษฐกิจอุตสาหกรรม (OIE) ระบุว่าดัชนีการผลิตลดลงจาก 94 ในเดือนมิถุนายน 2566 เหลือ 88 ในเดือนธันวาคม 2566 ในขณะเดียวกัน ดัชนีสินค้าสินค้าสำเร็จรูปคงคลังก็ลดลงจาก 139 เหลือ 127 การผลิตและสินค้าคงคลังที่ลดลงนี้บ่งชี้ว่า แม้ว่าการบริโภคจะเริ่มแข็งแกร่ง แต่แนวโน้มในอนาคตดูไม่สดใสนัก

อุปทาน

อุปทานปัจจุบัน

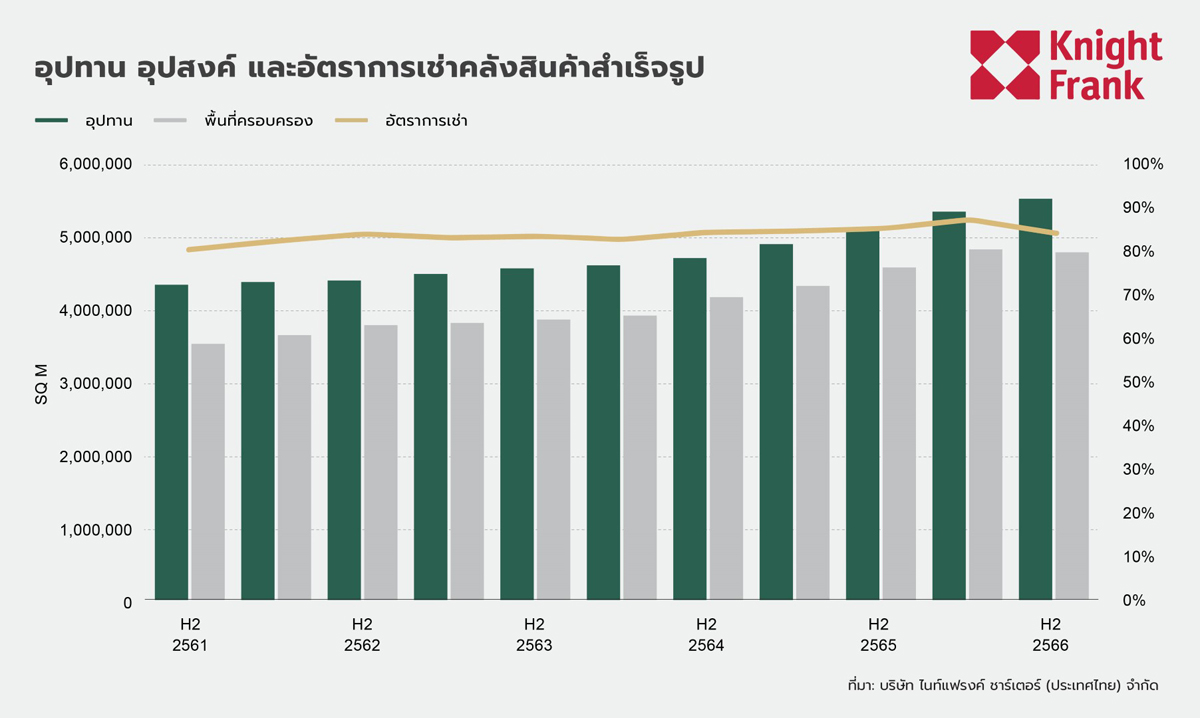

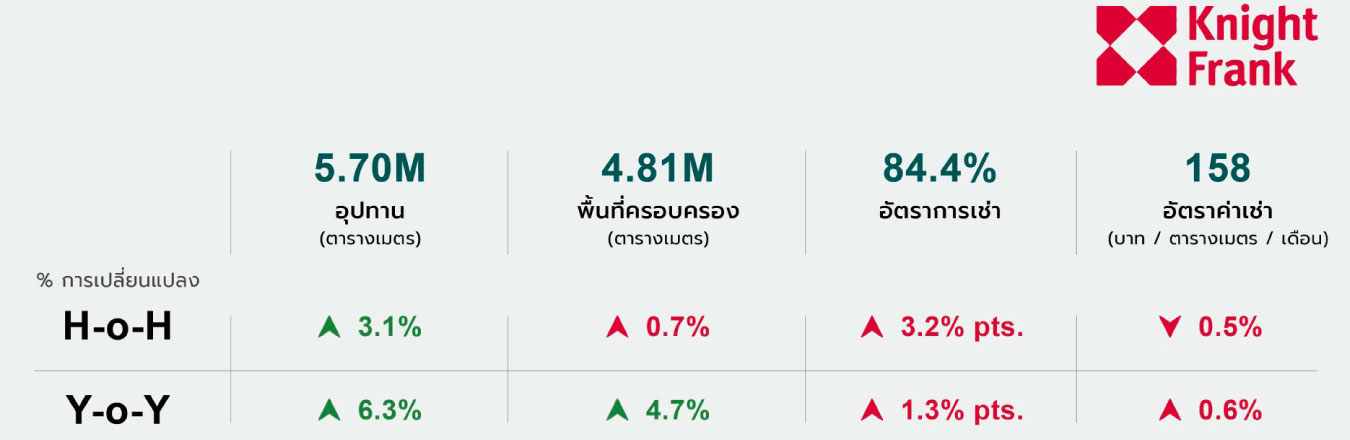

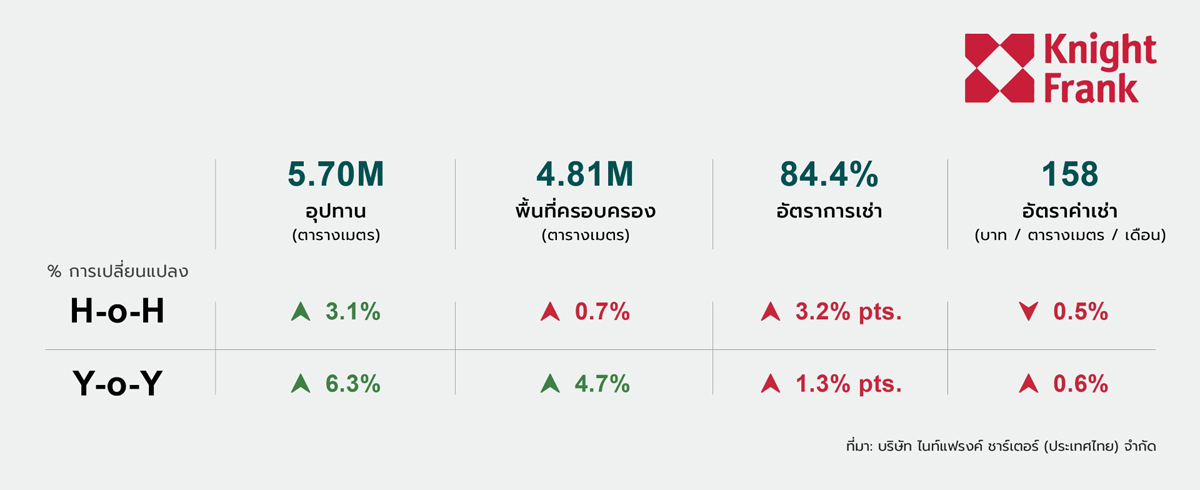

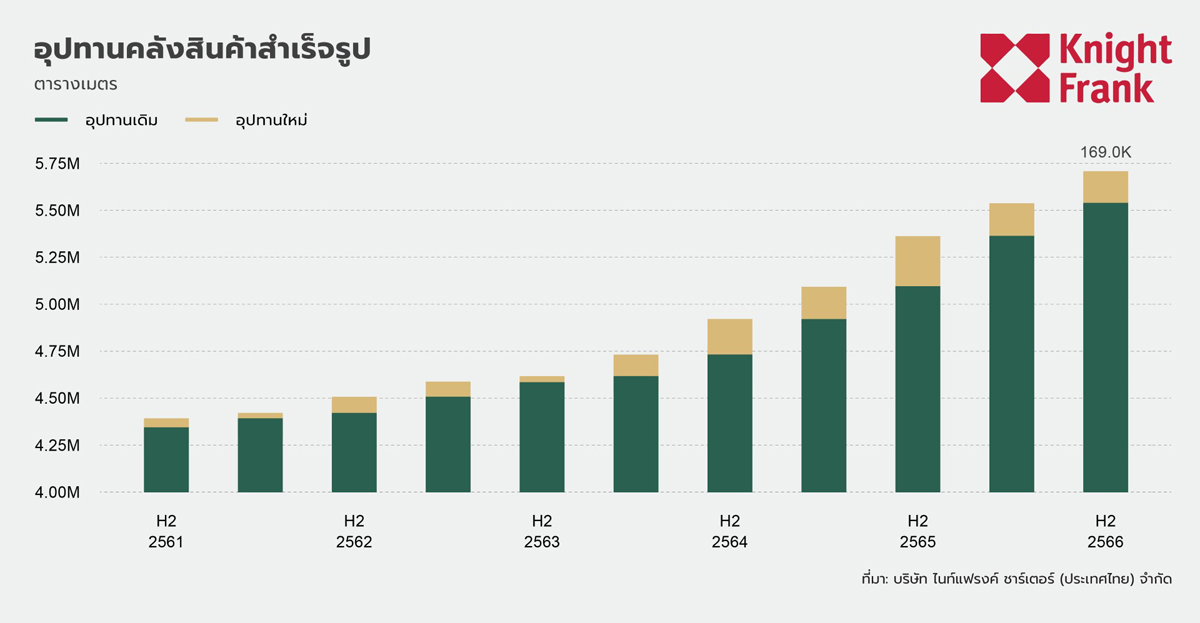

อุปทานรวมของคลังสินค้าสำเร็จรูปแตะ 5.70 ล้าน ตร.ม. เพิ่มขึ้น 169,000 ตร.ม. เมื่อเทียบกับครึ่งปีก่อน เพิ่มขึ้น 3.1% ครึ่งปีต่อครึ่งปี และ 6.3% ปีต่อปี อุปทานใหม่ได้แก่ คลังสินค้าเคอาร์ – ตำบลบึง และอัลฟ่า แหลมฉบัง ชลบุรี, เฟรเซอร์ บางนา 2 ฉะเชิงเทรา, อีเอสอาร์ เอเชีย สุวรรณภูมิ สมุทรปราการ และอัลฟ่า รังสิต – พหลโยธิน กม.33 ปทุมธานี. อุปทานที่เพิ่มขึ้นยังมาจากการขยายโครงการที่มีอยู่ เช่น คลังสินค้าเคอาร์ – บ่อวิน ชลบุรี และบิลด์เวลล์ ของอาร์บีเอฟ ปทุมธานี

การกระจายตัวของอุปทาน

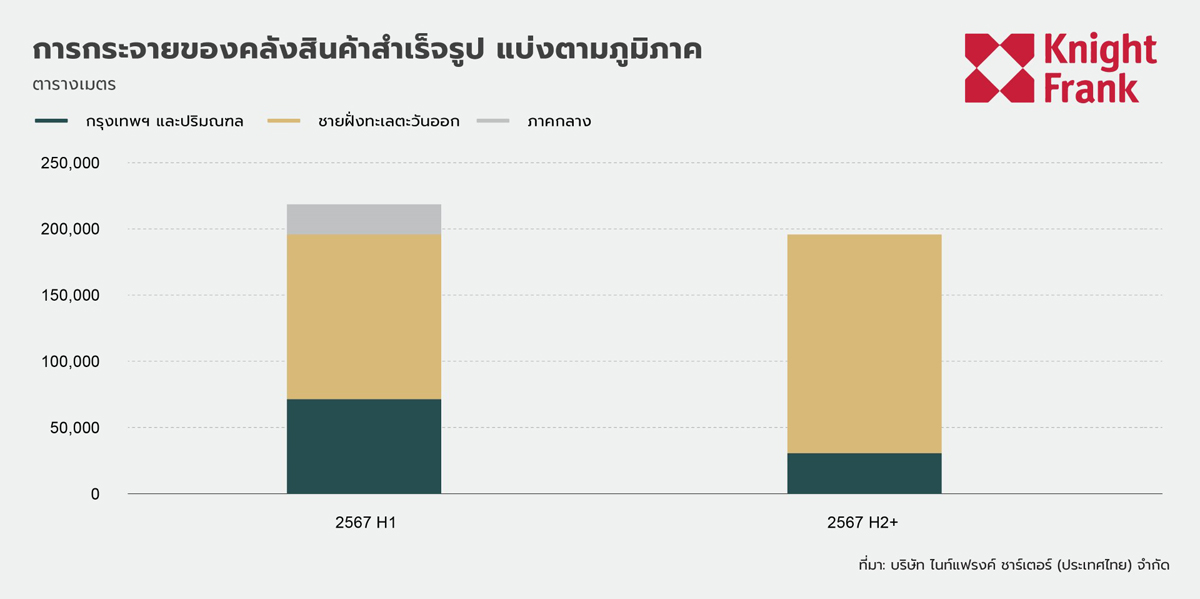

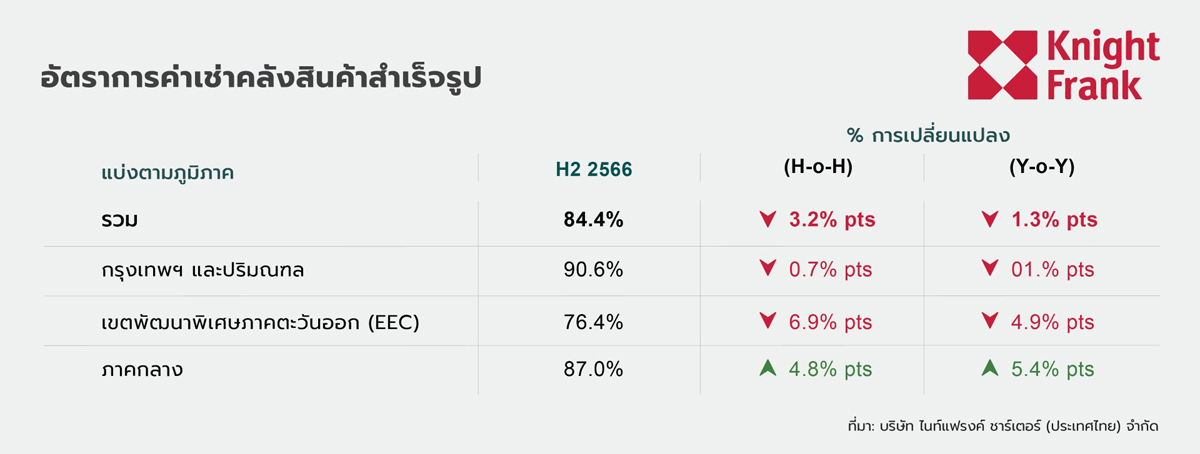

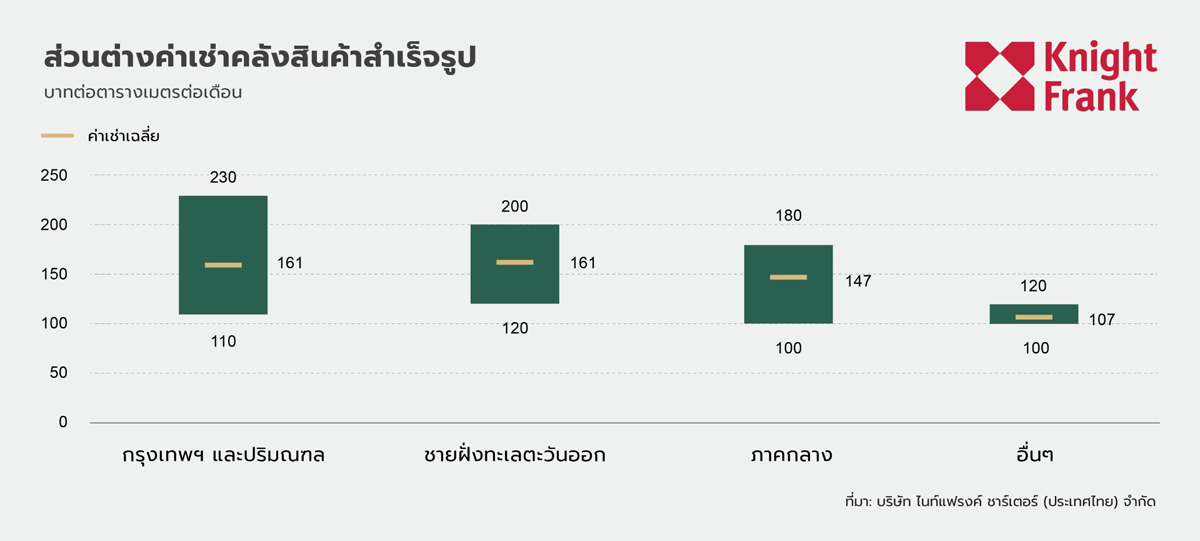

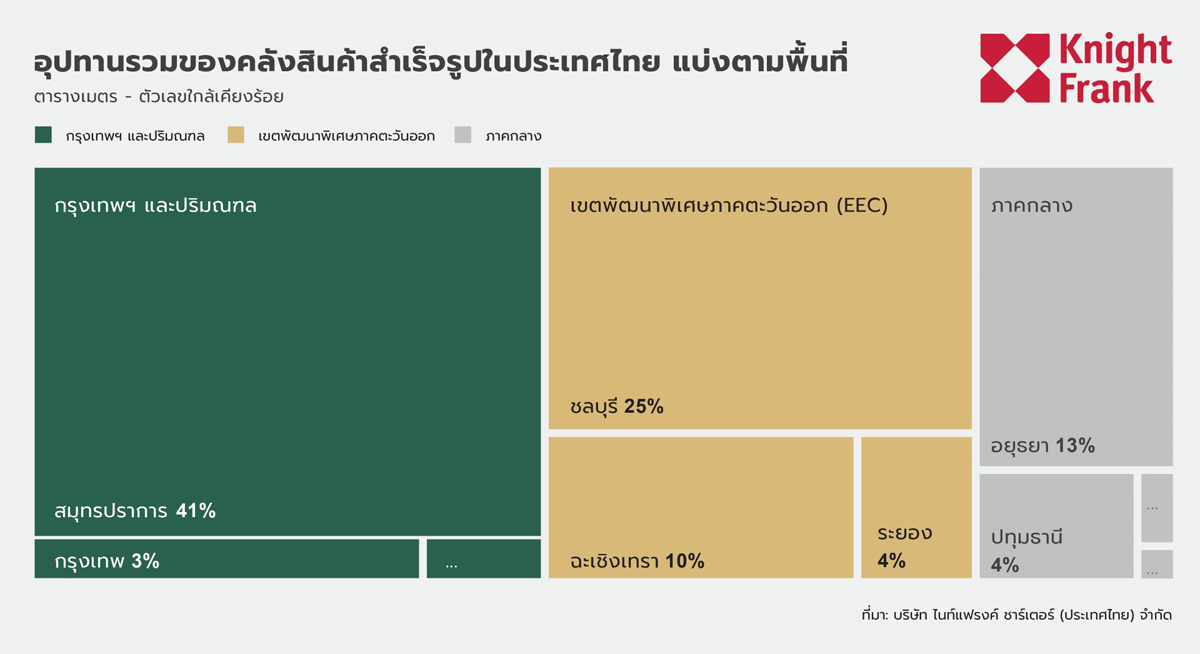

การกระจายตัวของคลังสินค้าสำเร็จรูปในประเทศไทยแบ่งออกเป็น 3 เขตหลัก เขตกรุงเทพและปริมณฑล (BMR) ยังคงถือครองส่วนแบ่งตลาดมากที่สุด คิดเป็น 45% ของอุปทานคลังสินค้าทั้งหมด โดย 41% อยู่ในพื้นที่จังหวัดสมุทรปราการ อุปทานเขตระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) ครองส่วนแบ่งเป็นอันดับ 2 คิดเป็น 38% ของอุปทานคลังสินค้าโดยรวม ชลบุรีขึ้นนำโดยมีส่วนแบ่งที่ 25% รองลงมาฉะเชิงเทรา 10% ส่วนเขตภาคกลาง จังหวัดพระนครศรีอยุธยาเป็นศูนย์กลางการขนส่งภายในประเทศที่สำคัญ คิดเป็น 13% ของพื้นที่คลังสินค้าเก็งกำไรทั้งหมด รองลงมาคือปทุมธานี 4%

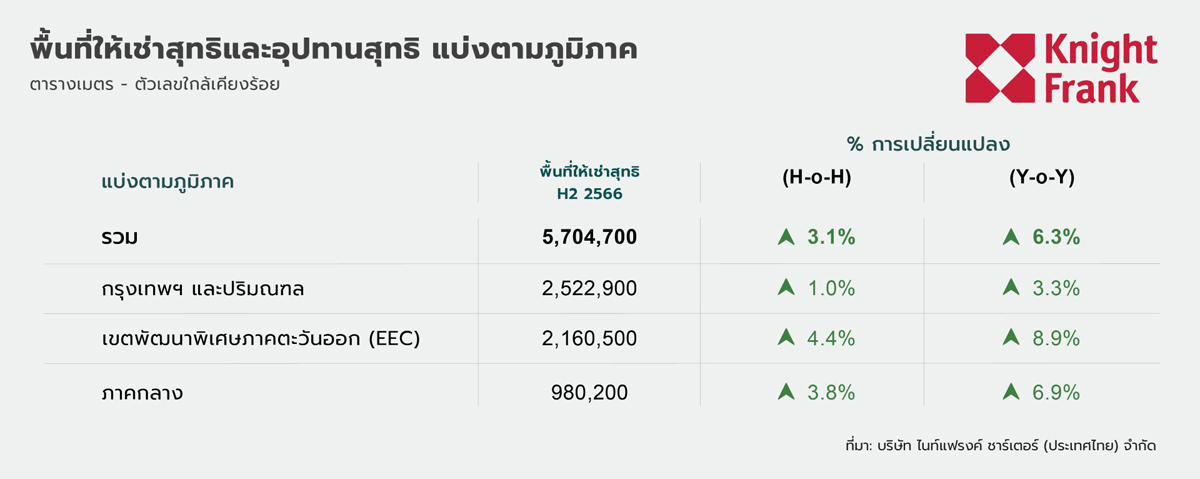

ในช่วงครึ่งหลังของปี 2566 อุปทานในทุกเขตเพิ่มขึ้นอย่างต่อเนื่อง พื้นที่ให้เช่าสุทธิในเขตกรุงเทพมหานครและปริมณฑลเพิ่มขึ้น 1.0% ครึ่งปีต่อครึ่งปี แตะ 2.52 ล้าน ตร.ม. เขตระเบียงเศรษฐกิจพิเศษภาคตะวันออกมีการขยายตัวมากที่สุดในครึ่งปีนี้ ที่ 4.4% แตะระดับ 2.16 ล้าน ตร.ม. ส่วนเขตภาคกลางและภูมิภาคอื่นๆ มีการเติบโตอย่างแข็งแกร่งที่ 3.8% ครึ่งปีต่อครึ่งปี รวมพื้นที่ให้เช่าทั้งหมด 944,700 ตร.ม.

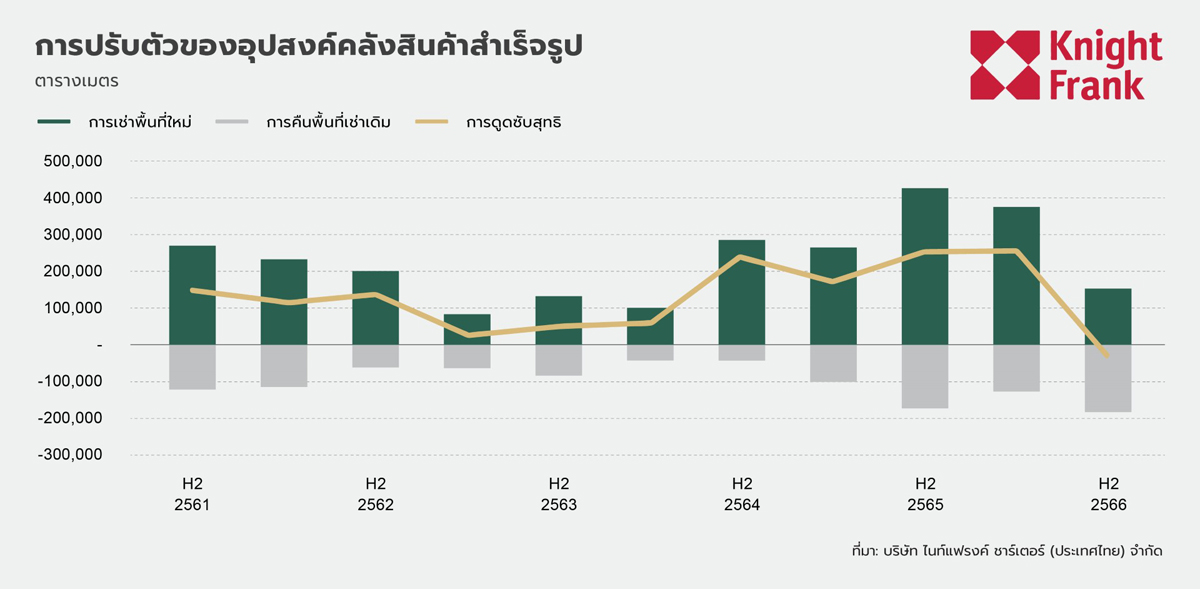

อุปทานในอนาคต

อุปทานรวมของพื้นที่ให้เช่าที่คาดว่าจะแล้วเสร็จในปี 2567 อยู่ที่ 413,900 ตร.ม. ซึ่งประกอบด้วย 218,100 ตร.ม. ในช่วงครึ่งปีแรก และ 195,800 ตร.ม. ในช่วงครึ่งปีหลัง พื้นที่ในอนาคตนี้คิดเป็น 7% ของอุปทานในปัจจุบัน ประมาณ 70% ของอุปทานในอนาคตตั้งอยู่ในพื้นที่เขตระเบียงเศรษฐกิจพิเศษภาคตะวันออก รองลงมาคือกรุงเทพมหานครและปริมณฑล คิดเป็น 25% ซึ่งแสดงให้เห็นถึงแนวโน้มการโยกย้ายพื้นที่เช่ามายังเขตระเบียงเศรษฐกิจพิเศษภาคตะวันออก ซึ่งอาจส่งผลกระทบต่ออัตราการครอบครองในเขตอื่นๆ