ตลาดคอนโดมิเนียมไตรมาสที่ 3 ปี 2567

เกริก บุณยโยธิน

11 November, 2024 at 13.35 pm

ภาพรวมตลาด (Market Overview)

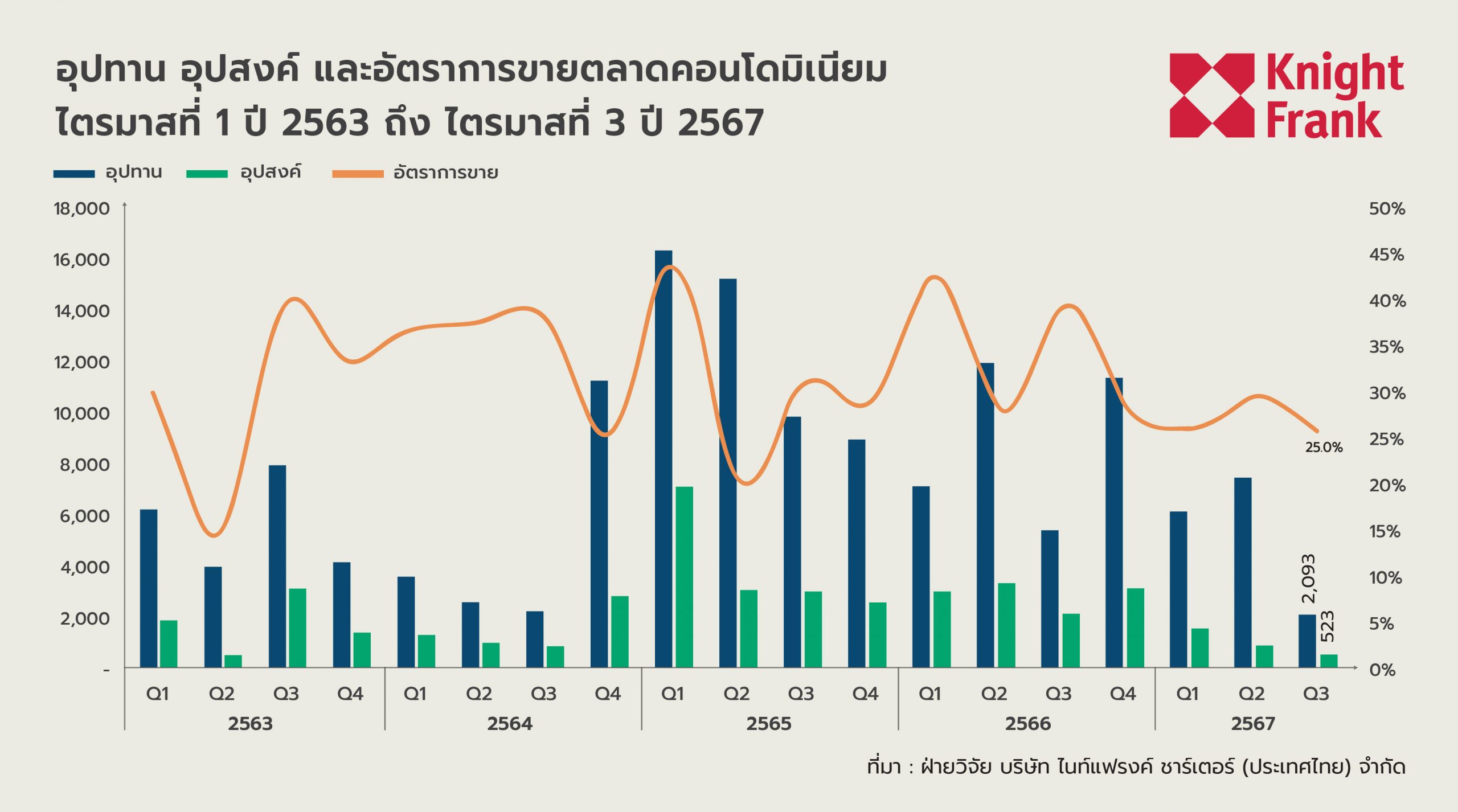

ในไตรมาสที่ 2 ตลาดคอนโดมิเนียมเริ่มมีสัญญาณปรับตัวดีขึ้น โดยอัตราการโอนกรรมสิทธิ์ลดลงน้อยกว่าช่วงก่อนหน้า อย่างไรก็ตาม เมื่อเข้าสู่ไตรมาสที่ 3 อัตราการโอนกรรมสิทธิ์กลับลดลงอีก แม้รัฐบาลจะมีมาตรการกระตุ้นเศรษฐกิจในภาคอสังหาริมทรัพย์ เช่น ลดค่าจดทะเบียนจำนองเหลือ 0.01% สำหรับคอนโดระดับราคา 3 – 7 ล้านบาท (ตลาดคอนโดมิเนียมระดับกลาง-ล่าง) ตั้งแต่ในช่วงเดือนเมษายนที่ผ่านมาก็ตาม โดยสัดส่วนของตลาดในระดับกล่าง-ล่าง คิดเป็น ร้อยละ 86 ของตลาดทั้งหมด ซึ่งตลาดกลุ่มโดยเฉพาะอย่างยิ่งในกลุ่มผู้ซื้อที่มีความต้องการสินเชื่อ ยังคงประสบปัญหาการขอสินเชื่อ เนื่องจากเศรษฐกิจโดยรวมที่ยังคงชะลอตัวอย่างต่อเนื่อง คนกลุ่มนี้จึงหันไปใช้สินเชื่ออื่นๆ เช่น บัตรเครดิต เพื่อนำไปใช้ในการดำเนินชีวิตปัจจุบันมากกว่า ส่งผลให้ความต้องการด้านสินเชื่อที่อยู่อาศัยของคนที่มีกำลังซื้อในกลุ่มนี้ลดลง จากปัญหาดังกล่าวทำให้ตลาดคอนโดมิเนียมในไตรมาสนี้ยังคงทรงตัว เนื่องจากมีอุปทานในตลาดที่ยังขายไม่หมดอยู่ประมาณ 30,000 หน่วยจากโครงการที่สร้างเสร็จ

อุปทาน (Supply)

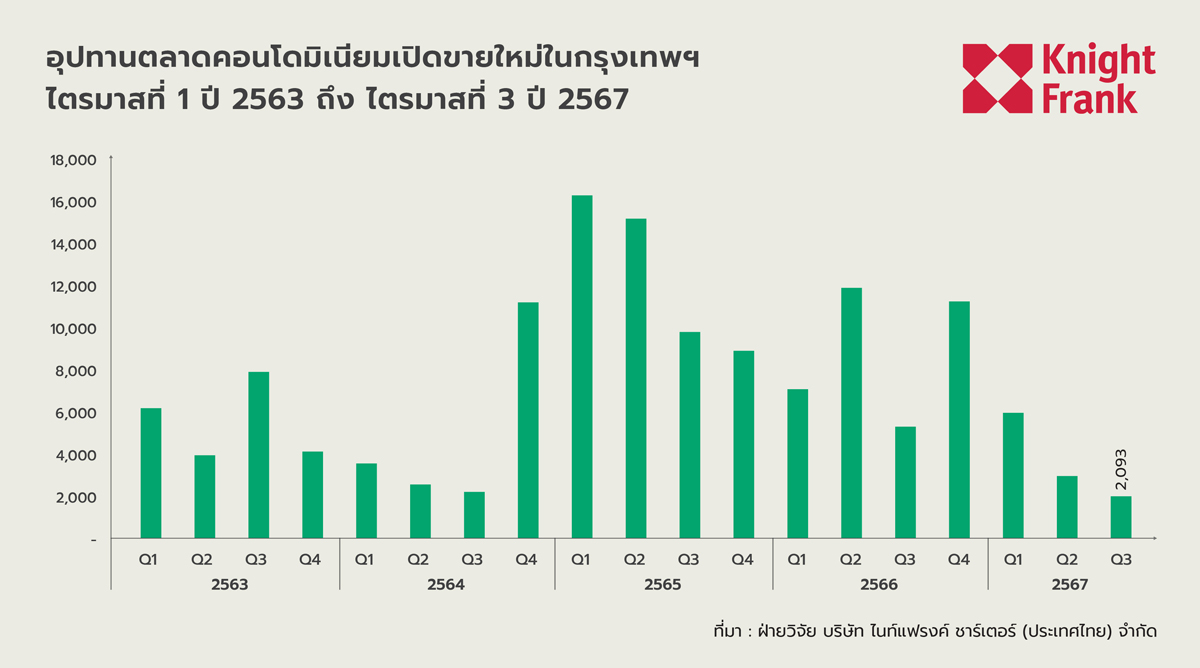

อุปทานใหม่ในไตรมาสนี้มี

สำหรับทำเลของอุปทานใหม่ ไตรมาสนี้มีการเปิดโครงการในใจกลางเมืองกรุงเทพฯ คิดเป็นร้อยละ 12.5 หรือ 263 หน่วย โครงการในบริเวณดังกล่าวมีจำนวนหน่วยขายในแต่ละโครงการที่น้อยลงและเน้นความเป็นส่วนตัวมากขึ้น เนื่องจากที่ดินค่อนข้างจำกัด ในขณะที่บริเวณรอบใจกลางเมืองครองสัดส่วนร้อยละ 28.6 โดยโครงการในพื้นที่นี้ส่วนมากมีระดับราคาตั้งแต่ 120,000 บาทต่อตารางเมตรขึ้นไป ส่วนโครงการในชานเมืองกรุงเทพฯ คิดเป็นสัดส่วนร้อยละ 58.9 และส่วนใหญ่มีระดับราคามากกว่า 120,000 บาทต่อตารางเมตรเช่นเดียวกับโครงการรอบใจกลางเมือง

การเปิดตัวอุปทานใหม่ในไตรมาสนี้สะท้อนถึงความเชื่อมั่นของผู้ประกอบการในการพัฒนาโครงการที่เจาะกลุ่มผู้มีกำลังซื้อสูง เพื่อช่วยลดความเสี่ยงด้าน Inventory และปัญหาการขอสินเชื่อที่อาจเกิดขึ้นในอนาคต

อุปสงค์ (Demand)

ในไตรมาสนี้ หน่วยขายใหม่และยอดจองในตลาดคอนโดมิเนียมแสดงให้เห็นถึงการชะลอตัว โดยหน่วยขายใหม่มีเพียงร้อยละ 25 ของ 2,093 หน่วยที่เปิดขาย นอกจากนี้ หน่วยขายในโครงการที่สร้างเสร็จแล้วก็ลดลงเช่นกัน ซึ่งสะท้อนจากยอดโอนกรรมสิทธิ์ที่ลดลงในไตรมาสนี้ ปัญหานี้เกิดจากหนี้ครัวเรือนที่เพิ่มสูงขึ้น โดยเฉพาะกลุ่มผู้ซื้อที่ต้องการที่อยู่อาศัยจริง (Real Demand) หลายคนก่อหนี้บัตรเครดิตหรือสินเชื่อบุคคลเพิ่มขึ้น ทำให้มีอุปสรรคในการยื่นกู้สินเชื่อที่อยู่อาศัย เนื่องจากมีภาระหนี้อื่นๆ อยู่ก่อนแล้ว

สำหรับหน่วยขายใหม่ในไตรมาสนี้ ส่วนใหญ่เป็นโครงการระดับเกรด B จำนวนประมาณ 7,000 หน่วย โดยมีกลุ่มผู้ซื้อที่สามารถซื้อในระดับราคา 3.5 – 7 ล้านบาท ซึ่งมีกำลังในการผ่อนชำระ ส่วนโครงการในระดับราคา 2.5 – 3 ล้านบาทเป็นที่ต้องการรองลงมา โดยกลุ่มนี้ส่วนมากเป็นนักลงทุน ขณะที่กลุ่มผู้ซื้อที่ต้องการอยู่อาศัยเองมักจะเลือกเช่ามากกว่าซื้อ

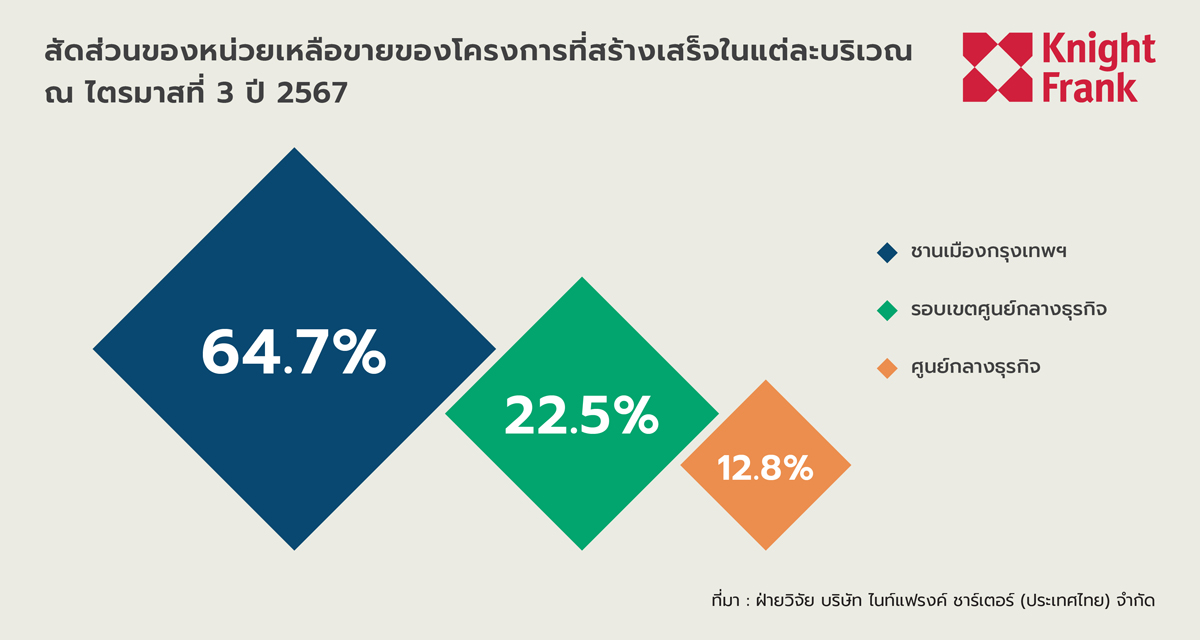

เมื่อพิจารณาถึงจำนวนหน่วยเหลือขายในแต่ละทำเล พบว่าบริเวณชานเมืองมีหน่วยเหลือขายสูงสุดที่ร้อยละ 64.7 ได้แก่ โซนกรุงเทพตะวันออก (บางนา-ศรีนครินทร์-รามคำแหง), โซนกรุงเทพเหนือ (งามวงศ์วาน-แจ้งวัฒนะ-รังสิต) และโซนกรุงเทพใต้ (จรัญสนิทวงศ์-เพชรเกษม-บางแค) ส่วนบริเวณรอบใจกลางเมืองมีหน่วยเหลือขายอยู่ที่ร้อยละ 22.5 ซึ่งครอบคลุมโซนพหลโยธิน-พญาไท และลาดพร้าว-รัชดา-พระราม 9 ส่วนใจกลางเมืองมีหน่วยเหลือขายน้อยที่สุดที่ร้อยละ 12.8 ในโซนสุขุมวิทตอนต้น