SCB EIC ชี้อสังหาฯยังฝืดต้นทุนสูงเกินกำลังซื้อ ส่องเกมรุก 3 นักพัฒนาฝ่าคลื่นมรสุมรอบทิศ

เกริก บุณยโยธิน

22 September, 2023 at 11.26 am

ศูนย์วิจัย SCB EIC ชี้อสังหาฯ ปี66 ฟื้นตัวอย่างช้าๆ เหตุภาวะเศรษฐกิจ ต้นทุน ฉุดราคาสูงเกินกำลังซื้อของลูกค้า เพราะราคายังเป็นเกณฑ์การตัดสินใจ ขณะที่เหตุผลรอง คนเปลี่ยนพฤติกรรมจากช่วงโควิด-19 เลือกซื้อจากทำเล แทนความกว้างพื้นที่ เทรนด์คอนโดฯมาแรงกว่าทาวน์เฮาส์มือ 1 มีโอกาสค้างสต๊อกรอระบาย กรุงเทพฯตลาดยังทรง นักอสังหาฯ แห่ซบตจว. ศุภาลัยฯมียอดขายตจว.ทะลุ 1.5 หมื่นล้านบาท ด้านแสนสิริ มั่นใจรัฐบาลใหม่กระตุ้นเศรษฐกิจฟื้น เปิดตัว 52 โครงการ กว่า 7 หมื่นล้านบาท จับ 8 โซน รุกปั้นอาณาจักรแสนสิริ ด้านเอพี เน้นคุณค่าสร้างแบรนด์ ทำให้ครองตลาดผ่านวิกฤติมาได้

ภายในงานสัมมนา จัดเสวนา “กรุงเทพจตุรทิศ : จัด 9 ทัพ รับศึก 10 ทิศ สู้วิกฤติอสังหาฯ” มีผู้นำธุรกิจนักพัฒนาอสังหาฯชั้นนำระดับประเทศ เข้าร่วมในเวทีฉายความคิดเห็น แลกเปลี่ยนมุมมอง แนวโน้มของการเปลี่ยนแปลงและผลกระทบต่อธุรกิจอสังหาริมทรัพย์ จัดขึ้นโดย prop2morrow ณ โรงละครเคแบงก์สยามพิฆเนศ

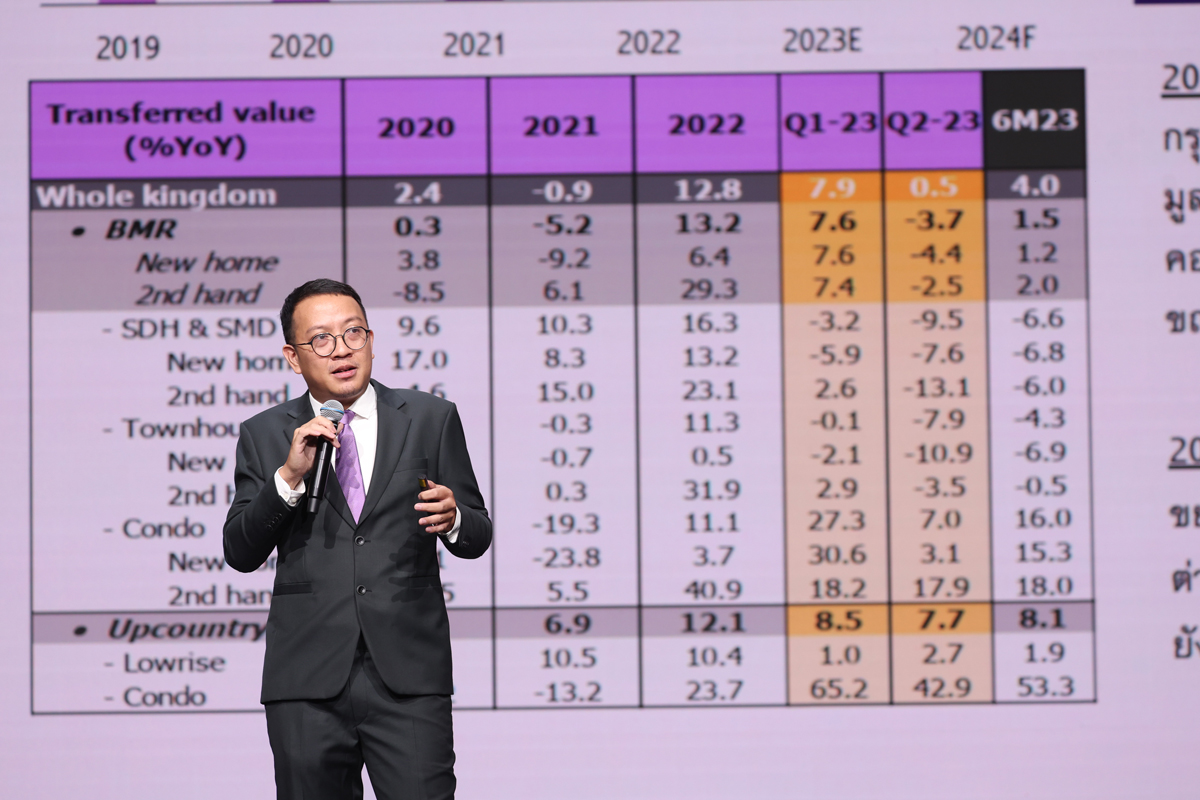

นายเชษฐวัฒก์ ทรงประเสริฐ นักวิเคราะห์ ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เปิดเผยถึงภาพรวมตลาดอสังหาฯในปี2566- 2567 ว่า การเปลี่ยนแปลงของอัตราดอกเบี้ยที่ส่งผลกระทบต่อทั้งผู้ประกอบการและผู้บริโภค ธุรกิจอสังหาริมทรัพย์มีการการฟื้นตัวแบบค่อนเป็นค่อยไป เนื่องมาจากอัตราการเติบโตทางเศรษฐกิจยังเติบโตต่ำ โดยมีปัจจัยกดดันคือภาวะหนี้ครัวเรือน อัตราดอกเบี้ย ที่เป็นตัวฉุดทำให้ค่าครองชีพสูงขึ้น ต้นทุนวัสดุก่อสร้าง ราคาที่ดิน ค่าแรง ส่งผลกระทบทำให้ต้นทุนอสังหาฯ สูงขึ้น จึงทำให้ราคาเพิ่มขึ้น แต่ผู้บริโภคยังมีภาระและรายได้ไม่เติบโตตาม

สิ่งที่ทำให้การตัดสินใจซื้อที่อยู่อาศัยของผู้บริโภคเปลี่ยนไป รองจากปัจจัยราคา เป็นอันดับหนึ่ง รองลงมา คือ ทำเล จากเดิมที่ช่วงก่อนวิกฤติโควิด-19 คนตัดสินใจซื้อ โดยพิจารณาจากขนาดของพื้นที่เป็นหลัก พฤติกรรมเปลี่ยน ในช่วงโควิด-19 จากคนเลือกบ้านเดี่ยว หรือ ทาวน์เฮาส์ เปลี่ยนมาสู่คอนโดมิเนียม เพื่อสะดวกในการเดินทางเข้าเมือง ทำงาน ติดรถไฟฟ้า แม้จะเป็นทำเลชั้นกลางเมือง หรือ นอกเมืองแต่ติดรถไฟฟ้า เพราะเน้นใกล้สิ่งอำนวยความสะดวก โรงเรียน ห้างสรรพสินค้า โรงพยาบาล ระดับราคาที่คนสนใจ คือคอนโด ตั้งแต่ 1-3 ล้านบาท

คอนโดฟื้นตัว ทาวน์เฮาส์ยังน่าห่วง

“ราคาที่คนสนใจและยังซื้อ คือคอนโดฯไม่เกิน 3 ล้านบาท สะท้อนว่าอสังหาฯ การฟื้นตัวออ่างค่อยเป็นค่อยไป ดูจากความต้องการในปีที่ผ่านมา คนนิยมคอนโดฯเพิ่มขึ้น ที่ตอบโจทย์ขายได้ดี คือ 1 ล้านบาท แต่หากทำเลกรุงเทพฯ ชั้นกลางก็ราคา

2-3 ล้านบาท” นายเชษฐวัฒก์ กล่าว

โดยความต้องการที่อยู่อาศัยในปีนี้ยังไม่ฟื้นตัวชัดเจน ภาพรวมทำให้เติบโตประมาณ 3% คาดว่าโครงการใหม่ที่เปิดตัวในปีนี้จะชะลอตัวเมื่อเทียบกับปี 2565 ที่ผ่านมา โดยอัตราการขายคอนโดฯเติบโตได้ดีกว่า แนวราบ เฉลี่ยในช่วง 7-8 เดือน ที่ผ่านมาขายได้ 30% หรือ สัดส่วน 1 ใน 3 ของโครงการ คาดว่าภาพรวมจะทยอยกลับมาฟื้นตัวในปี 2567 ส่วนแนวราบ ทาวน์เฮาส์ คาดว่าจะมีการจำหน่ายไม่มากนัก แต่ที่ขายดีคือ กลุ่มทาวน์เฮาส์มือ 2 เพราะราคาจับต้องได้

ด้านหน่วยโอนกรรมสิทธิ์ ที่อยู่อาศัยในปี 2566 นี้ยังอยู่ภาวะทรงตัว ทั้งในกรุงเทพฯ -ปริมณฑล รวมถึงต่างจังหวัเ ขณะที่หากแยกเป็นคอนโดฯ ยังมีการขยายตัวได้ดี ทั้งมือ 1 และมือ 2 คาดว่าจะดีขึ้นในปี 2567

ทางด้านกำลังซื้อต่างชาติ หลังจากมีมาตรการฟรีวีซ่าให้นักท่องเที่ยว คาดว่าจะมีนักท่องเที่ยวจีนเพิ่มขึ้น แต่ไม่ถึงกับทำให้มีการตัดสินใจซื้ออสังหาฯ ในไทยเพิ่มขึ้น เพราะมีปัจจัยหลายด้านที่เป็นองค์ประกอบในการตัดสินใจ ทั้งภาวะเศรษฐกิจ และ แรงจูงใจจากภาครัฐ ซึ่งเหตุการณ์ที่ชาวจีนเคยซื้ออสังหาฯ เพิ่มขึ้นอย่างรวดเร็ว ในช่วงก่อนวิกฤติโควิด-19 ในปี 2560-2561 นั้นคาดว่าจะไม่เกิดขึ้นอีก แต่อาจจะมีชาวต่างชาติประเทศอื่นที่สนใจ เข้ามาซื้ออสังหาฯ ในเมืองท่องเที่ยว อาทิ ภูเก็ต เชียงใหม่ เป็นต้น

จับตาสต็อกค้างตลาดรอระบายโดยเฉพาะแนวราบ

ทั้งนี้ภาพรวมสต๊อกคงค้างในตลาดยังมี แม้จะมีการชะลอเปิดตัวโครงการออกไป รวมถึงมีการจัดโปรโมชั่นระบายสต็อกมากขึ้น แต่หน่วยเหลือขายสะสม ในปี 2566 นี้ มีแนวโน้มเพิ่มขึ้น เนื่องจาก แนวราบที่มีการเปิดตัวโครงการบ้านเดี่ยว บ้านแฝดเพิ่มขึ้นในช่วงปีที่ผ่านมา แต่มีอัตราดูดซับทาวน์เฮาส์ยังต่ำ เนื่องจากกำลังซื้อที่ยังฟื้นตัวช้ากว่าตลาด แต่ยังคาดว่าจะกลับมาฟื้นตัวในปี 2567 อย่างไรก็ตาม ยังมีโอกาสฟื้นตัวดีในต่างจังหวัด ทำให้มีการเปิดตัวโครงการใหม่ในต่างจังหวัดเพิ่มขึ้น โดยเฉพาะในจังหวัดเมืองรอง ที่มีการลงทุนด้านโครงสร้างพื้นฐาน อาทิ อุดรธานี อุบลราชธานี นครราชสีมา และในพื้นที่เขตการพัฒนาเศรษฐกิจพิเศษ (EEC)

สิ่งที่ต้องติดตามซึ่งจะมีผลต่อมาตรการกระตุ้นตลาดอสังหาฯ คือ การลดค่าธรรมเนียมการโอนกรรมสิทธิ์ ที่จะกระตุ้นให้เกิดการโอนมากขึ้น ในพื้นที่กรุงเทพ เช่นเดียวกันกับช่วงโควิด , ผังเมืองใหม่ ที่จะส่งผลต่อการขยายพื้นที่พัฒนาโครงการที่อยู่อาศัยบริเวณรถไฟฟ้า ในสายใหม่ๆ โดยเฉพาะฝั่งตะวันตก ของกรุงเทพฯ อาจจะเป็นปัจจัยส่งผลทำให้ตลาดกลับมาคึกคักได้

ทางด้านเวทีเสวนาแลกเปลี่ยนแนวคิดจาก ผู้นำการพัฒนาอสังหาริมทรัพย์ ของประเทศ 3 บริษัทมาแลกเปลี่ยนมุมมอง

แนวโน้มอสังหาฯหลังรัฐบาลใหม่และนโยบายต่อภาคธุรกิจอสังหาฯที่ส่งผลต่อทิศทางของตลาดที่อยู่อาศัย รวมทั้งมุมมอง ความคิดเห็นและการวิเคราะห์ตลาดอสังหาฯที่สร้างโอกาสของการเติบโตท่ามกลางสภาวะการแข่งขันในตลาดผันผวน รวมไปถึงความโดดเด่นของทำเล ปัจจัยของความนิยมในการเลือกอยู่อาศัยและทางรอดของภาคธุรกิจอสังหาฯ