ตลาดอสังหาริมทรัพย์โลจิสติกส์ ครึ่งปีแรก ปี 2568

เกริก บุณยโยธิน

02 October, 2025 at 09.27 am

ภาพรวมตลาด (Market Overview)

ในไตรมาสที่ 2 ของปี 2568 เศรษฐกิจไทยขยายตัว 2.8% ชะลอลงจากการขยายตัว 3.2% ในไตรมาสแรก เนื่องจากการชะลอตัวของการผลิตในภาคนอกเกษตร ตลอดครึ่งปีแรกของปี 2568 GDP ของไทยขยายตัว 3.0%

ในด้านรายจ่าย การบริโภคขั้นสุดท้ายของภาคเอกชนและรายจ่ายเพื่อการบริโภคของภาครัฐต่างลดลงจากครึ่งปีก่อนหน้า การบริโภคภาคเอกชนชะลอตัวลงเป็นผลมาจากการใช้จ่ายด้านบริการที่ลดลง โดยเติบโต 2.3% เมื่อเทียบรายปีในครึ่งแรกของปี 2568 ลดลงจาก 3.3% เมื่อเทียบรายปีในครึ่งหลังของปี 2567 รายจ่ายการบริโภคของรัฐบาลก็ลดลงเช่นกันจาก 5.8% เมื่อเทียบรายปีในครึ่งหลังของปี 2567 เหลือ 2.8% เมื่อเทียบรายปีในช่วงหกเดือนแรกของปี 2568

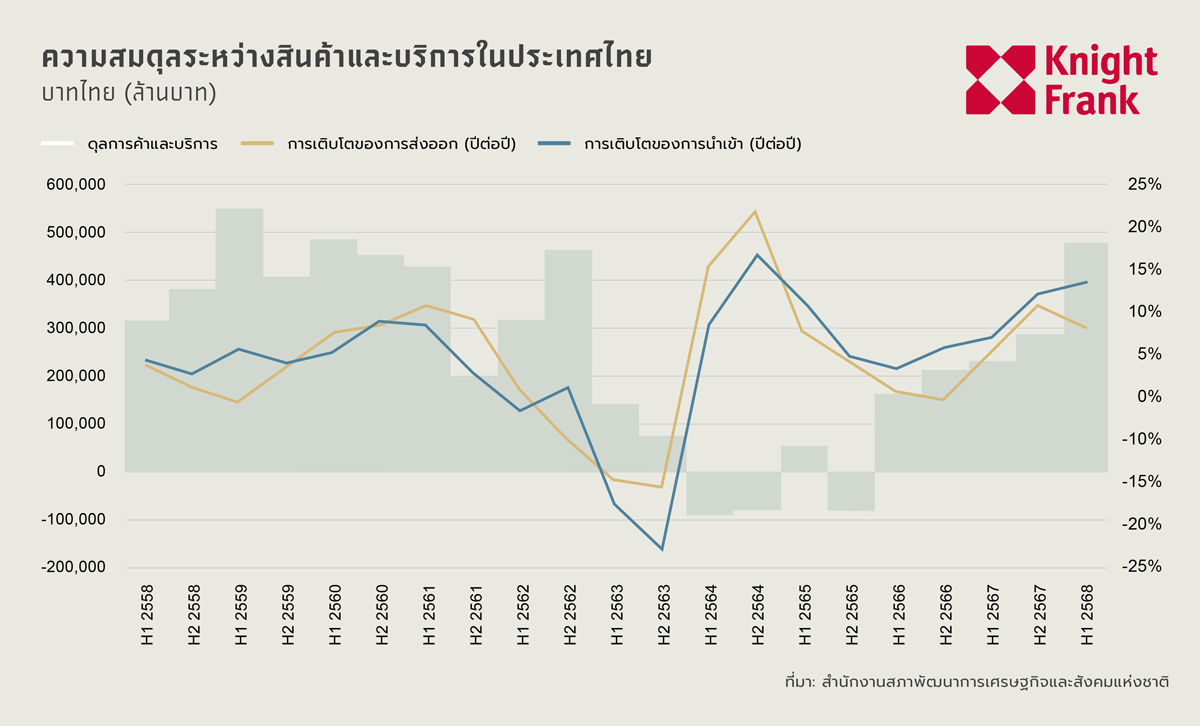

อย่างไรก็ตาม การลงทุนคงที่เพิ่มขึ้น 5.2% เมื่อเทียบรายปี เนื่องจากการลงทุนของเอกชนที่ปรับตัวดีขึ้น โดยเฉพาะการลงทุนในเครื่องจักรและอุปกรณ์ มูลค่าการส่งออกในรูปของ GDP ที่แท้จริงในครึ่งแรกของปี 2568 เติบโต 12.3% เมื่อเทียบรายปี เร่งตัวจาก 10.7% ที่บันทึกในครึ่งหลังของปี 2567 โดยได้แรงหนุนจากการเร่งส่งออกล่วงหน้าก่อนที่การระงับการเก็บภาษีตอบโต้ของสหรัฐฯ จะสิ้นสุดลง โดยเฉพาะในกลุ่มคอมพิวเตอร์ เครื่องจักรและอุปกรณ์ และวงจรรวมและชิ้นส่วน ขณะเดียวกันมูลค่าการนำเข้ามีอัตราการเติบโตที่ชะลอลงจาก 9.3% ในครึ่งหลังของปี 2567 เหลือ 6.4% ในครึ่งแรกของปี 2568

อัตราเงินเฟ้อทั่วไปยังคงเป็นลบที่ -0.3% ในเดือนมิถุนายน 2568 ซึ่งถือเป็นการติดลบต่อเนื่องเป็นเดือนที่สาม อันเป็นผลจากราคาสินค้าอาหารสดและพลังงานที่ลดลง

ในด้านการผลิต ภาคเกษตรขยายตัว 6.1% เมื่อเทียบรายปีในครึ่งแรกของปี 2568 ในขณะที่ภาคนอกเกษตรแสดงสัญญาณการเติบโตที่ชะลอลง โดยบันทึกไว้ที่ 2.7% เมื่อเทียบรายปี ภาคบริการหดตัว 3.8% เมื่อเทียบรายปีในครึ่งแรกของปี 2568 เมื่อเทียบกับการหดตัว 4.4% เมื่อเทียบรายปีในครึ่งหลังของปี 2567 โดยเฉพาะในภาคการบริการ พบการชะลอตัวอย่างมากในภาคการขนส่งและการเก็บรักษา จาก 9.1% ในครึ่งหลังของปี 2567 เหลือ 4.8% ในครึ่งแรกของปี 2568

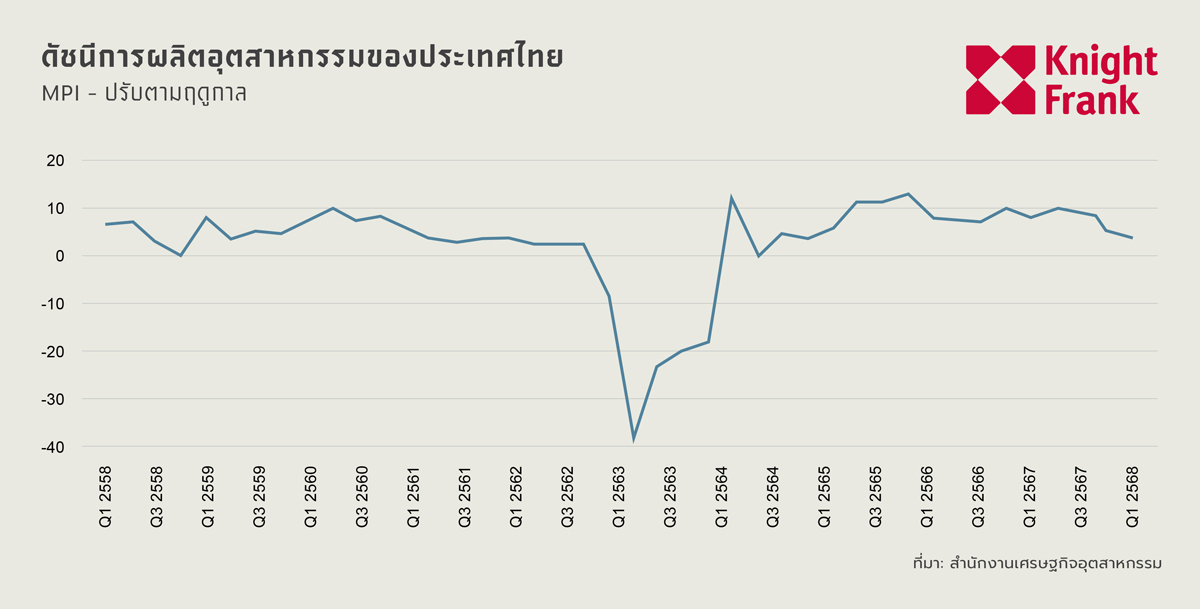

เมื่อพิจารณาตัวชี้วัดที่เกี่ยวข้องกับโลจิสติกส์จากสำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.) พบว่าดัชนีการผลิตปรับเพิ่มขึ้นเล็กน้อยจาก 93.4 ในไตรมาส 4 ปี 2567 มาอยู่ที่ 96.7 ในไตรมาส 2 ปี 2568 ในขณะเดียวกันดัชนีสินค้าคงคลังสำเร็จรูปก็ปรับเพิ่มขึ้นจาก 99.5 เป็น 105.3 การเปลี่ยนแปลงนี้บ่งชี้ว่าแม้กิจกรรมการผลิตจะปรับตัวสูงขึ้น แต่ความต้องการอาจไม่ได้เติบโตตาม ส่งผลให้เกิดการสะสมของสินค้าที่ขายไม่ออก หากแนวโน้มนี้ดำเนินต่อไป อาจส่งสัญญาณการชะลอตัวของการผลิตในอนาคต ซึ่งจะกดดันต่อกิจกรรมที่เกี่ยวข้องกับโลจิสติกส์และการเก็บรักษา

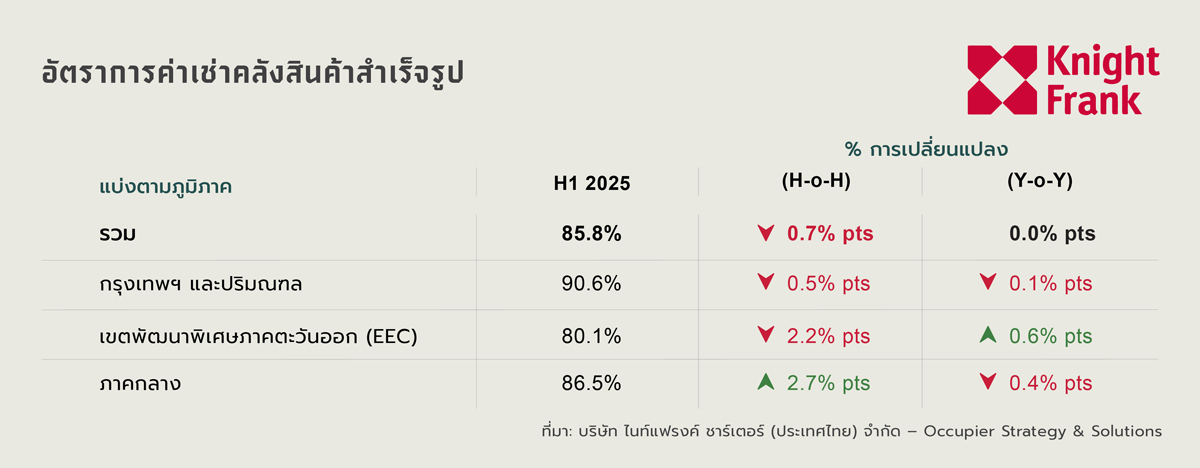

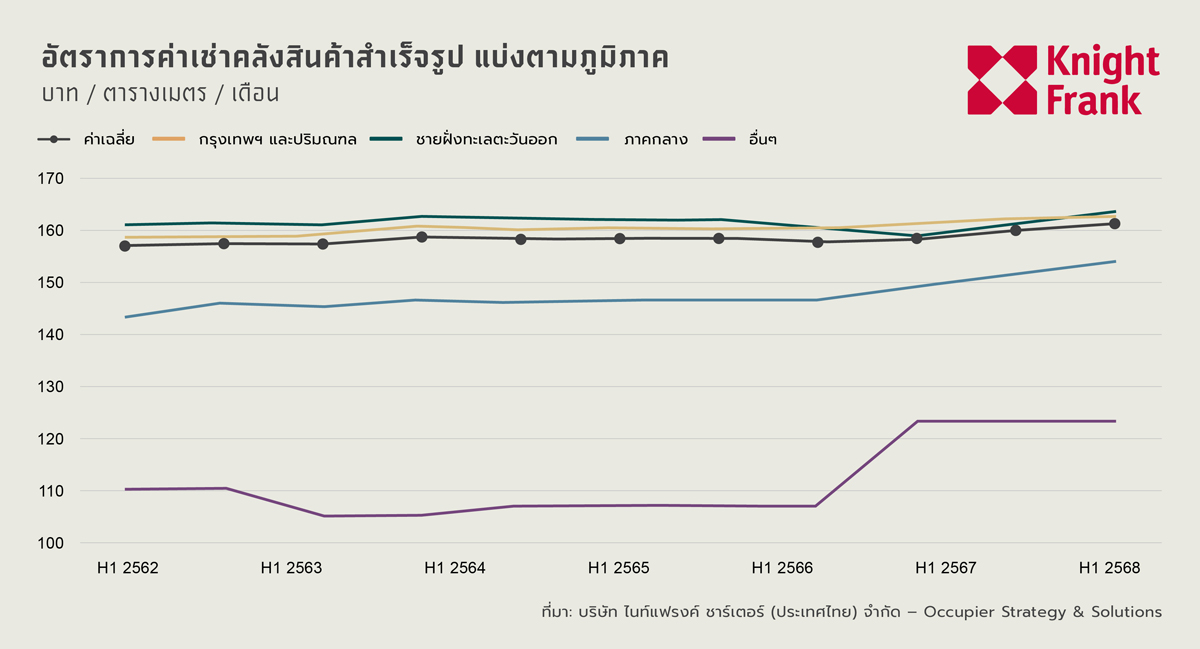

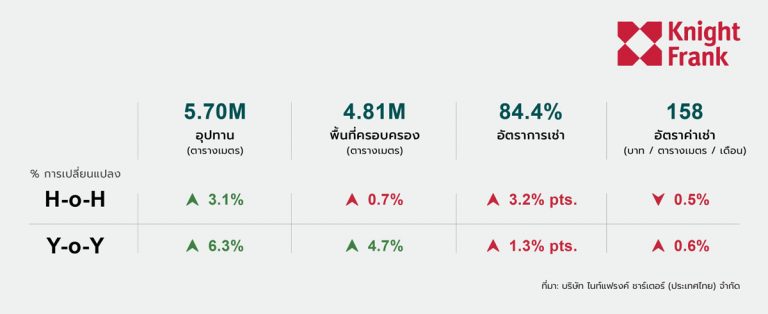

อุปทาน

อุปทานปัจจุบัน

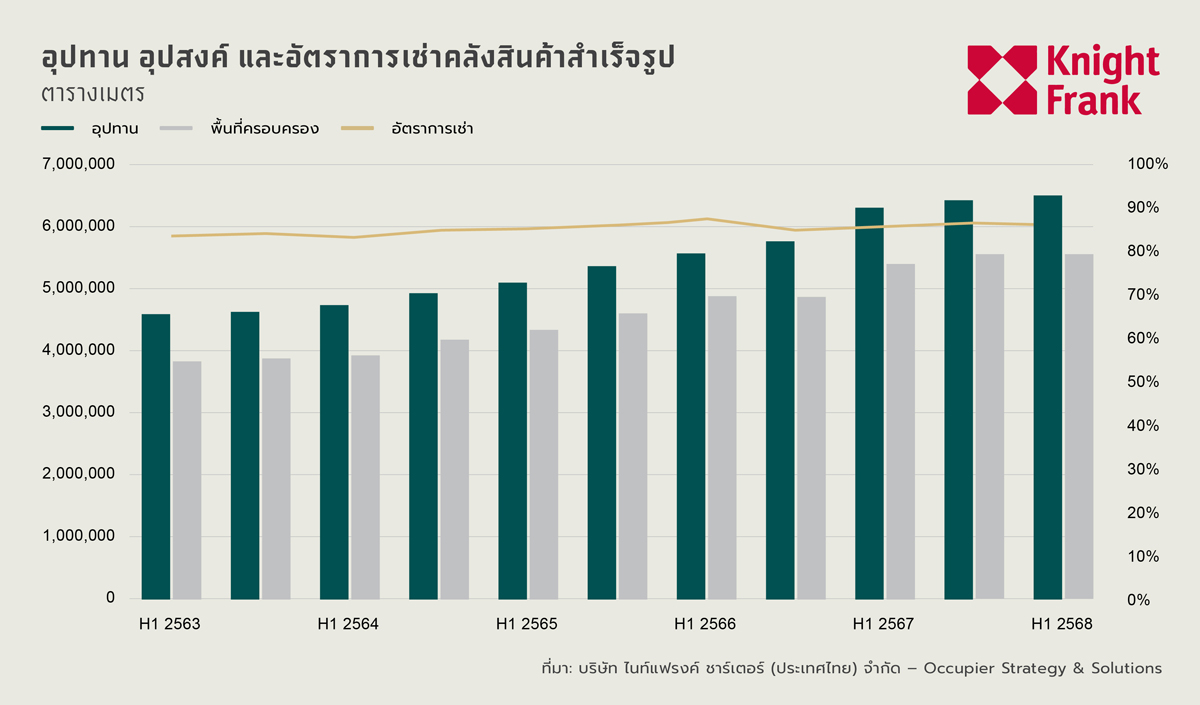

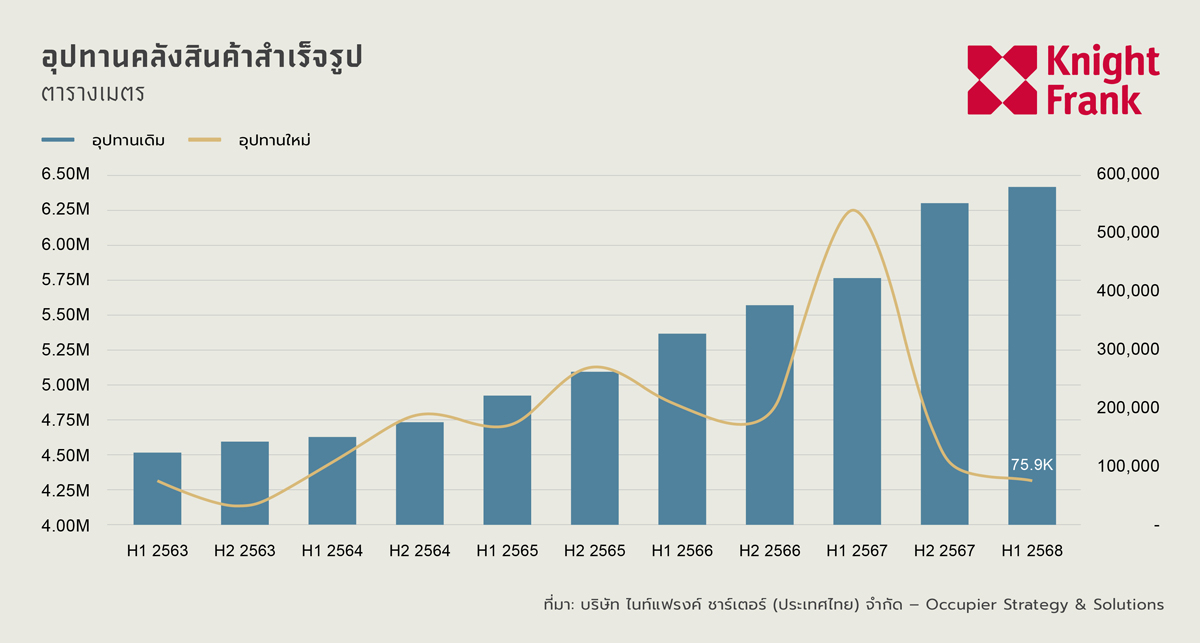

อุปทานรวมของคลังสินค้าสำเร็จรูปในประเทศไทยอยู่ที่ 6.49 ล้านตารางเมตรในครึ่งแรกของปี 2568 เพิ่มขึ้น 75,900 ตารางเมตรจากครึ่งหลังของปี 2567 การเพิ่มขึ้นนี้คิดเป็นการเติบโต 1.2% แบบครึ่งปีต่อครึ่งปี และ 3.6% แบบปีต่อปี อุปทานใหม่ที่เพิ่มเข้ามาในครึ่งปีนี้ได้รับแรงขับเคลื่อนจากซัพพลายในจังหวัดชลบุรีและสมุทรปราการ ขณะที่ 35% ของอุปทานที่เพิ่มขึ้นเป็นการขยายตัวภายในโครงการที่มีอยู่แล้ว ทั้งนี้ซัพพลายใหม่ยังคงต่ำกว่า 100,000 ตารางเมตรตั้งแต่ครึ่งหลังของปี 2567 สะท้อนให้เห็นว่าผู้พัฒนาอสังหาริมทรัพย์ด้านโลจิสติกส์ยังคงมีความระมัดระวังในกลยุทธ์การพัฒนา

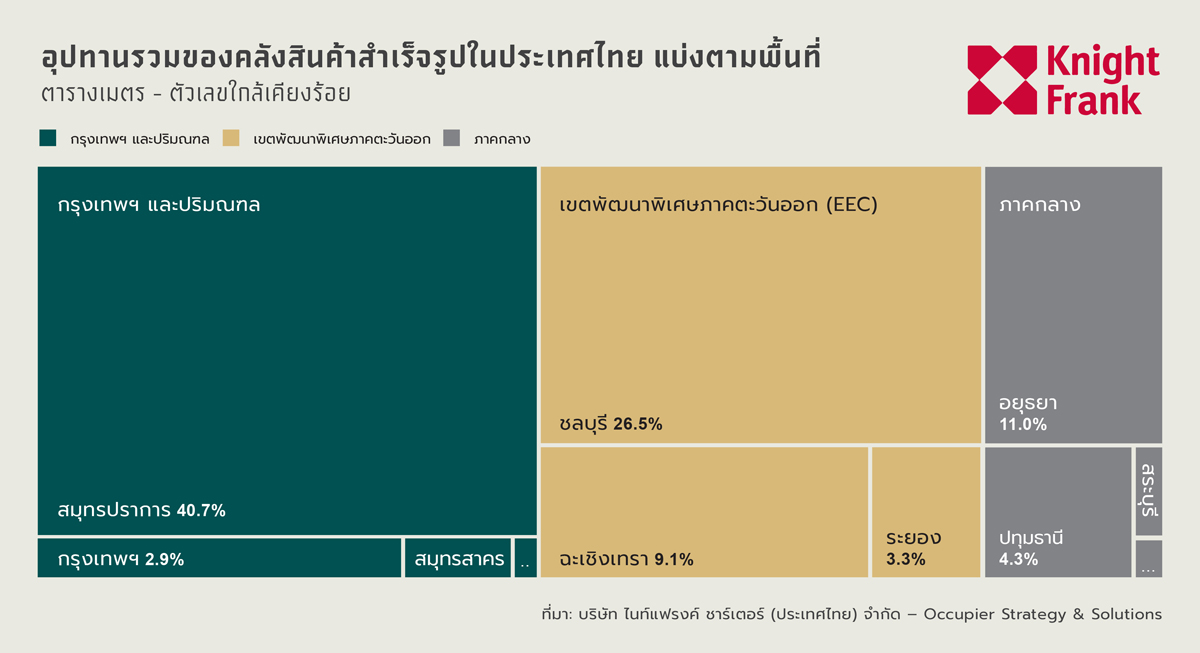

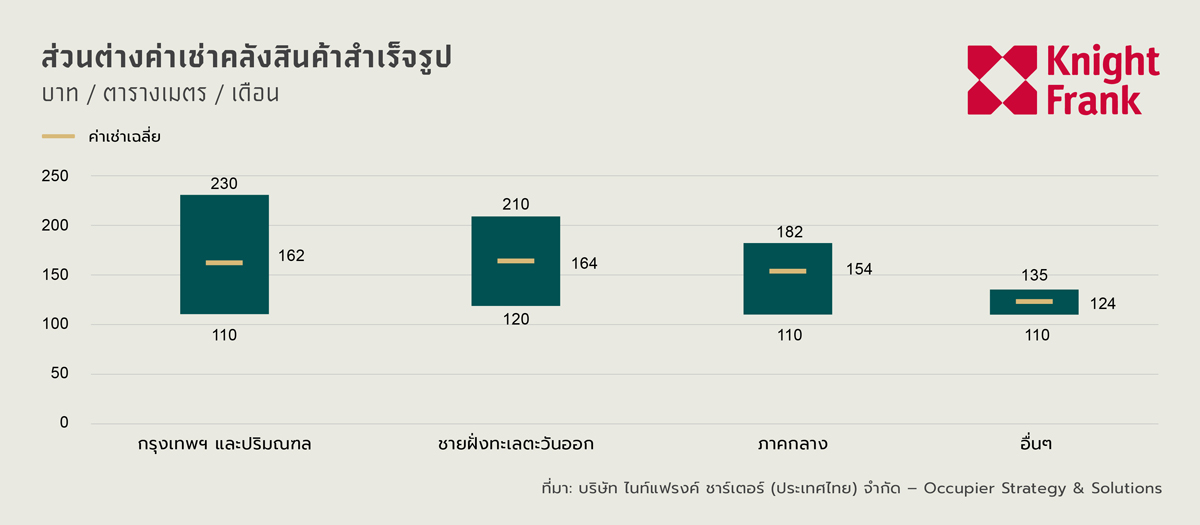

การกระจายอุปทาน

เขตกรุงเทพฯ และปริมณฑล (BMR) ยังคงครองส่วนแบ่งตลาดมากที่สุด ในครึ่งแรกของปี 2568 อุปทานเพิ่มขึ้น 2.2% เมื่อเทียบรายปี เป็น 2.9 ล้านตารางเมตร หรือคิดเป็นส่วนแบ่งตลาด 44.7% ของคลังสินค้าสำเร็จรูป โดยอุปทานใหม่ที่เพิ่มขึ้นอยู่ในจังหวัดสมุทรปราการ ซึ่งคิดเป็นสัดส่วนมากที่สุดที่ 40.7% รองลงมาคือกรุงเทพฯ สมุทรสาคร และนนทบุรี ซึ่งไม่มีการเปลี่ยนแปลงในปริมาณซัพพลาย

ภูมิภาค EEC เป็นพื้นที่ที่มีอุปทานมากเป็นอันดับสอง โดยคิดเป็น 38.9% ของอุปทานรวม และขยายตัว 5.6% เมื่อเทียบรายปี สู่ระดับ 2.53 ล้านตารางเมตร ชลบุรีครองสัดส่วนมากที่สุดในพื้นที่ EEC ที่ 26.5% รองลงมาคือฉะเชิงเทรา 9.1% และระยอง 3.3% ขณะที่ภูมิภาคภาคกลางยังไม่มีการเปลี่ยนแปลงในปริมาณอุปทานตลอด 12 เดือนที่ผ่านมา โดยมีส่วนแบ่งตลาดที่ 15.9%