อัตราดอกเบี้ยไทยต่ำ : ที่มากับผลกระทบ

เกริก บุณยโยธิน

23 September, 2025 at 15.05 pm

ดร.ประศาสน์ ตั้งมติธรรม

ถ้าหากเปรียบเทียบอัตราดอกเบี้ยพันธบัตรรัฐบาล 10 ปี ของประเทศสำคัญ ๆ กับของไทยแล้ว จะได้ผลตามที่เห็นดังรูปที่ 1 ณ ปัจจุบัน ออสเตรเลียสูงสุด ตามด้วยมาเลเซีย สิงคโปร์ และแม้กระทั่งญี่ปุ่น ต่างก็มีอัตราดอกเบี้ยสูงกว่าไทย

ทำไมอัตราดอกเบี้ยของประเทศหนึ่งจึงสูงกว่าอีกประเทศหนึ่ง? เนื้อหาของวิชาเศรษฐศาสตร์ที่เรียนกันแทบจะไม่กล่าวถึงเลย อาจจะมีบ้างที่กล่าวว่า ประเทศที่มีอัตราการออมสูงจะมีอัตราดอกเบี้ยต่ำกว่า ก็แค่นั้น แต่ว่า ถ้าหากเปรียบเทียบอัตราการออมของประเทศข้างต้นเทียบกับจีดีพี แล้วจะพบว่า ออสเตรเลีย 23% สิงคโปร์ 40% ไทย 24% มาเลเซีย 24% และ ญี่ปุ่น 30% ข้อมูลนี้ก็ไม่อาจอธิบายตัวเลขอัตราดอกเบี้ยที่เปรียบเทียบไว้ข้างต้นได้เช่นเดียวกัน

ที่จริงแล้ว ความแตกต่างของอัตราดอกเบี้ยระหว่างประเทศมีที่มาลึกซึ้งไปกว่านั้นและอาจกล่าวได้ว่า เนื้อหาวิชาเศรษฐศาสตร์ยังไม่ได้มีการอธิบายไว้เลย

บทความนี้ ได้พยายามเริ่มต้นจากประเด็นที่เกี่ยวข้องกับปริมาณเงิน ซึ่งเป็นที่มาที่นำไปสู่ระดับที่สูงต่ำของอัตราดอกเบี้ย ส่วนที่เกี่ยวข้องกันก็มีตั้งแต่ งบการเงินของธนาคารกลางกับงบการเงินของระบบสถาบันการเงิน แต่สิ่งที่ผู้เรียนเศรษฐศาสตร์การเงินไม่ค่อยจะนึกถึงก็คือ ดุลชำระเงินของประเทศ ซึ่งเป็นที่มาของ input ที่ส่งผลกระทบต่องบการเงินของสถาบันการเงิน บทความนี้จะกล่าวถึงงบการเงินก่อนเป็นเบื้องแรกและต่อเนื่องไปถึงดุลการชำระเงิน

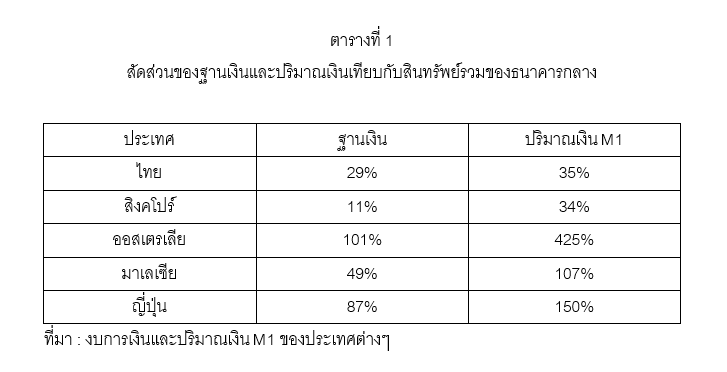

ประเทศไทยนั้นเริ่มสะสมเงินสำรองระหว่างประเทศใหม่อีกครั้งหนึ่งภายหลังวิกฤติการณ์การเงินไทยปี 2540 ไทยอาจจะไม่ได้มีฐานะการชำระเงินที่เกินดุลมากมายในแต่ละปี แต่ก็ทยอยสะสมมาเรื่อย ๆ แม้ว่าอาจจะมีบางปีที่ฐานะชำระเงินขาดดุลด้วยซ้ำไป เงินตราต่างประเทศเข้ามามากขึ้นจนทำให้ธนาคารแห่งประเทศไทยต้องออกพันธบัตรเพื่อดูดซับปริมาณเงินในตลาดให้อยู่ในระดับพอสมควร เมื่อดูตัวเลขสัดส่วนของฐานเงินและปริมาณเงิน M1 จะเห็นได้ว่าไม่แตกต่างกันมากนัก กล่าวคือปริมาณเงินที่เกิดขึ้นมาจากฐานเงินเป็นส่วนใหญ่

สิงคโปร์เป็นประเทศที่มีการค้าระหว่างประเทศมากและเกินดุลทุกปี ส่วนเงินทุนก็อยู่ในฐานะที่มีเงินทุนไหลเข้ามากกว่าไหลออกทุกปี แต่เป็นที่น่าสังเกตุว่าสิงคโปร์จะพยายามนำเงินไปลงทุนในต่างประเทศ เพื่อไม่ให้เงินตราต่างประเทศในระบบมีมากเกินไปจนต้องดูดซับออก ซึ่งจะมีต้นทุนเกิดขึ้นส่วนหนึ่ง ดังนั้น ปริมาณเงินในสิงคโปร์ที่เกิดขึ้นจึงมาจากฐานเงินไม่มาก แต่มาจากแหล่งเงินของภาคธุรกิจเอกชนในสถาบันการเงินมากกว่า

ตัวเลขการออมของออสเตรเลียจะต่ำที่สุดในบรรดา 5 ประเทศ ถ้าหากดูตัวเลขดุลบัญชีเดินสะพัดแล้ว จะเห็นว่าติดลบมาโดยตลอดมาจนกระทั่งเพิ่งเป็นบวกราว 10 ปีหลังสุดนี้เอง แต่ว่าในส่วนของเงินทุนนั้น มีจำนวนที่ไหลเข้าเกินกว่าไหลออกโดยตลอดเช่นเดียวกันโดยอยู่ในรูปของการลงทุนโดยตรงและการลงทุนในหลักทรัพย์เป็นส่วนใหญ่ สถาบันการเงินและธุรกิจเป็นภาคที่นำเงินทุนเข้ามามากที่สุด ดังนั้น ปริมาณเงินที่เกิดขึ้นจึงเป็นภาคสถาบันการเงินมากกว่าธนาคารกลาง ดังจะเห็นได้จากตัวเลขสัดส่วนปริมาณเงิน M1 เทียบกับสินทรัพย์รวมของธนาคารกลาง

มาเลเซียมีองค์ประกอบในบัญชีชำระเงินระหว่างประเทศที่ค่อยข้างเป็นบวกในเรื่องดุลการค้าเพียงอย่างเดียว องค์ประกอบอื่น ๆ ไม่ค่อยมีเสถียรภาพและเป็นลบเสียส่วนใหญ่ ดุลชำระเงินโดยรวมของมาเลเซียจึงไม่มีเสถียรภาพ