RE2020 ทศวรรษใหม่อสังหาฯ “ตั้งรับเพื่อรอการเปลี่ยนแปลง” พร้อมแนะนำแนวทางการตลาดที่น่าสนใจในปีนี้

เกริก บุณยโยธิน

08 January, 2020 at 11.59 am

“It is not the strongest of the species that survive, nor the most intelligent, but the ones most responsive to change.” Charles Darwin

เชื่อแน่นอนว่าสภาพจิตใจของเพื่อนๆส่วนใหญ่ที่ทำงานวนเวียนอยู่ในสายอสังหาฯตอนนี้ ก็คงยังอยู่ในช่วงซึมยาว ไม่อยากจะกลับไปเริ่มทำงาน ทั้งๆที่ที่เพิ่งจะได้พักผ่อนเต็มที่กับการเฉลิมฉลองสู่ทศวรรษใหม่ ไปเมื่อไม่กี่วันที่ผ่านมาใช่ไหมครับ? ไม่ใช่แค่เพื่อนๆหรือคุณผู้อ่านที่รู้สึกแบบนั้นหรอกครับ พูดตรงๆว่าตัวผมเองในฐานะที่เป็น Publisher ที่มีโอกาสได้ทำ Review Content ให้กับโครงการอสังหาชั้นนำใหม่ๆหลายต่อหลายโครงการในแต่ละปี ก็ต้องบอกว่าปี 2019 ว่า Dark แล้ว ปี 2020 นี้ยิ่ง Darker มากกว่า เนื่องจากสัญญาณลบต่างๆที่เราเห็นมาตลอดปี 2019 นั้นล้วนแต่ทยอยส่งผลกระทบ แผ่ขยายออกมาในวงกว้าง ราวกับปากปล่องภูเขาไฟที่รอวันปะทุออกมา โดยไม่มีทีท่าว่าจะมีอะไรมาหยุดยั้งได้เลย….วลีเด็ดสุดคลาสสิคของ Charles Darwin ที่ผมหยิบยกขึ้นมาเกริ่นนำ นั้นเป็นดั่งสัจธรรมที่นักการตลาดทุกคนต้องนำมากล่าวถึงในทุกครั้งที่องค์กร หรือแบรนด์ของเราเกิดปัญหา จนไม่อาจที่จะว่ายตามกระแสน้ำอันเชี่ยวกรากของโลกธุรกิจได้ทันอีกต่อไปว่าความเปลี่ยนแปลงเป็นนิรันดร์…เช่นเดียวกับในปีนี้ ที่เราทุกคนจะคงจะต้องทำงานหนักขึ้นกว่าเดิมมากในการพัฒนาโครงการแต่ละโครงการให้ตอบโจทย์กำลังซื้อที่ถึงแม้ว่าจะไม่ได้ล้มหายตายจากไปในเชิงกายภาพ เพียงแต่เหตุผลดีๆในการซื้ออสังหาฯนั้นกลับเหลือน้อยลงทุกทีๆ จากเดิมลูกค้า 1 รายสามารถสร้าง Repeat Purchase ได้ 2-3 ครั้งในรอบปี จนเกิดเป็น Customer Lifetime Value นับหลักร้อยล้านบาท ก็กลายเป็นซื้อแค่ครั้งเดียวจบ ส่วนจะซื้อต่อไปไหมเดี๋ยวค่อยดูอีกทีจนกว่าจะขายห้องเดิมได้ เพราะไม่อยากแบกรับภาระทั้งจากภาษี ค่าเงินดาวน์ที่เพิ่มขึ้น รวมถึงต้นทุนในการควานหาลูกค้ามาซื้อต่อที่ทำได้ยากกว่าเดิม

ดังคำกล่าวที่ว่าผลลัพธ์ในอดีตจะเป็นตัวสะท้อนถึงทิศทางในอนาคต เราลองมาย้อนดูกันว่าในรอบปีที่ผ่านมานั้น ดัชนีตลาดอสังหาฯในบ้านเรานั้นดีหรือแย่เพียงใด และมีปัจจัยใดบ้างที่นำพาให้เกิดการก่อตัวของมรสุมขนาดมหึมาที่ปกคลุมตลาดมายาวนานข้ามทศวรรษ…ปี 2019 ที่ผ่านมาเราได้รับทราบข้อมูลที่สอดคล้องกันจากหน่วยงานวิจัยหลายๆแห่งว่าเป็นปีที่มีจำนวนยูนิตคอนโดใหม่เปิดขายน้อยที่สุดในรอบหลายปีที่ผ่านมา และที่ Surprise มากไปกว่านั้นก็คือ แม้ว่าต้นทุนที่ดินจะแพงอย่างต่อเนื่อง แต่กลับมีโครงการเปิดใหม่หลายโครงการที่ทำราคาขายได้ค่อนข้างถูกกว่าตลาด จนทำให้ราคาขายเฉลี่ยเพิ่มขึ้นในอัตราที่ลดลงเมื่อเทียบกับปีก่อน…เรามาดูในภาพรวมกันก่อนว่ากูรูด้าน Market Intelligence ของแต่ละหน่วยงานวิจัยนั้นมีข้อมูลอะไรที่สำคัญที่น่าจะเอามา Recap ได้บ้างครับ

เริ่มต้นจากแผนกวิจัย ซีบีอาร์อี ที่ชี้ให้เห็นภาพว่า ด้วยหลายปัจจัยไม่ว่าจะเป็นการเติบโตทางเศรษฐกิจที่ชะลอตัว หนี้ครัวเรือนที่สูง และปริมาณที่พักอาศัยที่เพิ่มขึ้น ทำให้ผู้พัฒนาโครงการต่างชะลอการเปิดตัวโครงการใหม่ในปี 2019 เนื่องจากความเชื่อมั่นในตลาดที่ลดลง นอกจากนี้ ยอดขายลูกค้าต่างชาติก็ได้รับผลกระทบจากการที่เงินบาทแข็งค่าและการเติบโตของเศรษฐกิจโลกที่ชะลอตัว โดยเฉพาะยอดขายจากผู้ซื้อชาวจีนที่ลดลง ส่งผลให้ผู้พัฒนาโครงการต้องขยับวันเปิดตัวโครงการใหม่ออกไป ปรับเปลี่ยนรูปแบบสินค้า และเลื่อนการซื้อที่ดินเพื่อการพัฒนาโครงการ แม้ว่าจะเริ่มต้นปีได้ดีแต่ตลาดก็ชะลอตัวลงอย่างเห็นได้ชัดนับตั้งแต่ไตรมาส 2 ปี 2019 ในช่วงไตรมาส 3 ปีนี้แผนกวิจัย ซีบีอาร์อีพบว่ามีการเปิดตัวคอนโดมิเนียมใหม่ย่านใจกลางเมืองในระดับที่ต่ำที่สุดหากเปรียบเทียบกับไตรมาส 3 ปีอื่นๆ นับตั้งแต่ปี 2015 เป็นต้นมา โดยในไตรมาส 3 ปี 2019 มีการเปิดตัวคอนโดมิเนียมใหม่เพียง 1,268 ยูนิต ขณะในไตรมาส 3 ปี 2018 กลับมีการเปิดตัวคอนโดมิเนียมใหม่จำนวน 7,147 ยูนิต ในขณะที่ราคาขายเฉลี่ยคอนโดมิเนียมในย่านใจกลางกรุงเทพฯ เพิ่มขึ้นเพียง 0.9% เมื่อเทียบกับปี 2018 โดยอยู่ที่ 279,740 บาทต่อตารางเมตร ณ ไตรมาส 3 ปี 2019 ด้านราคาขายเฉลี่ยคอนโดมิเนียมในย่านรอบนอกใจกลางเมืองหรือมิดทาวน์เพิ่มขึ้นเพียง 0.05% เมื่อเทียบกับปีที่ผ่านมา เป็น 99,943 บาทต่อตารางเมตร เนื่องจากดีเวลลอปเปอร์เกือบทั้งหมดมองเห็นว่าควรที่จะต้องพัฒนาโครงการที่มีราคาถูกลงเพื่อให้สัมพันธ์กับกำลังซื้อส่วนใหญ่ในตลาดที่กำลังได้รับผลกระทบจากภาระหนี้ครัวเรือนที่มากขึ้น

ในขณะที่ บริษัท เน็กซัส พรอพเพอร์ตี้ มาร์เก็ตติ้ง จำกัด เผยว่า ปี 2019 ตลาดคอนโดมิเนียมมีการปรับตัวอย่างเห็นได้ชัด โดยพบว่าอุปทานใหม่ปีนี้ลดลงจากปี 2561 ถึง 29% และราคาเฉลี่ยคอนโดในกรุงเทพฯเพิ่มขึ้น 0.9% จาก 140,600 บาทต่อตารางเมตร เป็น 141,800 บาทต่อตารางเมตร ซึ่งถือว่าเป็นอัตราที่ต่ำมาก เมื่อเทียบกับการปรับตัวขึ้นของราคาในช่วง 5 ปีที่ผ่านมา ที่เฉลี่ยอยู่ที่ 8% ต่อปี ในขณะที่อัตราขายลดลง 17% โดยเกือบ 50% ของจำนวนหน่วยที่เปิดใหม่ทั้งหมด จะเป็นคอนโดมิเนียมระดับกลาง (Mid-Market) ซึ่งมีระดับราคาอยู่ที่ 75,000 – 110,000 บาทต่อตารางเมตร เมื่อเปรียบเทียบกับเมื่อปี 2018 ที่มีเพียง 27% เท่านั้น ซึ่งสะท้อนให้เห็นว่าผู้พัฒนาโครงการมองเห็นถึงศักยภาพที่แท้จริงของตลาดคอนโดมิเนียมกรุงเทพฯ ตามความเป็นจริงมากขึ้น หลายโครงการมีการปรับเปลี่ยนสินค้า หรือชะลอการขายหลังจากเปิดขายครั้งแรกแล้ว โดยมีการปรับลดราคาหรือปรับเปลี่ยนแบบ เพื่อให้ราคาเหมาะสม ประเด็นที่น่าจับตามองอีกประเด็นหนึ่ง คือ ตลาด High-end ซึ่งมีการพัฒนาโครงการลดลงอย่างเห็นได้ชัด พบว่ามีสัดส่วนการพัฒนาใหม่เพียง 22% ในปี 2562 เมื่อเทียบปี 2561 มีสัดส่วนมากกว่า 40%

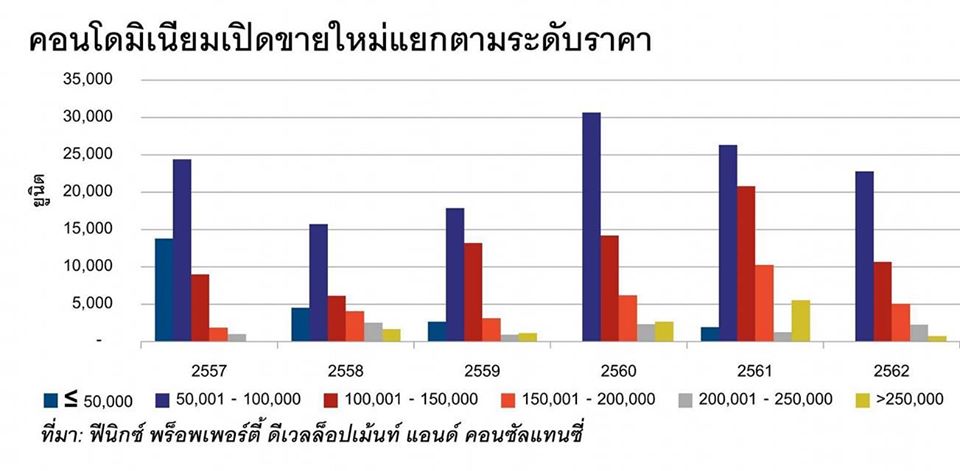

และสุดท้ายกับคุณสุรเชษฐ กองชีพ กรรมการผู้จัดการ บริษัท ฟินิกซ์ พร็อพเพอร์ตี้ ดีเวลลอปเมนท์ แอนด์ คอนซัลแทนซี่ จำกัด ที่ให้ข้อมูลสอดคล้องไปในทิศทางเดียวกันว่า จำนวนคอนโดมิเนียมเปิดขายใหม่ในปี 2019 มีทั้งหมดประมาณ 41,450 ยูนิตน้อยกว่าปี 2018 ประมาณ 37% ลดลงอย่างเห็นได้ชัด ซึ่งเป็นไปตามภาวะเศรษฐกิจและกำลังซื้อที่ลดลงของคนไทย อีกทั้งมาตรการจากธนาคารแห่งประเทศไทย (ธปท.) ก็มีผลต่อกำลังซื้อเช่นกัน โดยมีประเด็นในเชิงกลยุทธ์การพัฒนาโครงการที่สำคัญก็คือ ผู้ประกอบการกลับมาเน้นที่กลุ่มผู้ซื้อที่ไม่เคยขอสินเชื่อธนาคารมาก่อน ทำให้ที่อยู่อาศัยในระดับราคาต่ำกว่า 3 ล้านบาทต่อยูนิตหรือคอนโดมิเนียมในระดับราคาต่ำกว่า 100,000 บาทต่อตารางเมตร มีมากขึ้นแบบชัดเจนในไตรมาสที่ 3/2019 ก่อนเกณฑ์ LTV ใหม่มีผลในไตรมาสที่ 4/2019 เช่นเดียวกับการเพิ่มสัดส่วนของโครงการบ้านจัดสรรมากขึ้น เลี่ยงการเปิดขายโครงการคอนโดมิเนียมหรือเลือกเปิดในทำเลใหม่ๆ ที่สามารถพัฒนาโครงการราคาไม่สูงเกินไปได้

Source: https://www.facebook.com/PropertyinDNA

หากข้อมูลของสำนักวิจัยหลักทั้ง 3 แห่งดังกล่าว ยังไม่เพียงพอที่จะสร้างความหวาดหวั่นใจให้กับคุณผู้อ่านที่มองว่าบริษัทของตัวเองมีจุดแข็งในเรื่องของกำลังซื้อต่างชาติโดยเฉพาะจากชาวจีนที่มากล้น เนื่องจากมีต้นกำเนิดเป็นบริษัทแม่ เงินทุนหนาอยู่ที่ประเทศจีน หรือฮ่องกง หรือไม่ก็ประสบความสำเร็จมากมายจากการไปออก Roadshow ที่หัวเมืองใหญ่ต่างๆในประเทศจีน อีกทั้งยังมีเอเจนท์น้อยใหญ่ช่วยขายให้สร้างรายได้เป็นกอบเป็นกำ ก็ขอให้ลองย้อนไปดูข้อมูลจากศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) ที่อัพเดทข้อมูลยอดโอนกรรมสิทธิ์ของชาวต่างชาติในช่วง 9 เดือนแรกของปี 2019 ว่าภาพรวมปี 2018 มีหน่วยโอน 13,113 หน่วย อยู่ในกรุงเทพฯ 51% รองลงมา ภาคตะวันออก 35%, ภาคเหนือ 9% รวม 3 ตลาดนี้เท่ากับ 90% ของทั้งประเทศ มูลค่าโอน 55,007 ล้านบาท พื้นที่รับโอน 545,518 ตารางเมตร อยู่ในกรุงเทพฯ 37,561 ล้านบาท สัดส่วน 68% ของประเทศ รองลงมาภาค ตะวันออก 20% ภาคเหนือ 5% ในขณะที่เปรียบเทียบ 9 เดือนแรกของปี 2019 โซน กทม.-ปริมณฑล หน่วยโอนลดลง จาก 51% เหลือ 49% อยู่ที่ 9,427 หน่วย มูลค่า 35,987 ล้านบาท เทียบกับช่วงเดียวกันปี 2018 หน่วยโอน 9,260 หน่วย เท่ากับมากกว่า 1.8% ต่างกันเล็กน้อย ฟังดูอาจจะไม่มีนัยอะไรที่สำคัญเพราะลดลงน้อยมาก แต่ต้องอย่าลืมว่า ยอดโอนปี 2019 เป็นยอดซื้อที่มาตั้งแต่ปี 2017 แต่เพิ่งมาสร้างเสร็จเอาช่วงปลายปีที่ผ่านมา อีกทั้งลูกค้าต่างชาติส่วนใหญ่ยังต้องจ่ายค่าดาวน์สูงถึง 30% จึงทำให้ปีที่ผ่านมา สามารถผ่านไปได้อย่างไม่มีปัญหา แต่สำหรับยอดขายที่เกิดขึ้นในปี 2019 นี่น่ะสิ ที่น่าจะสร้างปัญญาในการโอนขึ้นมาได้ในอีก 1-2 ปีให้หลัง เนื่องจากปัจจัยที่มีผลกระทบต่องกำลังซื้อของคนต่างชาติโดยเฉพาะชาวจีนอย่างเทรดวอร์ และปัญหาเงินบาทที่แข็งค่ามากเป็นประวัติการณ์ จนทำให้ตอนนี้หากลูกค้าจีนต้องการที่จะโอนคอนโดก็ต้องจ่ายเงินเพิ่มมากกว่าเดิมอีกถึง 20% โดย ณ ไตรมาส 3 ปี 2019 เงินบาทแข็งค่าขึ้น 9.5% เมื่อเทียบกับเงินหยวน และแข็งค่าขึ้น 6.1% เมื่อเทียบกับดอลลาร์สหรัฐหากเทียบกับปีที่แล้วซึ่งนั่นหมายความว่าคอนโดในกรุงเทพฯอาจจะไม่เหลือ Gap พอที่จะสร้างกำไรในแบบที่ชาวจีนต้องการได้อีกต่อไป…การเลือกทิ้งดาวน์บางทีอาจจะเป็นการตัดไฟแต่ต้นลมก็ได้ ซึ่งอย่าลืมว่าในช่วงปีที่ผ่านมามีดีเวลลอปเปอร์ชั้นนำมากมายที่ตัดล็อต 49% ของทั้งโครงการเอาไปขายคนต่างชาติแบบเหมาๆเลยทั้งนั้น ซึ่งหากเกิดกรณีที่ไม่รับโอนขึ้นมาก็อาจจะส่งกระทบต่อโครงการในสัดส่วนที่มากพอสมควร ไม่แน่ว่าในปีนี้เราอาจจะได้เห็นปรากฎการณ์คนต่างชาติซื้อ/โอนคอนโดในราคาที่ถูกกว่าคนไทยก็เป็นได้ เพราะดีเวลลอปเปอร์มองว่าเป็นการดีกว่าที่จะต้องสิ้นเปลืองงบประมาณในการทำตลาดเพื่อหาลูกค้าใหม่ทั้งหมด

กล่าวโดยสรุปก็คือปัจจัยที่เป็นตัวกระตุ้นให้ตลาดซึมยาวข้ามปี และยังไม่มีทีท่าว่าจะฟื้นก็มาจากปัจจัยภายนอกที่เราควบคุมไม่ได้อย่างเทรดวอร์ ภาระหนี้ครัวเรือน เงินบาทแข็งค่า และเมื่อรวมกับสารพัดมาตรการจากหน่วยงานภาครัฐที่เกี่ยวข้องที่ดูท่าจะบั่นทอนกำลังซื้อมากกว่าเป็นการแก้ปัญหา อาทิ มาตรการการปล่อยสินเชื่อเพื่อที่อยู่อาศัย (LTV -Loan to Value) ที่ส่งผลโดยตรงต่อนักลงทุนและนักเก็งกำไร (ล่าสุดเห็นมีข่าวว่าจะมีมาตรการผ่อนปรน เพราะเอาเข้าจริงๆแล้ว Developer ก็ยังเชื่อลึกๆว่าเดี๋ยวก็คงมีการเปลี่ยนแปลง สังเกตจากหลายๆรายก็ยังผ่อนน้อยเหมือนเดิม ไว้ลุ้นกันตอนโอนอีกที หรือไม่ก็ใช้วิธีทำราคาหน้าสัญญาเพิ่มขึ้นมาอีก 25% เพื่อให้กู้ได้ตามยอด) มาตรการคำนวณอัตราความสามารถในการชำระหนี้สิน (Debt Service Coverage Ratio -DSCR) ที่อาจสูงถึง 50% ในบางธนาคาร ภาษีที่ดินและสิ่งปลูกสร้างที่เปลี่ยนทัศนคติของคนที่ต้องการมีบ้านหลายๆหลังเพื่อสร้างความมั่งคั่งให้กับตัวเองและครอบครัว จนกลายเป็นมีแค่หลังเดียวพอเพราะกลัวภาระที่จะต้องเพิ่มขึ้น ก็เพียงพอแล้วที่จะทำให้ตลาดอสังหาฯเติบโตแบบติดลบดังเช่นในปีที่ผ่านมา เอาเฉพาะแค่ในกลุ่มตลาดคอนโดใหม่แบรนด์ดัง ก็เลื่อนการเปิดตัวออกไปคิดเป็นมูลค่าเกินกว่า 2 แสนล้านบาทเข้าไปแล้ว!

ทั้งนี้มาตรการจากภาครัฐที่ส่งผลบวกก็ยังพอมีให้เห็นอยู่บ้าง อาทิ การประกาศลดอัตราดอกเบี้ยเชิงนโยบายจาก 1.5% เป็น 1.25% การปรับลดค่าธรรมเนียมการโอนจากเดิม 2% เหลือ 0.01% และลดค่าธรรมเนียมการจดจำนองอสังหาริมทรัพย์จากเดิม 1 % เหลือ 0.01 % สำหรับการซื้อขายที่อยู่อาศัยที่ดินพร้อมอาคารหรือห้องชุด ราคาไม่เกิน 3 ล้านบาทต่อหน่วย โดยมีระยะเวลานับตั้งแต่วันที่ประกาศกระทรวงมหาดไทยจนถึงวันที่ 24 ธ.ค.2563/ มาตรการสินเชื่อเพื่อที่อยู่อาศัยของ ธนาคารอาคารสงเคราะห์ (ธอส.) สำหรับประชาชนทั่วไปที่ต้องการที่อยู่อาศัยเป็นของตัวเองในราคาซื้อขายไม่เกิน 3 ล้านบาทต่อหน่วย โดยให้คิดอัตราดอกเบี้ยพิเศษคงที่ 2.5% ต่อปีในช่วง 3 ปีแรก โดยมีวงเงินสินเชื่อรวม 5 หมื่นล้านบาท และล่าสุดเมื่อปลายปีอย่างโปรโมชั่น Cash Back 50,000 บาทกับ “โครงการบ้านดีมีดาวน์” ที่ช่วยค่าผ่อนดาวน์ จำนวน 5 หมื่นบาทต่อราย สำหรับ 1 แสนรายที่เข้าร่วมโครงการ…แต่นั่นก็ไม่ได้ช่วยให้เกิด Impact อะไรมากมาย กับตลาดโดยรวมเนื่องจากเป็นการจำกัดสิทธิ์เพียงแค่บางเซกเมนท์ในตลาด อีกทั้งส่วนใหญ่ของผู้ที่เข้าเกณฑ์เหล่าน้ก็ยังติดอยู่ในบ่วงของการมีหนี้ครัวเรือนที่สูงจนกู้ไม่ได้อยู่ดี

เมื่อทางเดินข้างหน้าไม่ได้โรยด้วยกลีบกุหลาบ อีกทั้งไฟส่องสว่างริมทางยังติดๆดับๆอยู่เป็นระยะ… แล้วนักการตลาดอย่างเราจะทำอย่างไรในปีนี้ดีครับ? ในบทความนี่ผมคงจะไม่ลงลึกไปถึงรายละเอียดเดี่ยวกับเทรนด์การพัฒนาโครงการอสังหาฯที่น่าจะเกิดขึ้นในปีนี้ เพราะว่าสิ่งที่เราคาดการณ์ว่าจะได้เห็นก็อาจจะไม่ได้เห็นในปีนี้ หรืออีกหลายๆสิ่งที่คาดการณ์ไปแล้วเมื่อหลายปีที่ผ่านมาก็เพิ่งจะทยอยพัฒนาออกมาเสร็จจนเห็นเป็นรูปธรรม แต่ถ้าใครอยากจะลองคิดทบทวนถึงเทรนด์ต่างๆก็ลองไปหาอ่านจากบทความที่ทางผมได้เคยนำเสนอไปแล้วตามนี้ครับ

RE2019 “ปรับตัวเพื่อให้ก้าวทันตลาด” กับแนวทางและไอเดียที่น่าสนใจในปีนี้

Real Estate Trend 2019 เศรษฐกิจตกต่ำคือตัวเปลี่ยนพฤติกรรมผู้บริโภคในภาคอสังหา

ผ่ามุมมองธุรกิจอสังหาฯ 2018 กับหลายประเด็นทางการตลาดที่ควรต้องเก็บไปคิด

Real Estate Trend 2018 ปีนี้ผู้บริโภคในตลาดอสังหาฯ กำลังอยากได้อะไร