แนวโน้มอสังหาริมทรัพย์ไทยปี 2569: กลยุทธ์การรักษาสมดุล “ความเสี่ยงและผลตอบแทน” ในตลาดที่กำลังเปลี่ยนแปลง

เกริก บุณยโยธิน

25 February, 2026 at 11.02 am

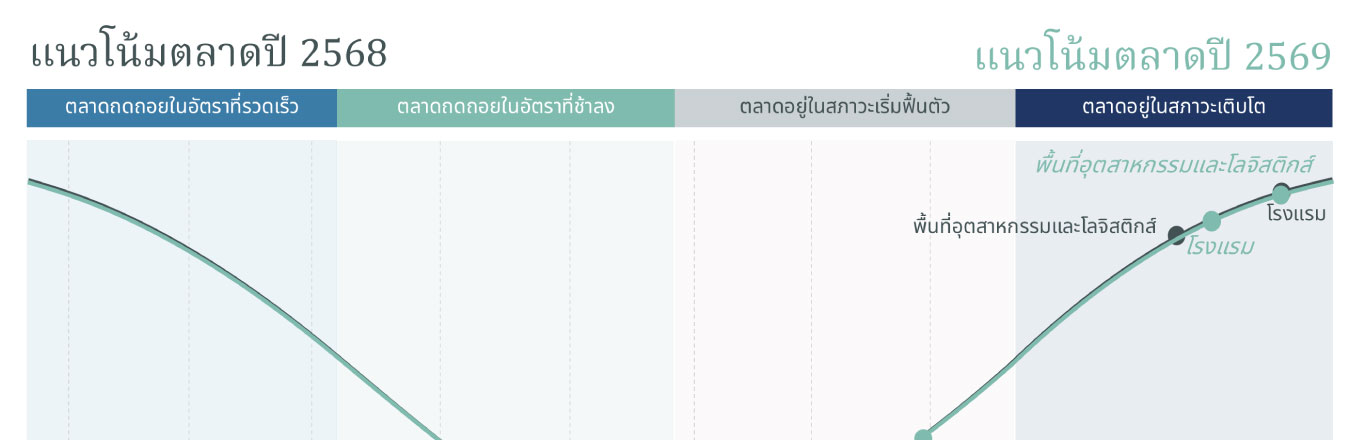

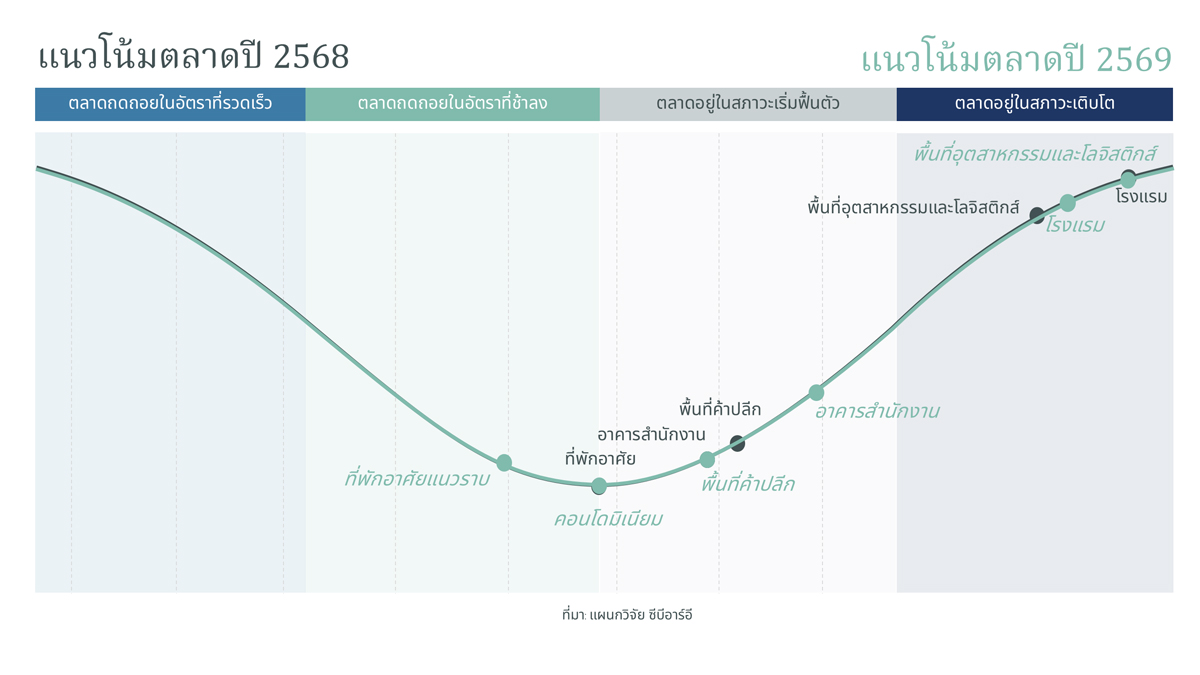

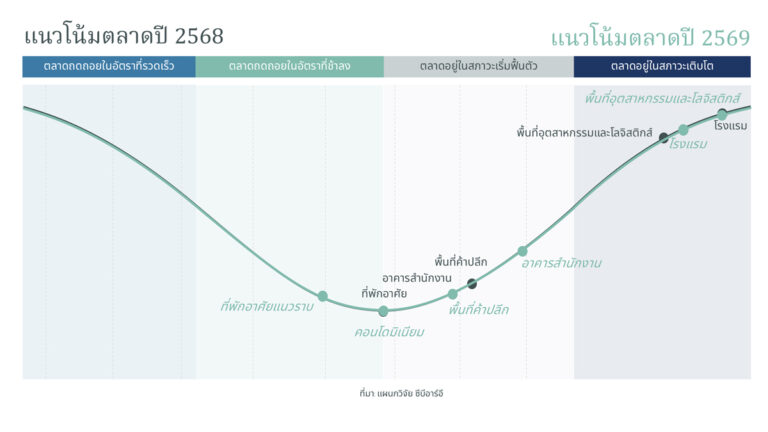

ซีบีอาร์อี ประเทศไทย บริษัทที่ปรึกษาด้านอสังหาริมทรัพย์ชั้นนำระดับโลก เผยแพร่รายงานแนวโน้มตลาดอสังหาริมทรัพย์ไทยฉบับสมบูรณ์ประจำปี 2569 โดยซีบีอาร์อีคาดการณ์ว่าปีนี้เป็นปีที่ผู้พัฒนาโครงการและนักลงทุนต้องรักษาสมดุลระหว่าง “ความเสี่ยงและผลตอบแทน” อย่างมีกลยุทธ์ ท่ามกลางสภาวะตลาดที่ยังคงมีความไม่แน่นอนสูง

“ตลาดอสังหาริมทรัพย์ของไทยยังคงเปลี่ยนแปลงไปอย่างต่อเนื่อง ซึ่งหมายถึงผู้พัฒนาอสังหาริมทรัพย์ต้องวางแผนอย่างมีกลยุทธ์และมีความคล่องตัวในการลงทุนและพัฒนา” นางสาวรุ่งรัตน์ วีระภาคย์การุณ กรรมการผู้จัดการ ซีบีอาร์อี ประเทศไทย กล่าว “บทวิเคราะห์ของเราชี้ให้เห็นว่า แม้บางภาคธุรกิจจะยังคงเผชิญแรงกดดัน แต่บางภาคธุรกิจอยู่ในตำแหน่งที่พร้อมเติบโตได้อย่างแข็งแกร่ง โดยมีปัจจัยหนุนจากการปรับเปลี่ยนพฤติกรรมของผู้บริโภค มาตรการกระตุ้นจากภาครัฐ และทิศทางความเปลี่ยนแปลงระดับโลก ดังนั้น การปรับตัวและสร้างสรรค์สิ่งใหม่ ๆ จึงเป็นกุญแจสำคัญสู่ความสำเร็จ”

ตลาดพื้นที่ค้าปลีก: เน้นสร้างประสบการณ์เพื่อรับมือกับผู้บริโภคที่ระมัดระวัง

สำหรับตลาดค้าปลีกในกรุงเทพฯ ซึ่งมีความหลากหลาย ตั้งแต่ศูนย์การค้าขนาดใหญ่ใจกลางเมืองไปจนถึงโครงการที่มุ่งเน้นกลุ่มผู้อาศัยโดยรอบ ผู้พัฒนาโครงการยังคงเดินหน้าลงทุนในโครงการใหม่และปรับปรุงโครงการเดิม เพื่อให้ตอบโจทย์ไลฟ์สไตล์ของผู้บริโภคที่เปลี่ยนแปลงไป

อย่างไรก็ตาม ในปี 2568 ปริมาณพื้นที่ค้าปลีกโดยรวมแตะระดับ 8.25 ล้าน ตร.ม. โดยมีอีก 3 แสน ตร.ม. ที่มีกำหนดจะแล้วเสร็จในปี 2569 ซึ่งคาดการณ์ว่าปริมาณพื้นที่ค้าปลีกใหม่ที่เพิ่มขึ้นจะแซงหน้าความต้องการใช้พื้นที่ของผู้เช่า ส่งผลให้อัตราเฉลี่ยของการใช้พื้นที่จะลดลงจนต่ำกว่า 90%

ประมาณ 75% ของพื้นที่ค้าปลีกใหม่นี้จะกระจุกตัวอยู่ในทำเลรอบนอกใจกลางเมือง (มิดทาวน์) และชานเมือง ซึ่งเป็นการเปลี่ยนภูมิทัศน์ของการแข่งขันไปสู่ย่านที่พักอาศัย ซึ่งผู้บริโภคมักจะมีความอ่อนไหวต่อราคามากกว่า

นางสาวโชติกา ทั้งศิริทรัพย์ หัวหน้าแผนกที่ปรึกษาการพัฒนาโครงการและวิจัยตลาด ซีบีอาร์อี ประเทศไทย เผยว่า “การที่แบรนด์ต่างชาติให้ความสนใจพื้นที่กรุงเทพฯ โดยเฉพาะกลุ่มอาหารและเครื่องดื่ม (F&B) และแฟชั่น ยังคงตอกย้ำให้เห็นถึงความน่าดึงดูดของกรุงเทพฯ ในฐานะเมืองที่โดดเด่นในเรื่องการใช้จ่ายเพื่อสร้างประสบการณ์ (Experiential Spending) โดยในปี 2568 กลุ่มแบรนด์ต่างชาติแบรนด์ใหม่ที่ขยายตลาดเข้ามานั้นเป็นแบรนด์จากจีนมากที่สุด (20%) ตามด้วยญี่ปุ่นและยุโรป (ประเทศละ 18%)”

บ้านเดี่ยวหรูดีไซน์ลํ้าสมัย สไตล์ Futuristic บนทำเลทองสุดอัจฉริยะ สุขุมวิท-แบริ่ง "Pin It")