ตลาดอสังหาริมทรัพย์โลจิสติกส์ ครึ่งปีหลัง ปี 2567

เกริก บุณยโยธิน

02 April, 2025 at 10.46 am

ภาพรวมตลาด (Market Overview)

เศรษฐกิจไทยขยายตัว 2.5% ในปี 2567 ปรับตัวดีขึ้นจาก 2.0% ในปี 2566 เนื่องจากการเร่งตัวของการส่งออกและการใช้จ่ายของภาครัฐ ขณะที่การบริโภคภาคเอกชนยังคงมีเสถียรภาพแต่ไม่ได้เป็นปัจจัยหลักในการขับเคลื่อนเศรษฐกิจ

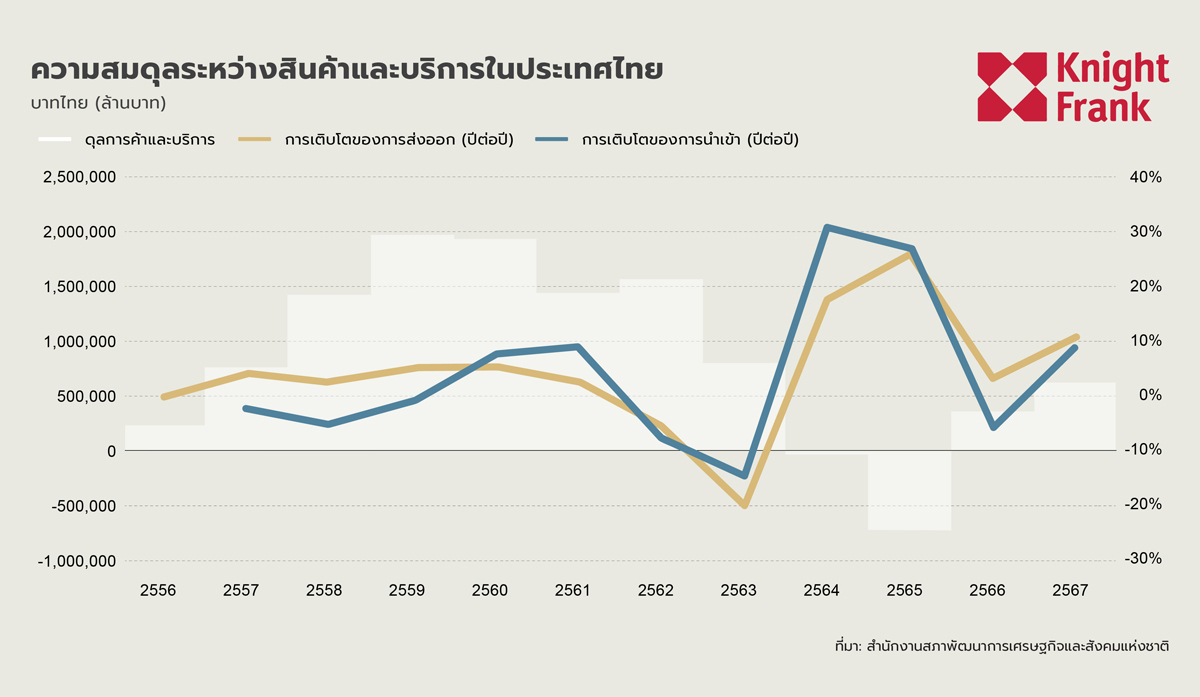

เศรษฐกิจไทยในช่วงครึ่งหลังของปี 2567 ได้รับแรงหนุนหลักจากการส่งออกซึ่งเติบโต 9.9% เมื่อเทียบปีต่อปี หลังจากขยายตัว 11.7% เมื่อเทียบปีต่อปี ในช่วงครึ่งปีแรก ความต้องการที่แข็งแกร่งในตลาดโลกสำหรับยางพารา คอมพิวเตอร์ และเครื่องจักร มีบทบาทสำคัญในการกระตุ้นการส่งออก ส่งผลให้ดุลการค้าเกินดุล 363.7 พันล้านบาทในครึ่งปีหลัง ขณะเดียวกัน การนำเข้าสินค้าเติบโตที่ระดับ 8.2% ปีต่อปี ลดลงจาก 10.3% ปีต่อปี ในครึ่งปีแรก เนื่องจากอุปสงค์ภายในประเทศสำหรับเหล็ก ทองแดง อะลูมิเนียม และผลิตภัณฑ์ทางการแพทย์อ่อนตัวลง

การบริโภคภาคเอกชนยังคงมีความยืดหยุ่น โดยเพิ่มขึ้น 3.9% ปีต่อปี ได้รับแรงหนุนจากการใช้จ่ายที่มั่นคงในภาคบริการและสินค้าไม่คงทน อันเป็นผลมาจากโครงการโอนเงินสดของภาครัฐ ขณะที่การลงทุนในสินทรัพย์ถาวรยังคงมีแนวโน้มขาขึ้น โดยขยายตัว 5.6% ปีต่อปี ส่วนใหญ่เป็นผลมาจากการใช้จ่ายโครงสร้างพื้นฐานภาครัฐที่เพิ่มขึ้น แม้ว่าภาคเอกชนจะมีความระมัดระวังมากขึ้นในการลงทุนในเครื่องจักรและอุปกรณ์ นอกจากนี้ การใช้จ่ายของรัฐบาลเพิ่มขึ้น 7.4% ปีต่อปีในครึ่งปีหลัง ซึ่งเป็นการฟื้นตัวอย่างชัดเจนจากการขยายตัวเพียง 0.29% ปีต่อปีในครึ่งปีแรก เนื่องจากการลงทุนของรัฐที่เพิ่มขึ้นช่วยกระตุ้นกิจกรรมทางเศรษฐกิจ

ในช่วงครึ่งปีหลัง 2567 อัตราเงินเฟ้อทั่วไปอยู่ที่ 1.0% ขณะที่อัตราเงินเฟ้อพื้นฐานคงที่ที่ 0.6% การเพิ่มขึ้นนี้เกิดจากราคาพลังงานและอาหารปรุงสำเร็จที่สูงขึ้น โดยเฉพาะอย่างยิ่งการยกเลิกเงินอุดหนุนดีเซลทำให้ต้นทุนพลังงานเพิ่มขึ้น แม้ว่าราคาน้ำมันดิบดูไบจะลดลงก็ตาม อย่างไรก็ตาม อัตราเงินเฟ้อของไทยยังคงอยู่ในระดับต่ำที่สุดในอาเซียน เนื่องจากรัฐบาลยังคงให้เงินอุดหนุนค่าไฟฟ้าและก๊าซหุงต้ม

สำหรับตัวชี้วัดที่เกี่ยวข้องกับโลจิสติกส์ ข้อมูลจากสำนักงานเศรษฐกิจอุตสาหกรรม (OIE) ระบุว่า ดัชนีผลผลิตอุตสาหกรรมลดลงจาก 97.10 ในเดือนมิถุนายน 2567 เป็น 93.95 ในเดือนธันวาคม 2567 สะท้อนถึงการชะลอตัวในภาคอุตสาหกรรม ขณะเดียวกัน ดัชนีสินค้าสำเร็จรูปในคลังลดลงจาก 102.95 เป็น 93.28 บ่งชี้ถึงการลดลงของปริมาณสต็อกสินค้าและอุปสงค์ที่อ่อนตัวลงสำหรับพื้นที่คลังสินค้า สะท้อนว่าถึงแม้การบริโภคและการค้าได้สนับสนุนกิจกรรมโลจิสติกส์ในระยะสั้น แต่แนวโน้มในอนาคตสำหรับการผลิตอุตสาหกรรมและความต้องการคลังสินค้ายังมีความไม่แน่นอน

แม้ว่าภาคอุตสาหกรรมจะเผชิญความท้าทาย ตลาดโลจิสติกส์ยังคงแสดงถึงความแข็งแกร่ง เนื่องจากมีบทบาทสำคัญในการสนับสนุนการค้าและห่วงโซ่อุปทาน ข้อมูลจากสำนักงานนโยบายและยุทธศาสตร์การค้า (TPSO) ระบุว่าการจดทะเบียนธุรกิจใหม่ในภาคโลจิสติกส์เติบโต 5.2% ปีต่อปี ได้รับแรงหนุนจากกิจกรรมขนส่งสินค้าทางบกและการขนส่งสินค้าระหว่างประเทศ นอกจากนี้ การลงทุนโดยตรงจากต่างประเทศ (FDI) ในภาคโลจิสติกส์มีมูลค่ารวม 7.87 พันล้านบาท โดยจีน ญี่ปุ่น และเกาหลีใต้เป็นนักลงทุนหลัก โดยเฉพาะในธุรกิจขนส่งทางถนนและบริการตัวแทนศุลกากร แม้ว่าความต้องการคลังสินค้าเพื่อการผลิตอาจอ่อนตัวลง แต่การลงทุนในโครงสร้างพื้นฐานด้านโลจิสติกส์และบริการขนส่งยังคงเป็นปัจจัยสำคัญในการขับเคลื่อนการเติบโตของภาคส่วนนี้

อุปทาน

อุปทานปัจจุบัน

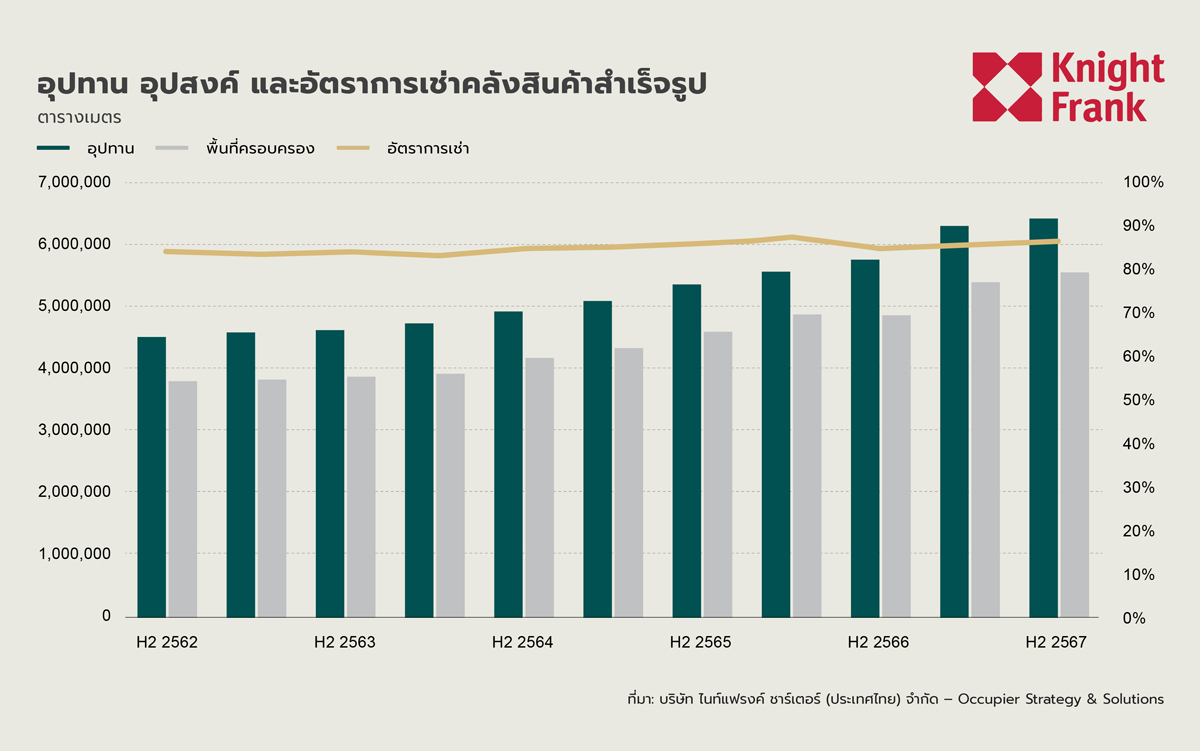

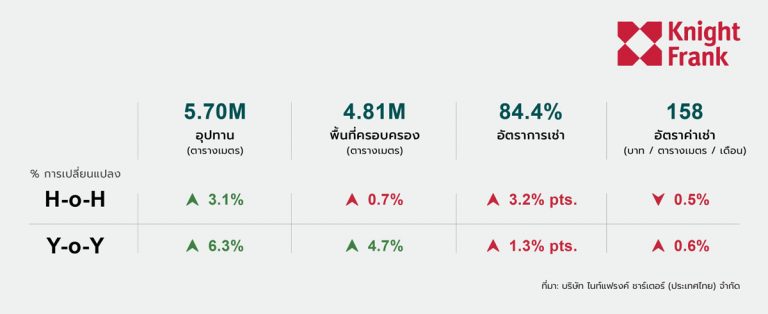

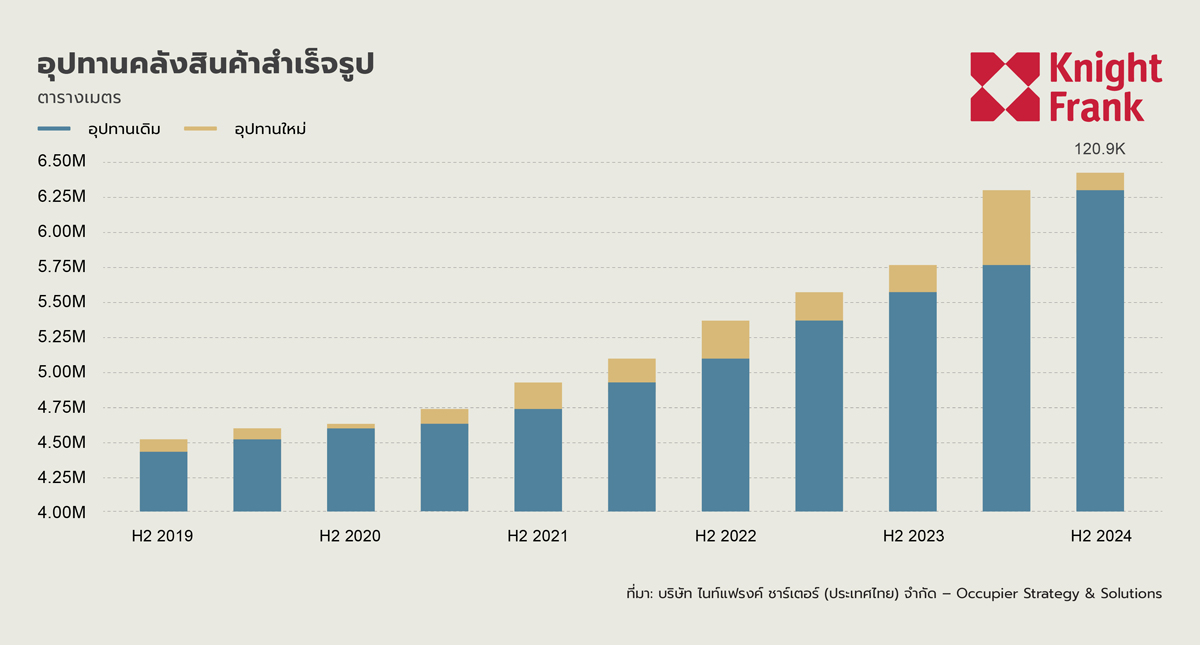

อุปทานรวมของคลังสินค้าสำเร็จรูปมีจำนวนทั้งสิ้น 6.42 ล้านตารางเมตร ซึ่งสะท้อนถึงการเพิ่มขึ้นของพื้นที่คลังสินค้า 120,937 ตารางเมตรเมื่อเทียบกับช่วงหกเดือนก่อนหน้า การเพิ่มขึ้นนี้คิดเป็นอัตราการเติบโตแบบครึ่งปีต่อครึ่งปี (H-o-H) ที่ 1.9% และอัตราการเติบโตแบบปีต่อปี (Y-o-Y) ที่ 11.5% อุปทานใหม่ที่เพิ่มขึ้นมาจากโครงการใหม่จำนวน 4 โครงการ ซึ่งตั้งอยู่ในจังหวัดชลบุรีและสมุทรปราการเป็นหลัก รวมถึงการขยายโครงการที่มีอยู่เดิม โดยส่วนใหญ่มาจากบริษัท SCX Corporation ซึ่งเป็นบริษัทย่อยของ SC Asset ที่มุ่งเน้นธุรกิจด้านโลจิสติกส์ โดย SCX Corporation ได้พัฒนาโครงการสำคัญ 2 โครงการในทำเลที่มีศักยภาพเพื่อรองรับความต้องการที่เพิ่มขึ้นในภาคอุตสาหกรรมและโลจิสติกส์ในพื้นที่สำคัญเหล่านี้

การกระจายตัวของอุปทาน

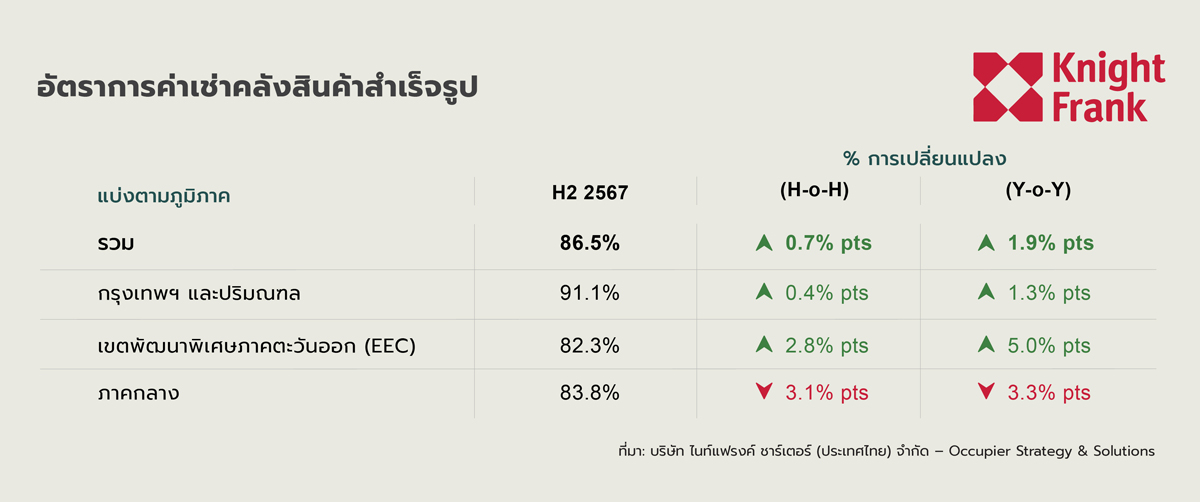

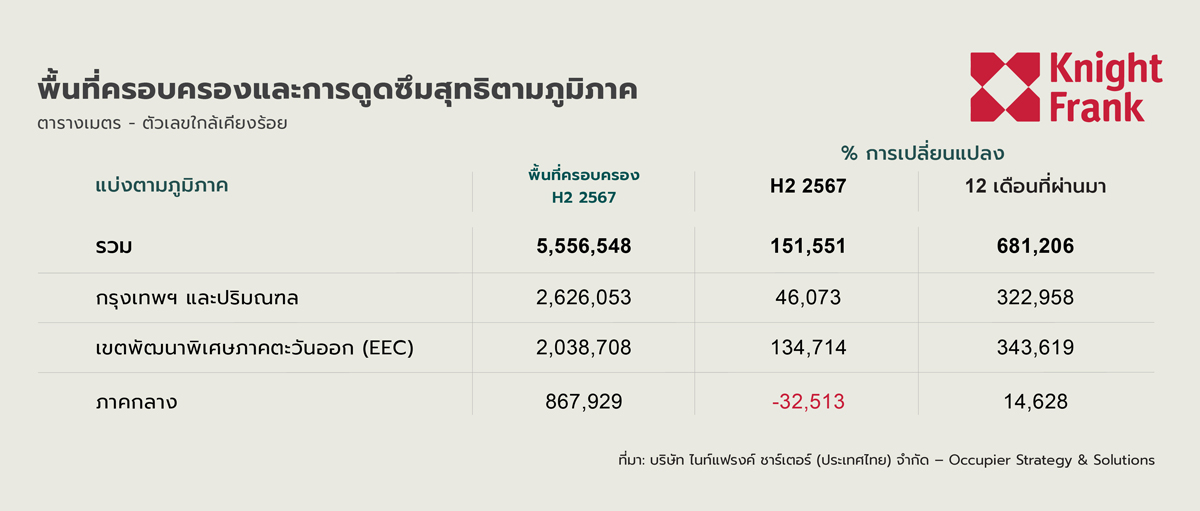

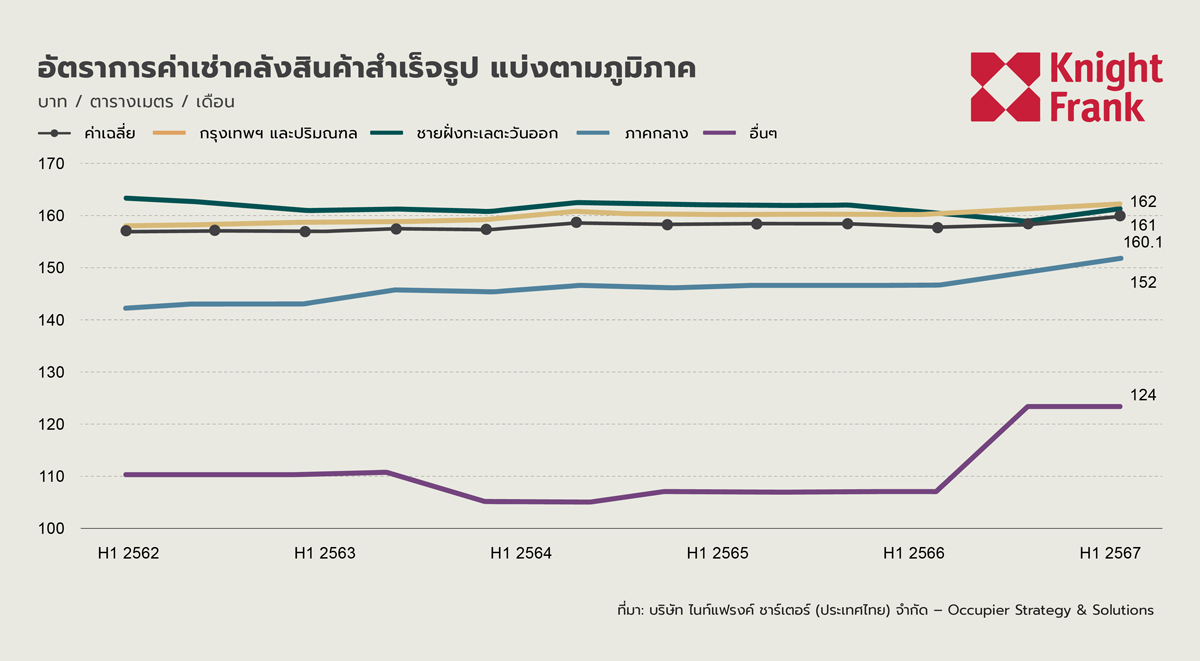

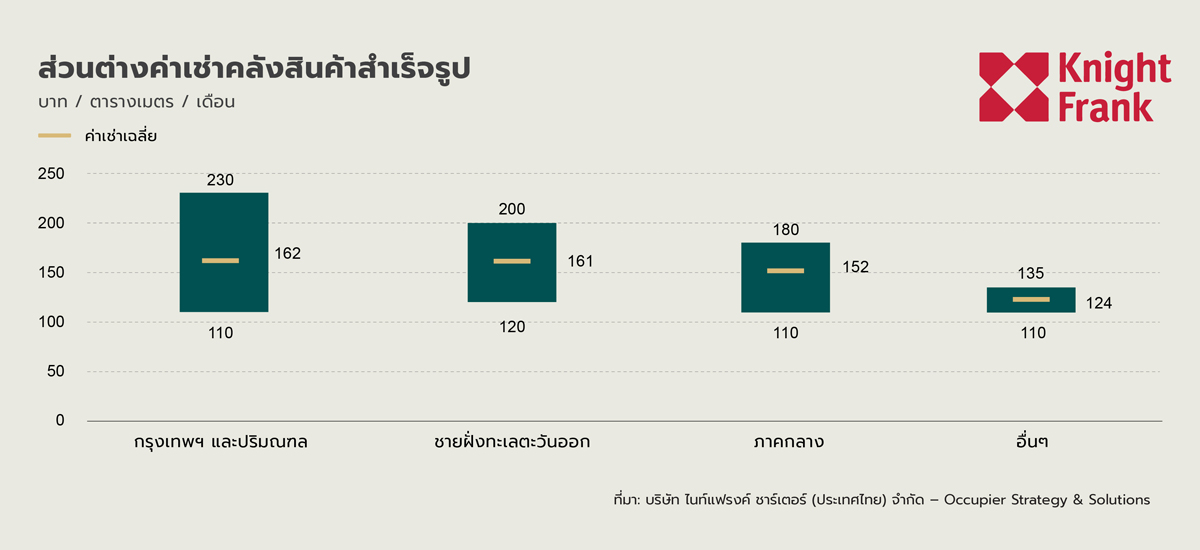

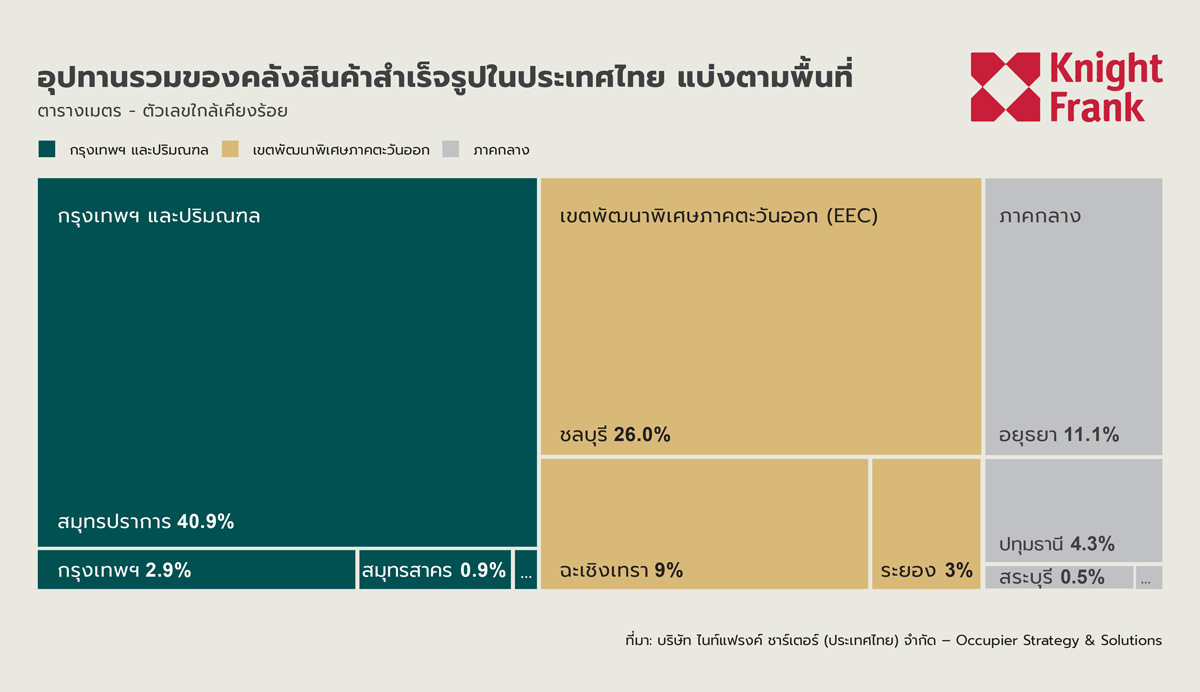

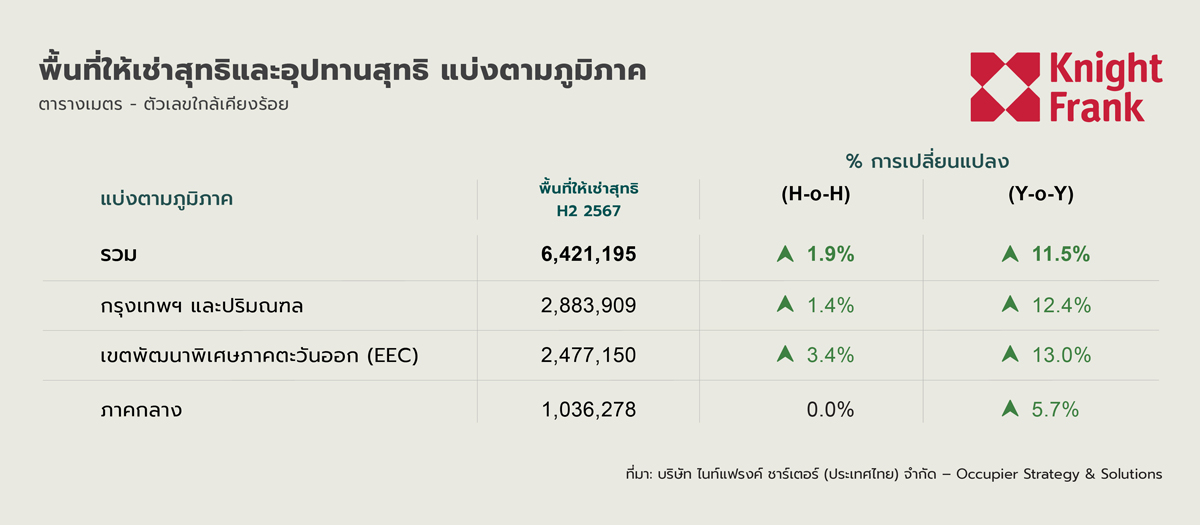

เขตกรุงเทพมหานครและปริมณฑลยังคงมีส่วนแบ่งตลาดที่ใหญ่ที่สุด โดยในช่วงครึ่งหลังของปี 2567 อุปทานในพื้นที่นี้เพิ่มขึ้น 1.4% ครึ่งปีต่อครึ่งปีและ 12.4% ปีต่อปี เป็น 2.88 ล้านตารางเมตร หรือคิดเป็น 44.9% ของอุปทานคลังสินค้าสำเร็จรูปทั้งหมด อุปทานใหม่ที่เพิ่มขึ้นอยู่บริเวณถนนบางนา-ตราด และทางหลวงหมายเลข 9 ในจังหวัดสมุทรปราการ ซึ่งเป็นพื้นที่ที่มีความหนาแน่นของอสังหาริมทรัพย์ด้านโลจิสติกส์สูงอยู่แล้ว เนื่องจากทำเลที่ตั้งใกล้กับท่าอากาศยานสุวรรณภูมิ และอยู่ในจุดยุทธศาสตร์ระหว่างกรุงเทพมหานครและเขตพัฒนาพิเศษภาคตะวันออก (EEC)

พื้นที่ EEC มีส่วนแบ่งตลาดมากเป็นอันดับสองที่ 38.6% โดยมีพื้นที่ให้เช่าสุทธิเพิ่มขึ้น 3.4% ครึ่งปีต่อครึ่งปี และ 13.0% ปีต่อปี เป็น 2.47 ล้านตารางเมตร การเติบโตในเขต EEC ได้รับแรงผลักดันจากการพัฒนาโครงการใหม่ในจังหวัดชลบุรี ซึ่งเป็นจังหวัดที่มีสัดส่วนพื้นที่มากที่สุดภายใน EEC ที่ 26% รองลงมาคือฉะเชิงเทรา 9% และระยอง 3% พื้นที่เหล่านี้ยังคงดึงดูดความสนใจของนักลงทุน เนื่องจากมีโครงสร้างพื้นฐานที่แข็งแกร่งและการเชื่อมต่อกับเขตอุตสาหกรรม ขณะที่ภาคกลางยังคงมีส่วนแบ่งตลาดที่เล็กกว่าที่ 16.1% โดยมีอุปทานคงที่ที่ 1.04 ล้านตารางเมตร แม้จะไม่มีการเติบโต ครึ่งปีต่อครึ่งปี แต่มีอัตราการเติบโต ปีต่อปี ที่ 5.7%

อุปทานในอนาคต

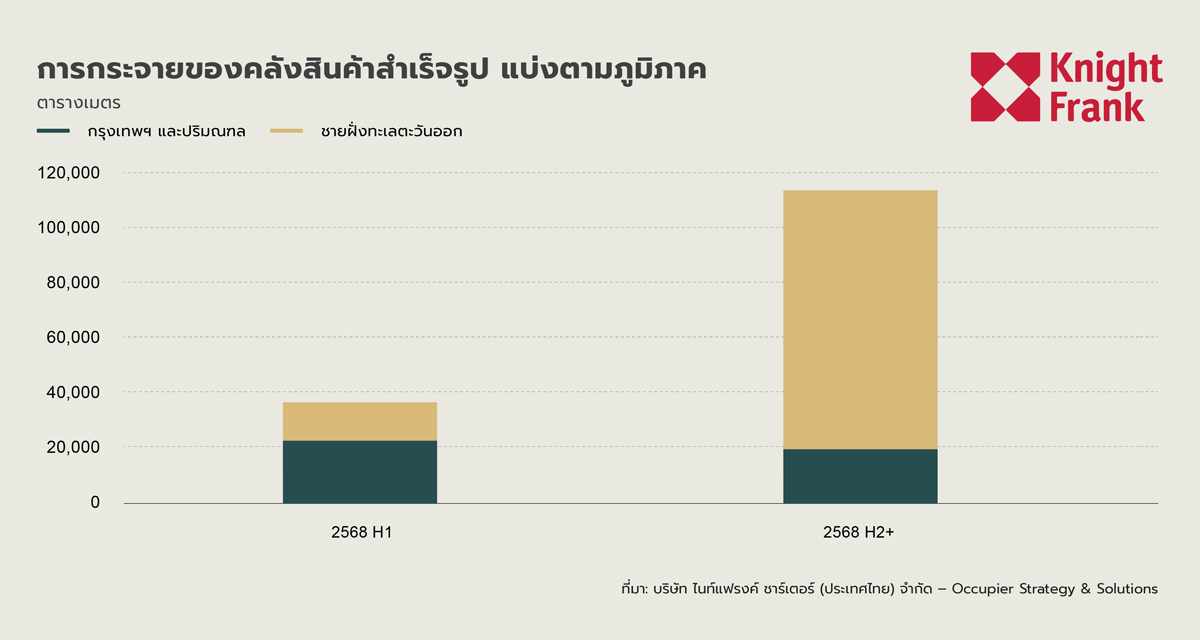

ขนาดพื้นที่ให้เช่าในอนาคตคาดว่าจะอยู่ที่ 150,686 ตารางเมตร โดยแบ่งเป็น 36,908 ตารางเมตรในช่วงครึ่งปีแรกของปี 2568 และ 113,778 ตารางเมตรในช่วงครึ่งปีหลังของปี 2568 พื้นที่ในอนาคตนี้คิดเป็นเพียง 2% ของอุปทานปัจจุบัน โดยประมาณ 72% ของอุปทานที่อยู่ในแผนพัฒนาอยู่ในพื้นที่ EEC ขณะที่เขตกรุงเทพมหานครและปริมณฑลมีสัดส่วนที่ 28%

อุปสงค์

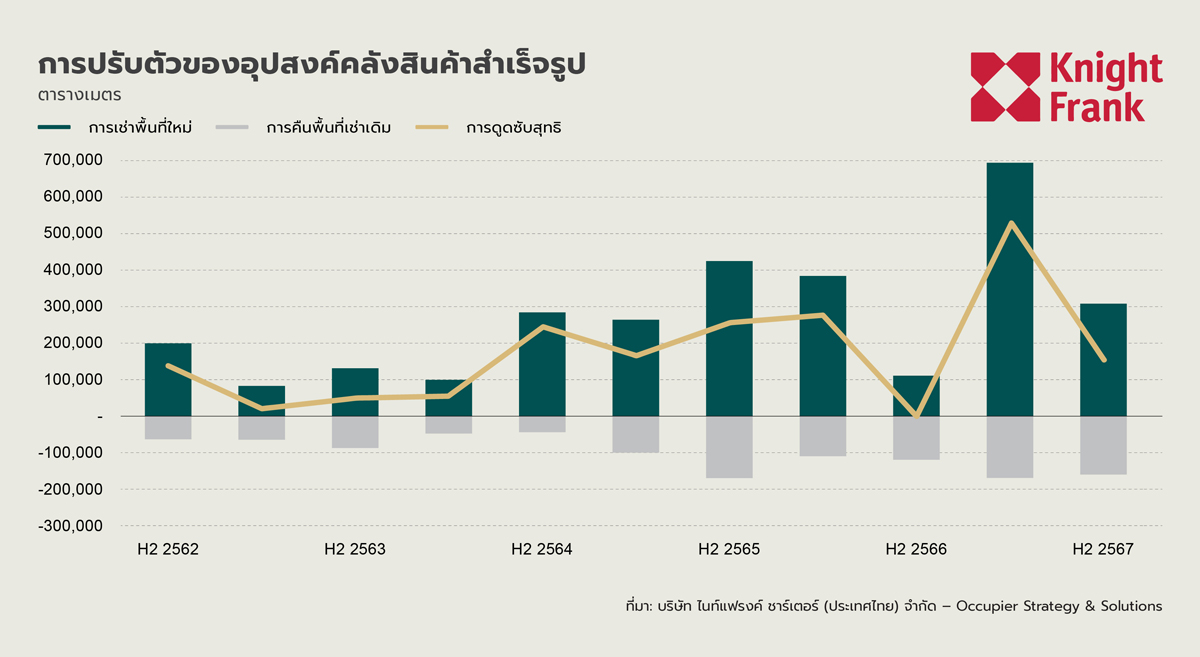

แม้ว่าความต้องการพื้นที่คลังสินค้าในช่วงครึ่งหลังของปี 2567 จะยังคงเป็นบวก แต่มีแนวโน้มชะลอตัวลงเมื่อเทียบกับครึ่งแรกของปี โดยกิจกรรมการเช่าพื้นที่ปรับตัวดีขึ้นตลอดปี 2567 อย่างต่อเนื่อง แม้ว่าการดูดซับพื้นที่สุทธิจะลดลงจาก 529,000 ตร.ม. ในช่วงครึ่งแรกของปี 2567 เหลือประมาณ 300,000 ตร.ม. ในช่วงครึ่งหลังของปี อย่างไรก็ตาม การดูดซับพื้นที่สุทธิที่เป็นบวกยังคงสะท้อนให้เห็นถึงความต้องการคลังสินค้าสำเร็จรูปที่แข็งแกร่งอยู่ โดยทำให้พื้นที่ถูกเช่าเพิ่มขึ้นเป็น 5.56 ล้าน ตร.ม. หรือเพิ่มขึ้น 2.8% ครึ่งปีต่อครึ่งปี

กลุ่มธุรกิจที่ยังคงเป็นแรงขับเคลื่อนหลักของความต้องการเช่าพื้นที่คลังสินค้า ได้แก่ อีคอมเมิร์ซ ผู้ให้บริการโลจิสติกส์บุคคลที่สาม (3PL) สินค้าอุปโภคบริโภคที่มีการเคลื่อนไหวรวดเร็ว (FMCG) และยานยนต์ โดยในปีนี้ ภาคอุตสาหกรรมยานยนต์ไฟฟ้า (EV) มีอัตราการเติบโตของความต้องการสูงขึ้นอย่างมีนัยสำคัญ เนื่องจากการขยายตัวของการผลิตและแรงผลักดันจากนโยบายด้านความยั่งยืนทั่วโลก นอกจากนี้ คลังสินค้าห้องเย็นยังคงเติบโตได้ดี โดยมีปัจจัยสนับสนุนจากอุตสาหกรรมอาหารและเภสัชกรรมที่ต้องการระบบโลจิสติกส์ควบคุมอุณหภูมิที่เพิ่มขึ้น