ตลาดอสังหาริมทรัพย์โลจิสติกส์ ครึ่งปีแรก ปี 2567

เกริก บุณยโยธิน

31 October, 2024 at 13.44 pm

เศรษฐกิจภาพรวม

ในไตรมาสที่ 2 ของปี 2567 เศรษฐกิจไทยขยายตัว 2.3% ปีต่อปี จากที่หดตัว 1.6% ในไตรมาสที่ 1 ได้รับแรงหนุนจากการฟื้นตัวของภาคอุตสาหกรรมและบริการเป็นหลัก ส่วนจีดีพีของไตรมาสที่ 1 ปี 2567 ขยายตัว 1.9%

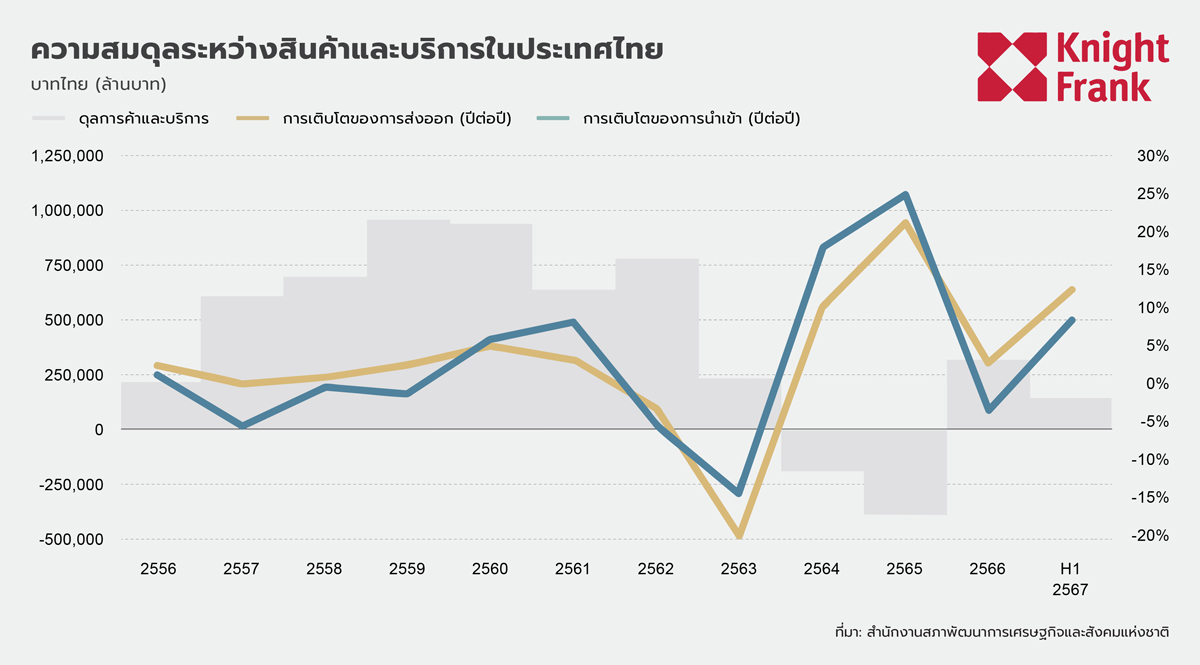

ในไตรมาสที่ 2 ของปี 2567 ค่าใช้จ่ายเพื่อการบริโภคภาคเอกชนเพิ่มขึ้น 4.0% เนื่องจากการใช้จ่ายในสินค้ากึ่งคงทนสูงขึ้น ในขณะที่สินค้าไม่คงทนและภาคบริการมีการเติบโตช้าลง ค่าใช้จ่ายเพื่อการบริโภคภาครัฐบาลเพิ่มขึ้น 0.3% จากการเพิ่มขึ้นของค่าแรงพนักงานและผลผลิตด้านการตลาด การลงทุนรวมหดตัวติดต่อกันสามไตรมาสที่ 6.2% การลงทุนภาคเอกชนลดลง 6.8% จากการลงทุนเครื่องจักรและอุปกรณ์ที่ลดลง 8.1% นอกจากนี้การลงทุนสาธารณะก็ลดลง 4.3% จากการลงทุนภาครัฐที่ลดลง 12.8% การส่งออกสินค้าและบริการขยายตัว 4.5% ไตรมาสต่อไตรมาส จากมูลค่าการส่งออกที่เพิ่มขึ้น 2.7% และราคาสินค้าส่งออกเพิ่มขึ้น 1.7% ขณะเดียวกันการนำเข้าขยายตัว 1.2% แม้ว่ามูลค่าการนำเข้าจะลดลงก็ตาม

ในส่วนของการผลิต ประกอบด้วยภาคเกษตรกรรม ป่าไม้ และประมง ลดลง 1.1% หลังจากลดลง 2.7% ในไตรมาสก่อน สาเหตุหลักมาจากผลผลิตทางการเกษตรลดลง แต่ก็ยังมีข่าวดีอยู่บ้างจากผลผลิตที่เพิ่มขึ้นของอ้อยและน้ำมันปาล์ม อุตสาหกรรมการผลิตมีสัญญาณฟื้นตัว เติบโตเล็กน้อย 0.2% หลังจากที่หดตัว 2.9% ในไตรมาสก่อน ได้รับแรงหนุนจากอุตสาหกรรมภายในประเทศที่เพิ่มขึ้น 2.5% อย่างไรก็ตาม อุตสาหกรรมที่มุ่งเน้นการส่งออกหดตัว 1.5% อุตสาหกรรมที่พึ่งพาการส่งออก เช่น ยานยนต์และชิ้นส่วนอิเล็กทรอนิกส์ก็หดตัวเช่นกัน

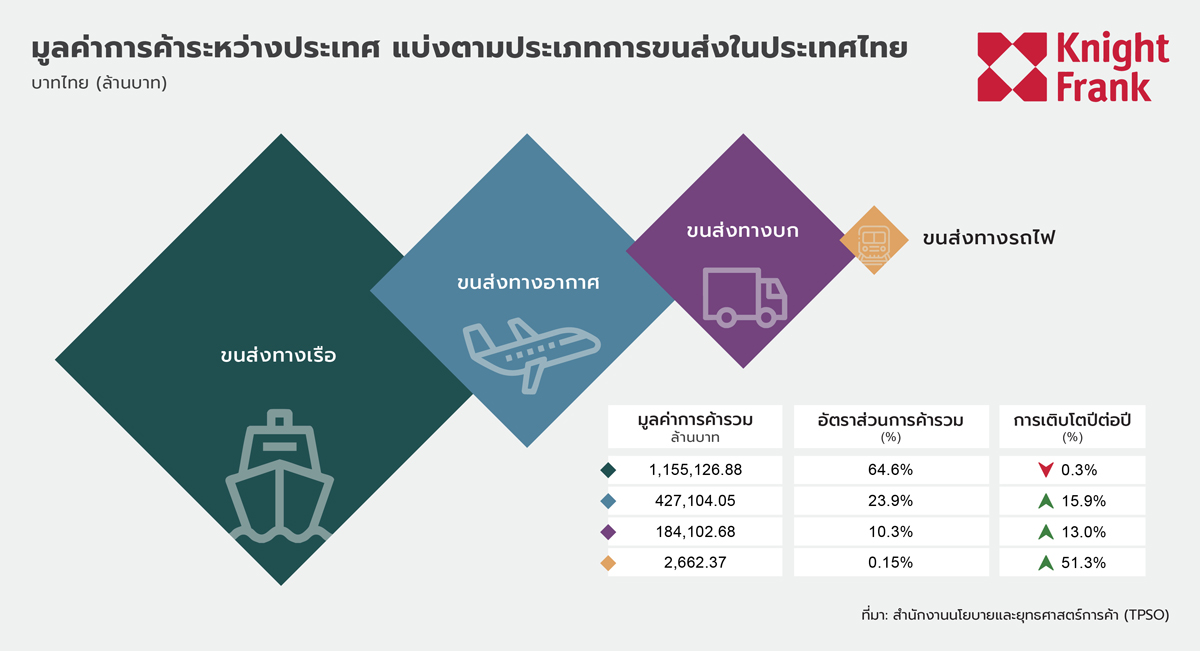

ในขณะเดียวกัน การค้าระหว่างประเทศของไทยยังคงพึ่งพาการขนส่งทางน้ำเป็นหลัก คิดเป็น 64.6% ของการค้าทั้งหมด แม้ว่าจะลดลง 3.3% ปีต่อปี การขนส่งทางอากาศคิดเป็น 23.9% ได้แรงหนุนจากสินค้ามูลค่าสูง เช่น อิเล็กทรอนิกส์ การขนส่งทางบกคิดเป็น 10.3% เพิ่มขึ้น 13.0% ปีต่อปี ในขณะที่การขนส่งทางรถไฟคิดเป็น 0.15% แต่มีการเติบโตสูงสุดที่ 51.3% ปีต่อปี

อุปทาน

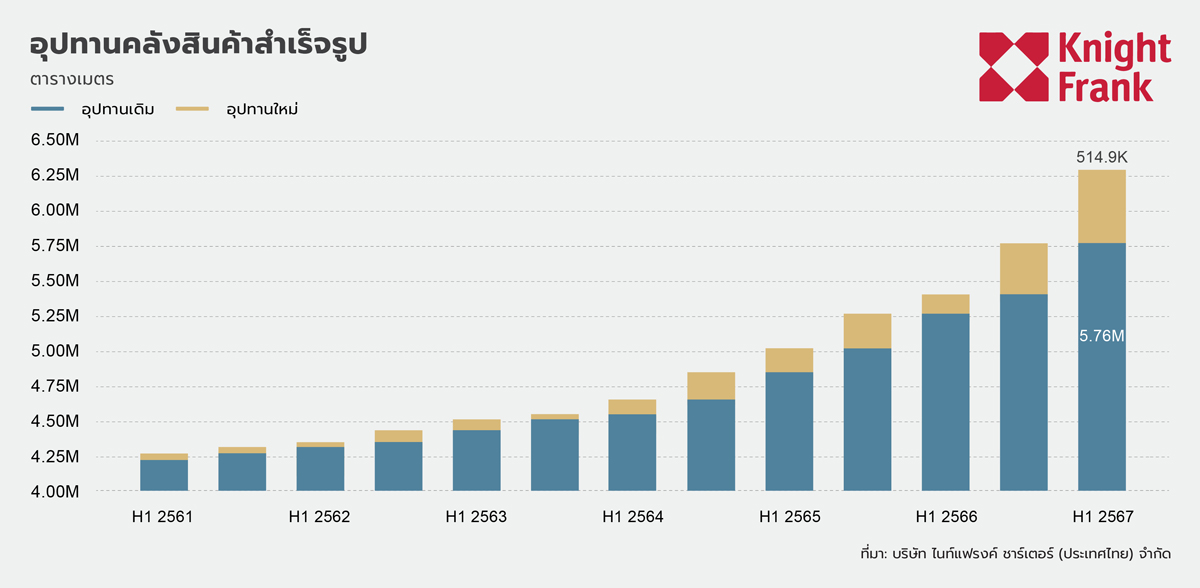

อุปทานปัจจุบัน

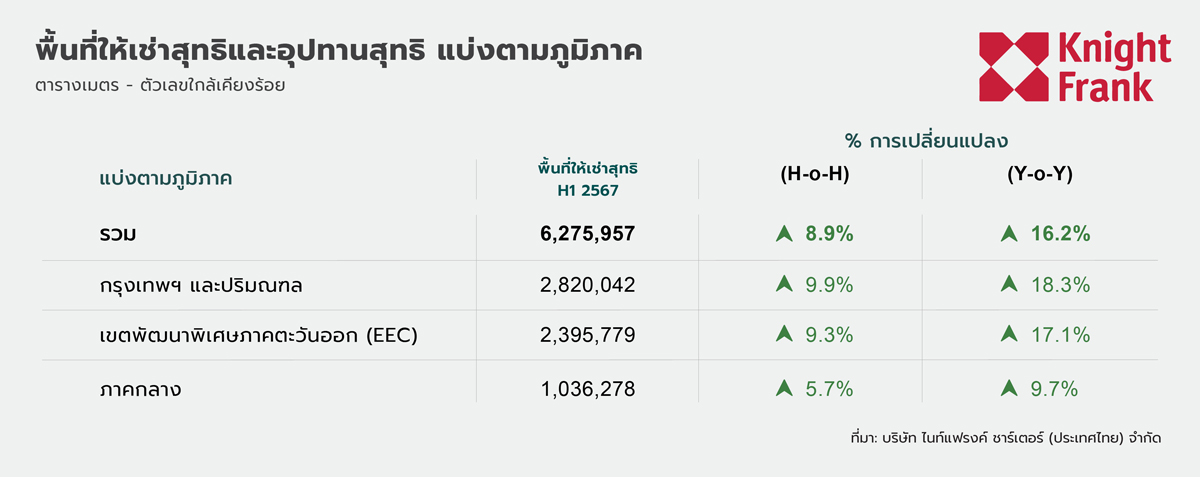

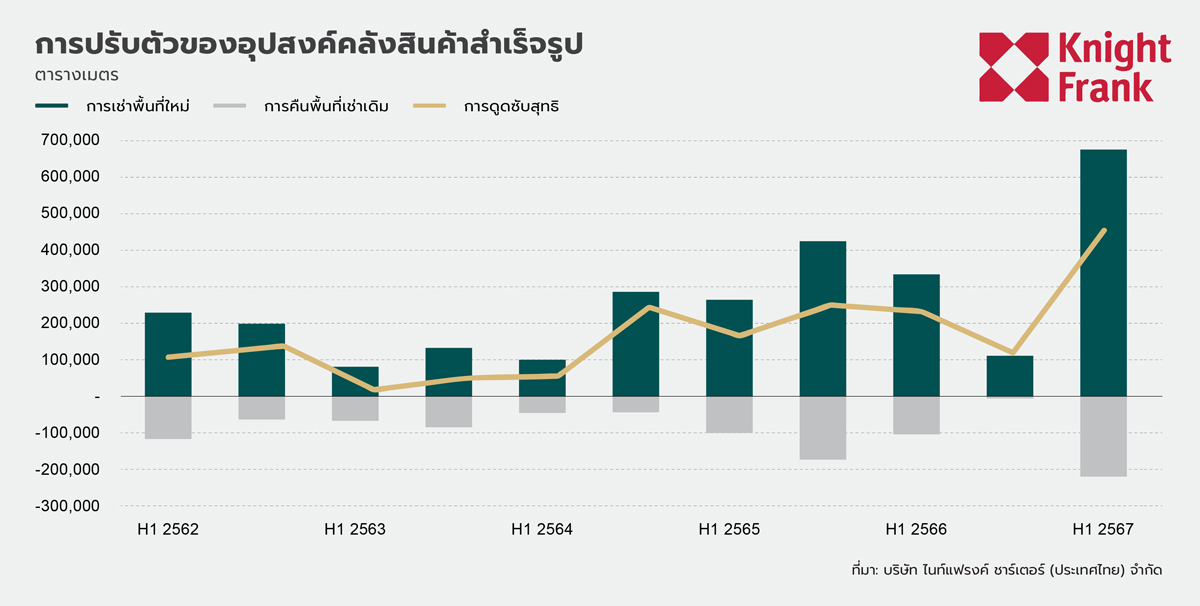

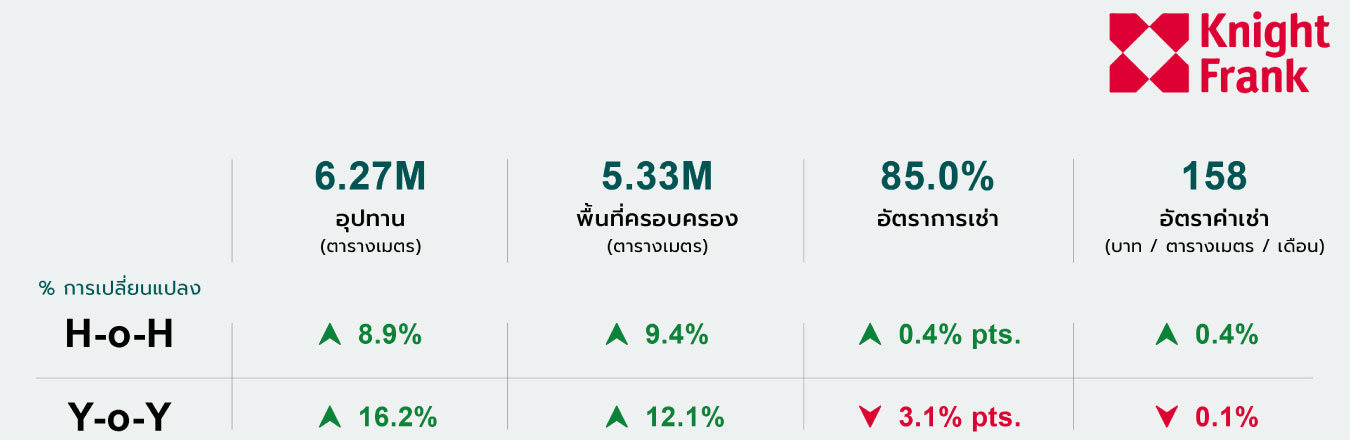

อุปทานรวมของคลังสินค้าสำเร็จรูปเพิ่มขึ้น 8.9% ครึ่งปีต่อครึ่งปี แตะระดับ 6.27 ล้านตร.ม.ในไตรมาสที่ 1 ปี 2567 อุปทานใหม่คิดเป็น 9% ของอุปทานทั้งหมดที่เพิ่มในช่วงเวลานี้ ได้แรงหนุนจากหลายโครงการ ส่วนใหญ่ในชลบุรี สมุทรปราการ และปทุมธานี พร้อมกับการขยายตัวของนิคมอุตสาหกรรมเดิมที่มีอยู่

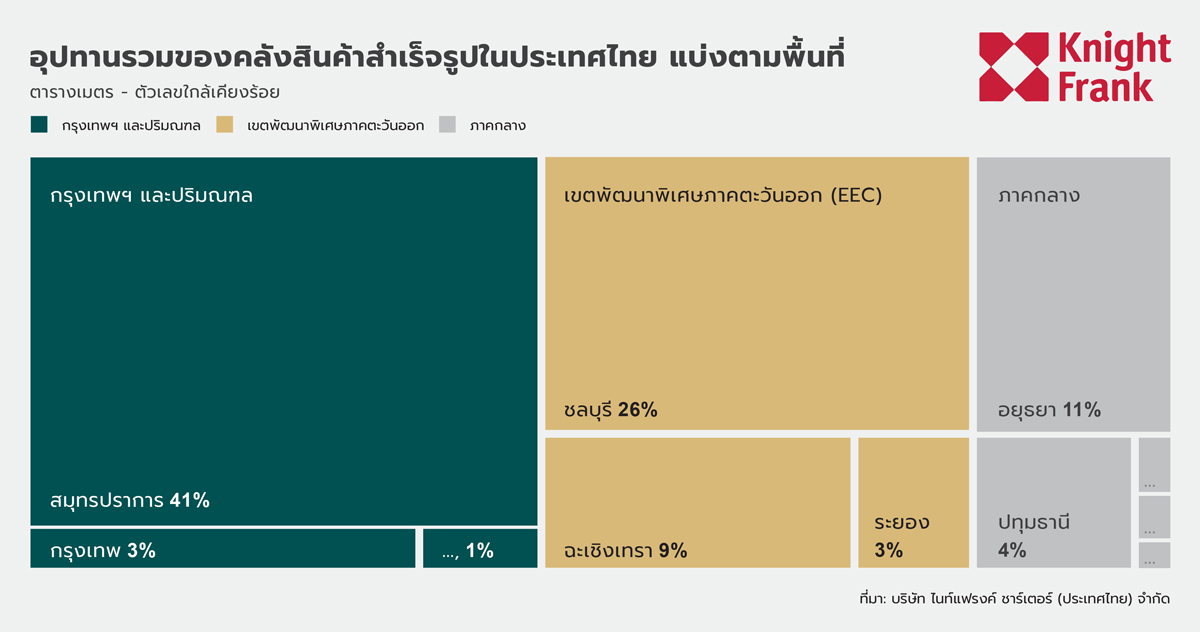

การกระจายตัวของอุปทาน

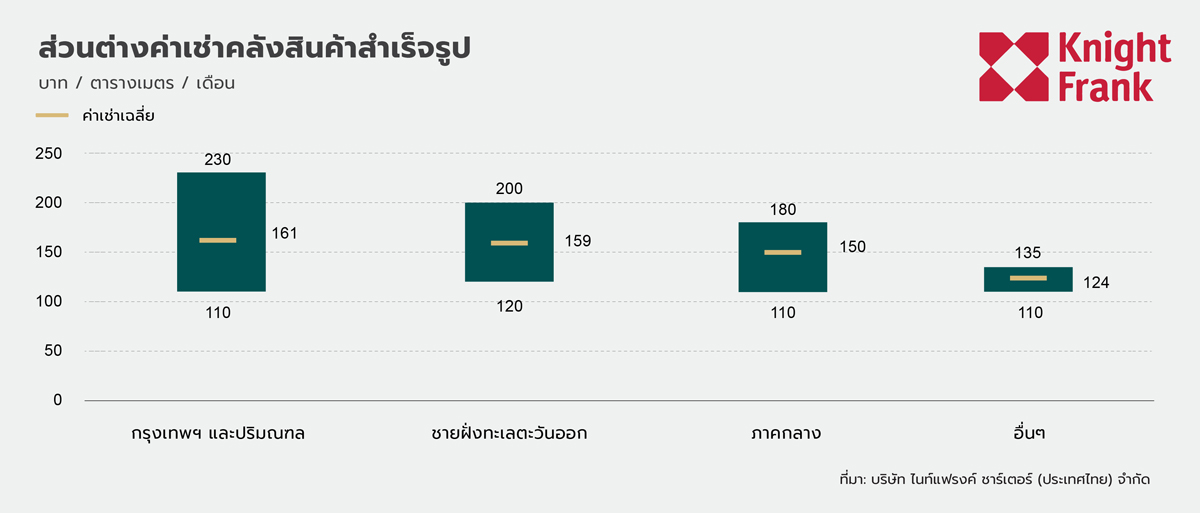

เขตกรุงเทพมหานครและปริมณฑลยังคงถือครองส่วนแบ่งตลาดมากที่สุด เพิ่มขึ้น 9.9% จากครึ่งปีก่อน แตะระดับ 2.8 ล้านตร.ม. คิดเป็น 45% ของอุปทานคลังสินค้าทั้งหมด โดย 41% อยู่ในพื้นที่จังหวัดสมุทรปราการ ตอกย้ำความเป็นศูนย์กลางลอจิสติกส์ที่สำคัญ อีสเทิร์นซีบอร์ดครองส่วนแบ่งเป็นอันดับสอง มีพื้นที่ 2.4 ล้านตร.ม. คิดเป็น 38% ของอุปทานคลังสินค้าโดยรวม ชลบุรียังคงเป็นผู้นำในเขตระเบียงเศรษฐกิจภาคตะวันออก (EEC) ด้วยส่วนแบ่ง 26% รองลงมาคือฉะเชิงเทรา 9% และระยอง 3% ภาคกลางคิดเป็น 16% ของส่วนแบ่งการตลาดทั้งหมด โดยมีพื้นที่ให้เช่าสุทธิประมาณ 1 ล้านตร.ม. ภาคกลางมีอุปทานเพิ่มขึ้นปานกลางที่ 5.7% ครึ่งปีต่อครึ่งปี อยุธยาคิดเป็น 11% ของส่วนแบ่งในภาคกลาง รองลงมาคือปทุมธานี 4% ตัวเลขเหล่านี้สะท้อนถึงการขยายตัวอย่างต่อเนื่องแม้จะไม่มีการพัฒนาที่มีนัยสำคัญในด้านอื่นๆ