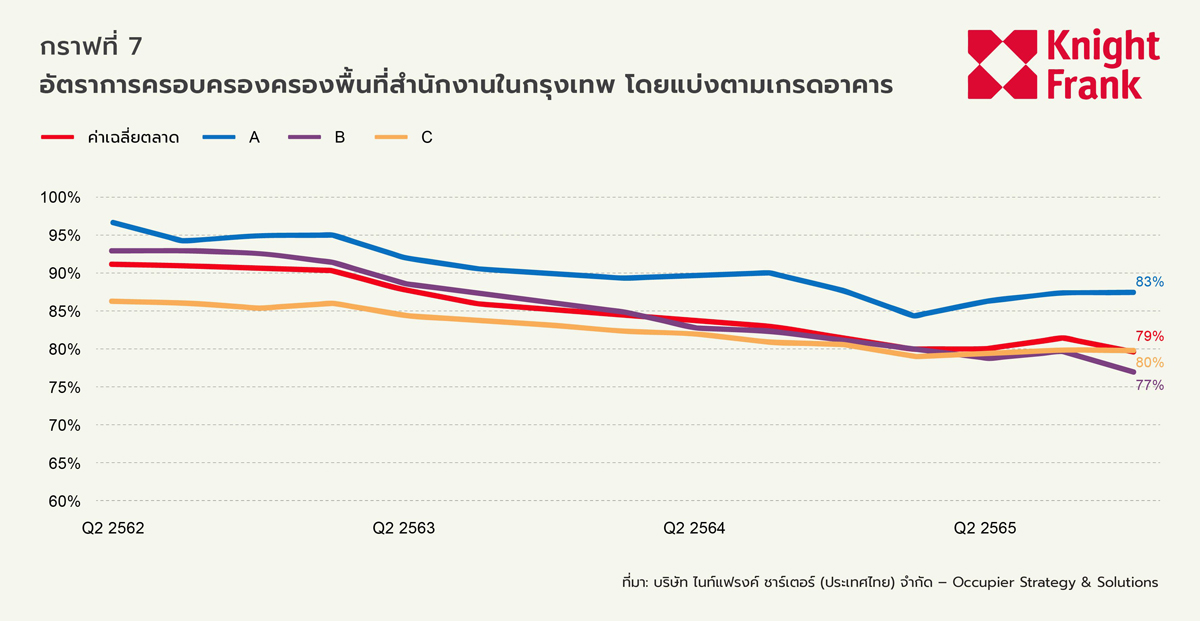

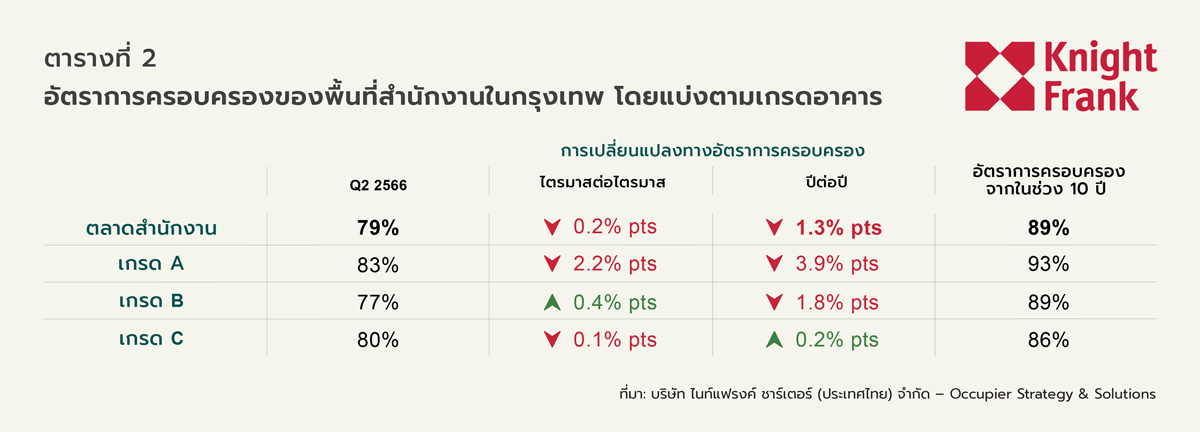

ภาพรวมตลาดอาคารสำนักงานไตรมาส 2 ปี 2566

เกริก บุณยโยธิน

21 August, 2023 at 10.28 am

ดัชนีความเชื่อมั่นทางธุรกิจ (BSI) ลดลงเหลือ 51.0 จาก 52.9 ในไตรมาสก่อน เนื่องจากผลประกอบการของบริษัทแย่ลงและปริมาณการผลิตลดลง อย่างไรก็ตาม ดัชนีความเชื่อมั่นทางธุรกิจที่คาดการณ์ไว้ในช่วง 3 เดือนจะดีขึ้น เนื่องจากมีความเชื่อมั่นว่าต้นทุนการผลิตจะเพิ่มขึ้นในอัตราที่ช้าลงและกลับเข้าสู่ระดับที่วางไว้

อุปทาน

อุปทานรวมทั้งหมดของพื้นที่สำนักงานในกรุงเทพฯไตรมาสนี้ปรับเพิ่มขึ้นประมาณ 79,000 ตร.ม. หรือ 1.1% ไตรมาสต่อไตรมาส มีอาคารสำนักงานใหม่2อาคารที่สร้างแล้วเสร็จ คือ พาร์ค สีลม ตั้งอยู่บริเวณหัวมุมถนนสีลมและถนนคอนแวนต์ และ เดอะ ยูนิคอร์น ซึ่งเชื่อมต่อกับสถานีรถไฟฟ้าพญาไท ในขณะเดียวกัน พื้นที่ให้เช่าสุทธิของอาคารสีเขียวเพิ่มขึ้น 6.3% ไตรมาสต่อไตรมาส อยู่ที่ 1,340,000 ตร.ม. เพิ่มขึ้น 22% ของอุปทานในตลาดทั้งหมด

อุปทานในอนาคต

มี 2 โครงการใหม่นอกพื้นที่ศูนย์กลางธุรกิจที่เปิดตัวในไตรมาส2นี้ ได้แก่ เอไอเอ คอนเน็คท์ (AIA Connect) บนถนนรัชดาภิเษก และ อาคาร วี วัน (V.One Tower) บนถนนพระราม 9 อุปทานใหม่ในช่วงปลายของแต่ละปีตั้งแต่ 2566-2568 คาดว่าจะอยู่ที่ 368,000 480,000 และ 302,000 ตร.ม. ตามลำดับ ปริมาณรวมทั้งหมดของพื้นที่ให้เช่าในอนาคตที่ยังอยู่ระหว่างการพัฒนาคาดว่าจะแตะ 1.59 ล้าน ตร.ม. คิดเป็น 27% ของระดับอุปทานในปัจจุบัน โดยประมาณ 64% ของอุปทานใหม่จะกระจุกตัวอยู่ในย่านศูนย์กลางธุรกิจ (CBD)

อุปสงค์

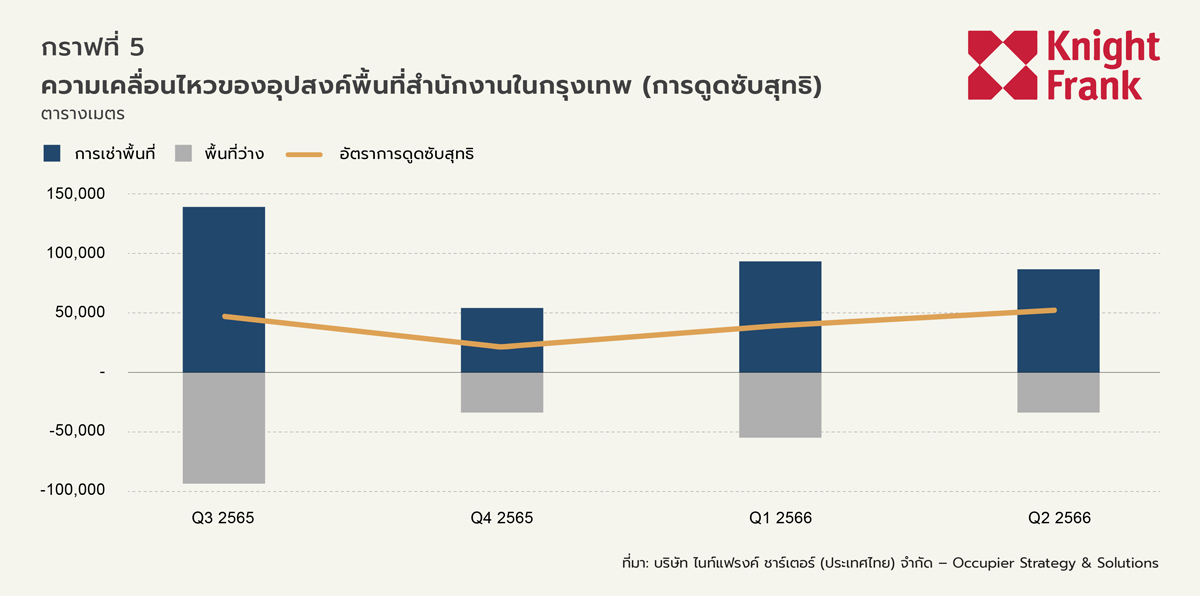

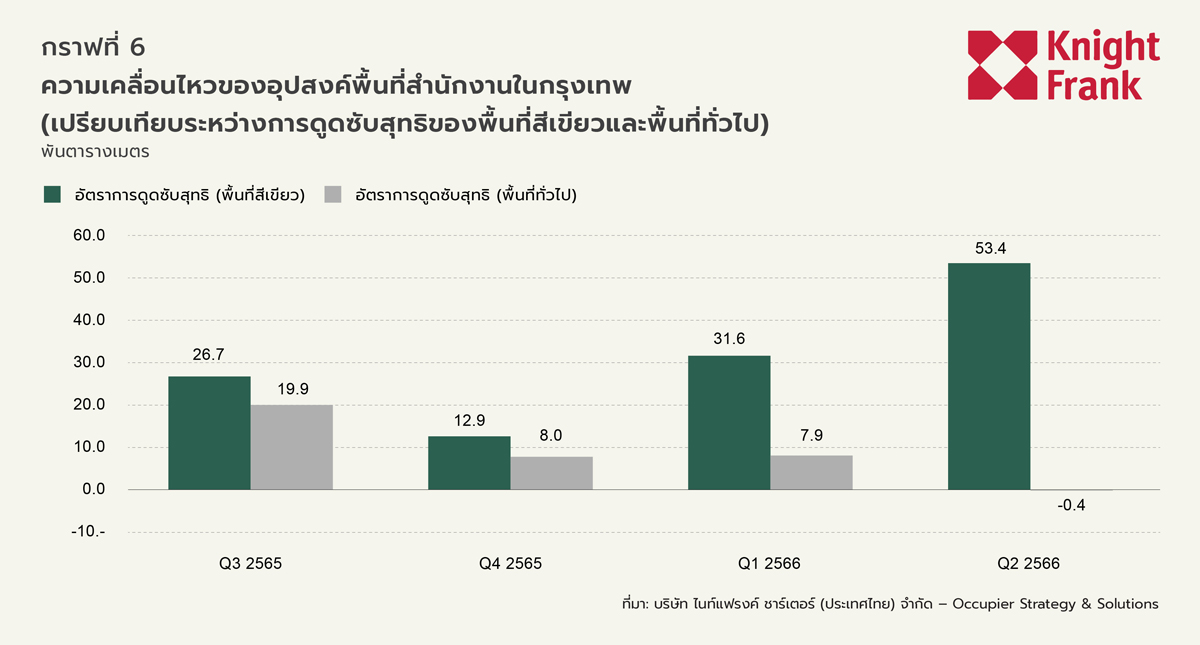

การดูดซับสุทธิของตลาดพื้นที่สำนักงานในไตรมาสที่ 2 ปี 2566 เพิ่มขึ้นอย่างแข็งแกร่งเป็น 53,000 ตร.ม. จาก 39,500 ตร.ม. ในไตรมาสที่ 1 ปี 2566 ซึ่งเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปีที่ผ่านมา การดูดซับสุทธิของตลาดแตะ 160,000 ตร.ม. แซงหน้าช่วงก่อนเกิดโควิด โดยเฉพาะอย่างยิ่งอาคารสีเขียวซึ่งคิดเป็นสัดส่วนทั้งหมดของการเติบโตนี้ โดยมีการดูดซับสุทธิที่ 53,400 ตร.ม. แสดงให้เห็นถึงความต้องการทางเลือกในการเช่าอาคารที่มีแนวทางเพื่อความยั่งยืน

ในช่วงไตรมาสนี้ ความต้องการพื้นที่สำนักงานย่านศูนย์กลางธุรกิจ (CBD) เพิ่มขึ้นเป็นอย่างมากจากการเช่าอาคารสำนักงานที่เพิ่งสร้างเสร็จ การดูดซับสุทธิสำหรับพื้นที่สำนักงานในย่านศูนย์กลางธุรกิจอยู่ที่ 38,100 ตร.ม. ในขณะที่พื้นที่สำนักงานนอกเขตศูนย์กลางธุรกิจมีการดูดซับสุทธิต่ำกว่าที่ 14,900 ตร.ม.