คาดการณ์เทรนด์อสังหาริมทรัพย์ที่น่าสนใจในปี 2025

ชยางกูร กิตติธีรธำรง

28 December, 2024 at 20.00 pm

ทุกคนเป็นอย่างไรกันบ้างครับกับตลอดปี 2567 ที่ผ่านมา ตลาดอสังหาริมทรัพย์ในบ้านเราปีนี้ถือว่าค่อนข้างมีความท้าทาย โดยเฉพาะตลาดที่อยู่อาศัยที่ดูทีท่าจะมีการฟื้นตัวช้าของกำลังซื้อ และมีแนวโน้มหดตัวอย่างต่อเนื่อง ซึ่งค่อนข้างน่าเป็นห่วง ถึงแม้ว่าในปีนี้พวกเราจะเห็นการเปิดตัวโครงการหลากหลาย รวมถึง Mega project ทั้งในกรุงเทพฯและตามหัวเมืองต่างจังหวัด เดี๋ยวบทความนี้จะมา Recap ให้ดูกันว่าตลอดปีที่ผ่านมาสถานการณ์เป็นอย่างไร และในปีหน้ามีประเด็นอะไรที่น่าสนใจที่น่าจับตามองกันบ้าง รวมไปถึงสถานการณ์ตลาดอสังหาริมทรัพย์ในกลุ่มอื่นๆด้วย

โดยขอเริ่มต้นจากสถานการณ์อสังหาริมทรัพย์ในปีนี้ก่อนเลย โดยข้อมูลจาก REIC นายกมลภพ วีระพละ กรรมการผู้จัดการ กล่าวว่า สถานการณ์อสังหาริมทรัพย์ในปีนี้ ในช่วงไตรมาส 2 และไตรมาสที่ 3 ของปี 2567 ยังคงติดลบ ซึ่งถ้าเทียบกับช่วงเดียวกันของปีก่อน แต่ก็ยังถือว่าติดลบน้อยกว่าไตรมาสแรกของปี 2567 สะท้อนถึงตลาดที่อยู่อาศัยว่ากำลังมีสัญญาณการฟื้นตัวขึ้นอย่างช้าๆ เนื่องจากได้รับแรงสนับสนุนจากมาตรการ กระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ อย่างเช่น การลดค่าธรรมเนียมโอนและจดจำนองเหลือ 0.01% ให้กับที่อยู่อาศัยในระดับราคาไม่เกิน 7 ล้านบาท จากเดิมไม่เกิน 3 ล้านบาทเท่านั้น จึงทำให้ยอดการโอนกรรมสิทธิ์ที่อยู่อาศัยในระดับราคาไม่เกิน 7 ล้านบาท ขยายตัวเพิ่มขึ้น

ในส่วนข้อมูลศูนย์วิจัยเศรษฐกิจและธุรกิจ SCB EIC ยังคาดการณ์ว่าตลาดที่อยู่อาศัยในปี 2567 และ 2568 ยังคงมีแนวโน้มหดตัวอย่างต่อเนื่อง โดยมี 3 ปัจจัยหลัก คือ 1) แรงกดดันด้านการฟื้นตัวของกำลังซื้อ โดยเฉพาะกลุ่มผู้มีรายได้ระดับปานกลาง-ล่าง ที่ส่วนใหญ่ตัดสินใจยังไม่ซื้อที่อยู่อาศัย หรือชะลอการซื้อออกไป 2) ความเข้มงวดในการให้สินเชื่อของสถาบันการเงินและอัตราดอกเบี้ยที่ยังอยู่ในระดับสูง และ 3) ต้นทุนการก่อสร้างที่ยังอยู่ในระดับสูง ส่งผลให้ราคาที่อยู่อาศัยปรับตัวสูงขึ้นตาม จากราคาที่ดินโดยเฉพาะในกรุงเทพฯและปริมณฑล รวมถึงจังหวัดท่องเที่ยว อย่างจังหวัดภูเก็ต

นอกจากนี้ยังรวมไปถึงเทรนด์การอยู่อาศัยทั่วโลกที่เปลี่ยนแปลงไป จากข้อมูล ในสหรัฐอเมริกาก็มีเทรนด์ที่ “ไม่จำเป็นต้องอยู่กลางเมืองก็ได้ แต่ขอให้มีพื้นที่การใช้ชีวิตมากขึ้น หรือการมีที่ดินใหญ่ขึ้นด้วย” หรือในออสเตรเลีย “ก็ต้องการให้บ้านเป็นมากกว่าแค่บ้าน คือสามารถปรับเปลี่ยนเป็นออฟฟิศได้” หรือ ในญี่ปุ่น ที่เป็นประเทศที่มีที่ดินอยู่อย่างจำกัด “ก็ต้องการพื้นที่ Outdoor space เพื่อให้ได้ใกล้ชิดธรรมชาติได้มากขึ้น” ส่วนในประเทศไทย พฤติกรรมของคนไทยหลังยุคโควิดก็พบเห็นการปรับเปลี่ยนพื้นที่ภายในบ้านกันมากขึ้น เพื่อให้สอดคล้องกับไลฟ์สไตล์ที่ทำงานที่บ้านกันมากขึ้น นอกจากนั้นอีกประเด็นของการพัฒนาอสังหาริมทรัพย์ก็คือเทรนด์คอนโดเลี้ยงสัตว์ได้ (Pet Friendly) ที่ยังเป็นกระแส และต้องการอย่างต่อเนื่อง เนื่องจากคนมีลูกน้อยลงแต่เลี้ยงสัตว์กันมากขึ้น ซึ่งเมื่อพอเราทราบภาพรวมของตลาดที่อยู่อาศัยกันคร่าวๆแล้วลองมาดูต่อกันที่รายละเอียดกันบ้าง

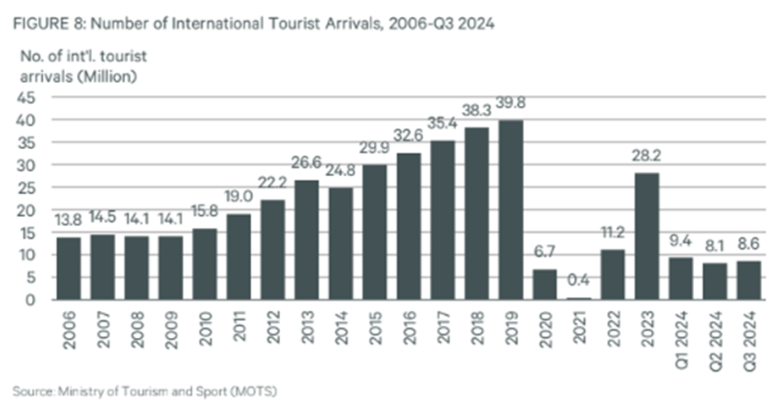

สำหรับตลาดที่อยู่อาศัย (Residential)

ภาพจาก: Sector Spotlight: Residential | Nareit

จากข้อมูล ธนาคารเกียรตินาคินภัทร หรือ KKP ประเมินว่าบ้านใหม่เสี่ยงเหลือคงค้างเหลือมากที่สุดในรอบ 8 ปี จากทั้งสาเหตุการหดตัวของกำลังซื้อ ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศลดลง 15% รวมไปถึงการเปิดตัวโครงการใหม่ในปี 2567 ก็มีแนวโน้มลดลงอย่างเห็นได้ชัด โดยเฉพาะในกลุ่มคอนโดมิเนียมที่มียอดเปิดตัวลดลงถึง 50% เมื่อเทียบกับปี 2566

ถ้าเราลองมาดูการโอนกรรมสิทธิ์ จากข้อมูล REIC ข้อมูลการโอนกรรมสิทธิ์อาคารชุด ในไตรมาส 3 ของปี 2567 (รวมทุกระดับราคา) มีจำนวนรวมอยู่ที่ 31,247 หน่วย โดยจะเพิ่มขึ้นร้อยละ 7.6 เมื่อเทียบกับไตรมาสเดียวกันของปีก่อนที่มีการโอนจำนวน 29,041 หน่วย ส่วนในฝั่งการโอนกรรมสิทธิ์ของที่อยู่อาศัยแนวราบ ในไตรมาส 3 ของปี 2567 (รวมทุกระดับราคา) ที่อยู่อาศัยแนวราบมีการโอนลดลงทั้งจำนวนหน่วยและมูลค่า โดยมีจำนวน 59,381 หน่วย ลดลงร้อยละ -9.9 เมื่อเทียบกับไตรมาสเดียวกันของปีก่อนซึ่งมีจำนวน 65,905 หน่วย ทำให้ภาพรวมการโอนกรรมสิทธิ์ที่อยู่อาศัย ทั้งประเภทอาคารชุดและที่อยู่อาศัยแนวราบ ไตรมาส 3 ของปี 2567 มีจำนวนหน่วยและมูลค่าที่ลดลงเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน

สำหรับแนวโน้มปี 2568 คาดว่าจะมีจำนวนหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยจำนวน 363,600 หน่วย เพิ่มขึ้นร้อยละ 3.7 หรืออยู่ในช่วงร้อยละ -4.5 ถึงร้อยละ 12.3 ประกอบด้วยที่อยู่อาศัยแนวราบ 254,520 หน่วย เพิ่มขึ้น ร้อยละ 4.7 หรืออยู่ในช่วงร้อยละ -1.4 ถึงร้อยละ 16.0 และอาคารชุด 109,080 หน่วย เพิ่มขึ้นร้อยละ 1.5 หรืออยู่ในช่วงร้อยละ -11.6 ถึงร้อยละ 3.9

โดยจากข้อมูลข้างต้นทำให้เริ่มเห็นแนวโน้มการพัฒนาที่อยู่อาศัยของผู้ประกอบการหรือ Developer หลายๆรายในปัจจุบัน ที่จะมีการปรับตัวในหลากหลายรูปแบบเพื่อให้ธุรกิจยังคงสามารถทำกำไรได้อยู่ ไม่ว่าจะเป็น การพัฒนาโครงการบนทำเลใหม่ๆอย่างในย่านชานเมืองของกรุงเทพฯบนพื้นที่ดินแปลงใหญ่ โดยมีวัตถุประสงค์เพื่อการประหยัดต้นทุนของตัวที่ดิน และยังสามารถกระจายความเสี่ยงอย่างการเปิดโครงการหลากหลายแบรนด์ได้มากขึ้น ทยอยพัฒนา ทยอยโอน และเพื่อให้เห็นภาพมากขึ้น ยกตัวอย่างเช่น โครงการของแสนสิริที่ทำเป็น Sansiri Community ทั้งทำเลกรุงเทพกรีฑาและบางนา โดยในตัวพื้นที่นั้นก็จะมีแบรนด์ตั้งแต่ บุราสิริ เศรษฐสิริ นาราสิริ จนไปถึงบ้านแสนสิริ ซึ่งข้อดีนอกจากจะได้ต้นทุนที่ดินที่ต่ำลง ยังพัฒนาแบรนด์ได้หลากหลายมากขึ้น เป็นต้น

หรือแนวโน้มอีกอันหนึ่งของ Developer ก็คือ การมองหาฐานลูกค้ากลุ่มใหม่ๆ เพื่อกระจายความเสี่ยง อย่างเช่น การพัฒนาเพื่อเอื้อต่อการซื้อของชาวต่างชาติมากขึ้น (Foreign Buy Easier) โดยเฉพาะการพัฒนาโครงการในพื้นที่เมืองท่องเที่ยวสำคัญ อย่างภูเก็ตหรือเชียงใหม่ ด้วยรูปแบบการขายแบบ Leasehold หรือ สิทธิ์การเช่าในระยะยาว นอกจากนั้นยังรวมไปถึงการทำโครงการวิลล่าสุดหรูในแนวราบ แต่ไม่ได้จดทะเบียนเป็นโฉนดที่ดิน แต่กลับจดเป็นรูปแบบอาคารชุดแทน ซึ่งการกระทำดังกล่าวทำให้ในทางปฎิบัติชาวต่างชาติสามารถซื้อที่อยู่อาศัยได้แบบเต็ม Quota เลย (Leasehold ไม่มีข้อกำหนด และอาคารชุดถือครองได้ 49%) และยังพบว่าหลายๆ Developer ก็เริ่มทำกันแบบนี้แล้ว ซึ่งถือว่าเป็นการใช้ประโยชน์จากช่องโหว่ทางกฎหมาย ส่วนกลุ่มลูกค้าคนไทยก็จะมีการก็ใช้รูปแบบ Rent to Own กันมากขึ้น หรือเป็นรูปแบบการจ่ายค่าเช่าโดยตรงกับทางโครงการ