ตลาดออฟฟิสไตรมาสที่ 3 ปี 2566

เกริก บุณยโยธิน

27 November, 2023 at 16.08 pm

ภาพรวมตลาด (Market Overview)

เศรษฐกิจไทยในไตรมาสที่ 3 ชะลอตัวลง พร้อมกับอัตราเงินเฟ้อลดลงเป็นครั้งแรกในรอบกว่าสองปี

จากข่าวเศรษฐกิจและการเงินประจำไตรมาส 3 ปี 2566 เศรษฐกิจไทยชะลอตัวลงหลังจากที่ขยายตัวอย่างมีนัยสำคัญในช่วงก่อนหน้า การบริโภคภาคเอกชนและภาคบริการยังคงเป็นบวก โดยได้แรงหนุนจากกิจกรรมที่เกี่ยวข้องกับการท่องเที่ยวที่เพิ่มขึ้น จำนวนนักท่องเที่ยวต่างชาติพุ่งแตะ 20 ล้านคนในช่วง 9 เดือนแรก นอกจากการท่องเที่ยวแล้ว ตลาดแรงงานก็มีแนวโน้มเชิงบวก โดยการจ้างงานตามมาตรา 33 เพิ่มขึ้น 3.9% จากสิ้นปี 2565 ส่วนองค์ประกอบ GDP อื่นๆ ทั้งการลงทุนภาคเอกชนและรายจ่ายภาครัฐลดลง ขณะที่ดุลการค้าดีขึ้นเนื่องจากการนำเข้าลดลงอย่างมีนัยสำคัญมากกว่าการส่งออก

จากรายงานของกระทรวงพาณิชย์ อัตราดอกเบี้ยเงินกู้ขั้นต่ำเฉลี่ย (MLR) ของธนาคารที่ใหญ่ที่สุด 6 แห่งในไทยเพิ่มขึ้นเป็น 7.0% จาก 6.0% ณ สิ้นปี 2565 อัตราเงินเฟ้อในเดือนตุลาคม 2566 ลดลง 0.31% เมื่อเทียบกับปีก่อนหน้า โดยลดลงจากองค์ประกอบหลักทั้งหมด ตั้งแต่อัตราเงินเฟ้อพื้นฐาน ราคาอาหารสด และพลังงาน ซึ่งเป็นครั้งแรกในรอบ 25 เดือนที่ราคาประจำเดือนลดลง

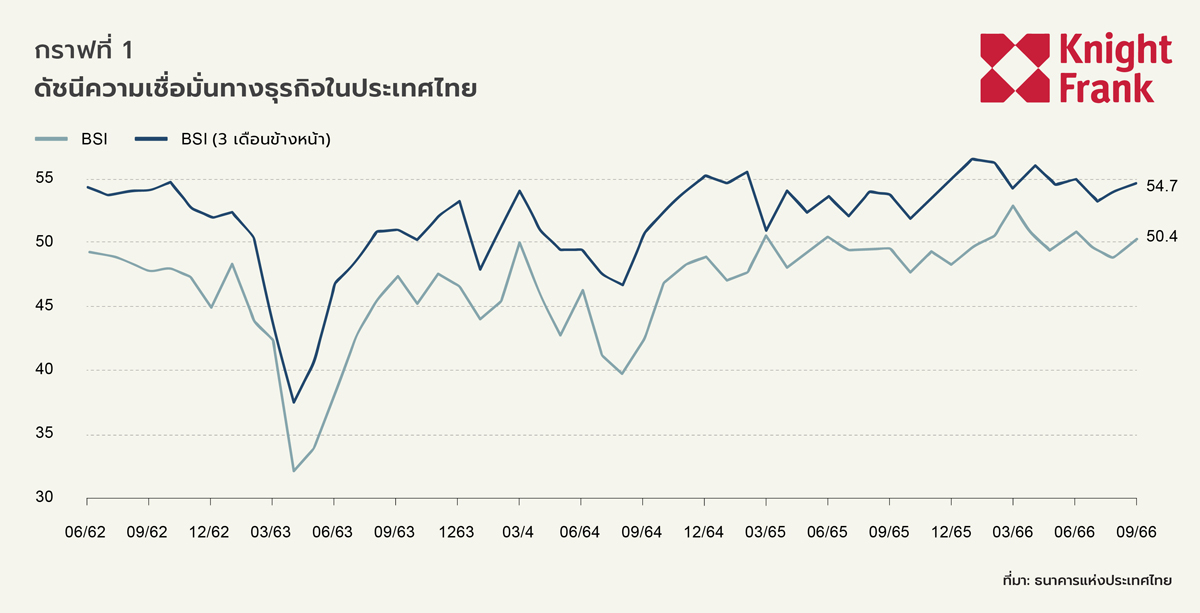

ดัชนีความเชื่อมั่นทางธุรกิจ (BSI) ลดลงเหลือ 50.4 จาก 50.1 ในไตรมาสก่อนหน้า เนื่องจากปริมาณการสั่งซื้อรวม และปริมาณการผลิตลดลง ในทำนองเดียวกัน ดัชนีความเชื่อมั่นทางธุรกิจในช่วง 3 เดือนนี้จะเป็นไปในทิศทางเดียวกัน โดยลดลงเหลือ 54.7 จาก 55.2 ในช่วงก่อนหน้า

อุปทาน (Supply)

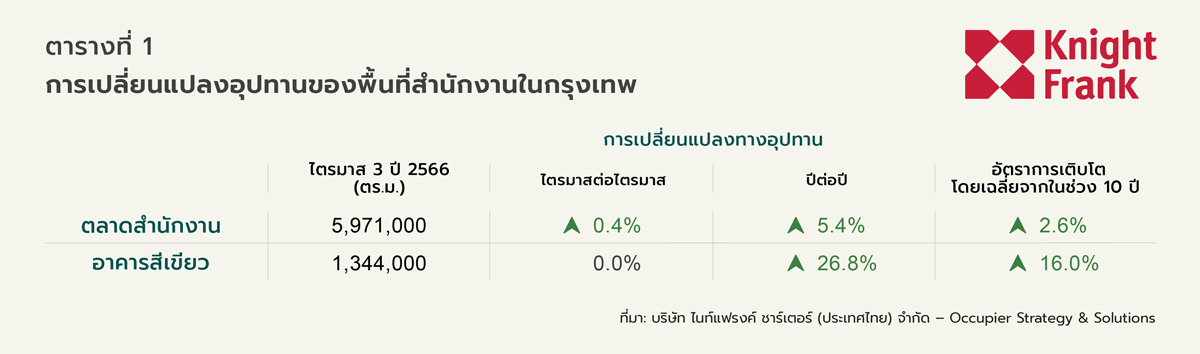

อุปทานอาคารสำนักงานทั้งหมดในกรุงเทพฯในไตรมาสนี้เพิ่มขึ้น 25,000 ตร.ม. หรือ 0.4% ไตรมาสต่อไตรมาส เป็น 5.99 ล้านตร.ม. มีอาคารสำนักงานใหม่ 3 แห่งสร้างแล้วเสร็จ ได้แก่ อาคารควอนท์ – สุขุมวิท 25 หน้าปากซอยสุขุมวิท 25, พี 23 ในซอยสุขุมวิท 23 และสุขุมวิท ฮิลล์ ตั้งอยู่ระหว่างสถานีรถไฟฟ้าอ่อนนุชและบางจาก ส่วนพื้นที่ให้เช่าของอาคารสำนักงานสีเขียวไม่มีการเปลี่ยนแปลงในไตรมาสนี้ 1,344,000 ตร.ม. คิดเป็น 22% ของพื้นที่ให้เช่าทั้งหมดในตลาด

อุปทานในอนาคต (Future Supply)

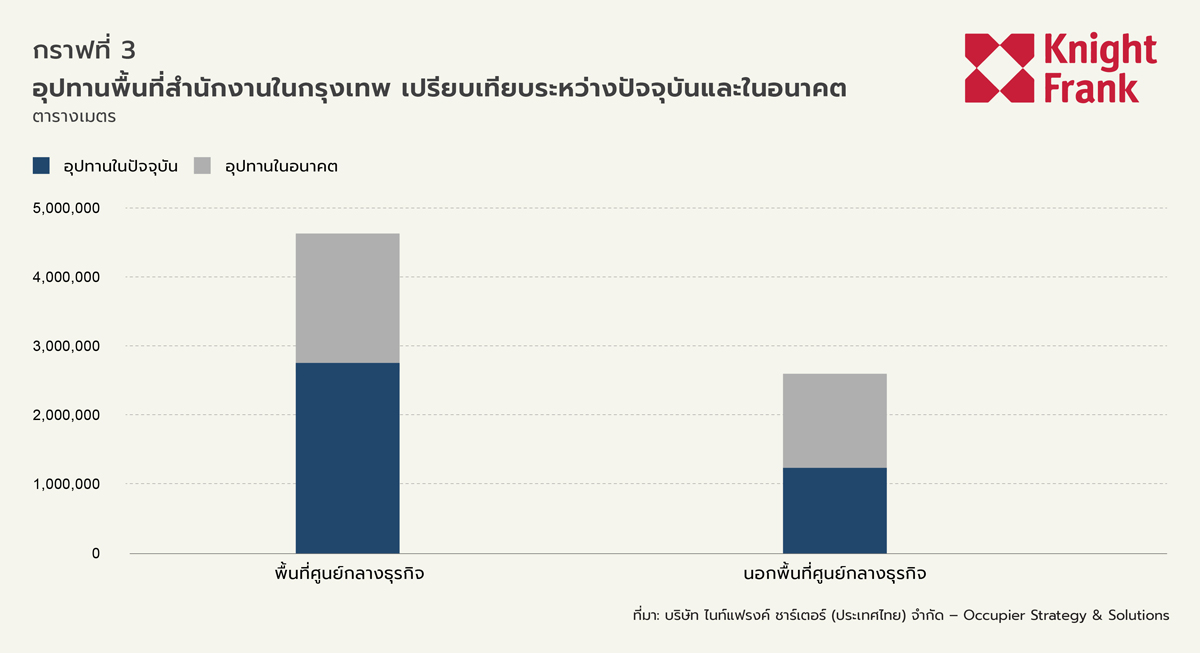

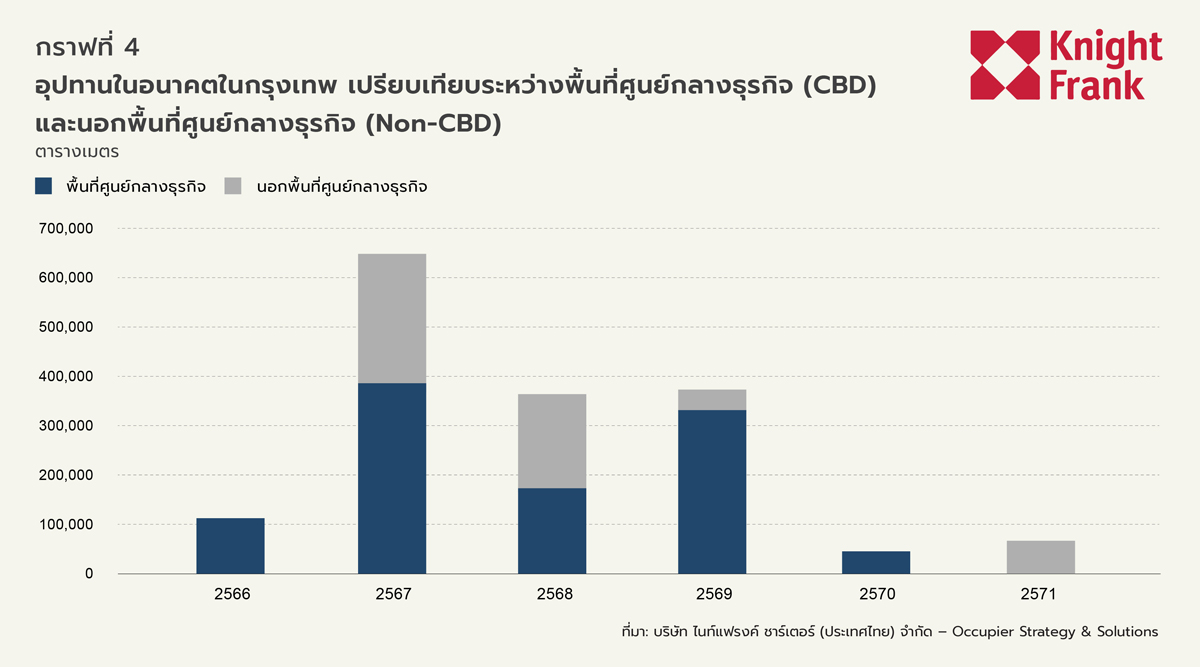

มี 2 โครงการใหม่ในพื้นที่ศูนย์กลางธุรกิจ (CBD) แถวสุขุมวิทตอนบน เปิดตัวในไตรมาส3นี้ ได้แก่ วันออริจิ้น สุขุมวิท 79 และ โปรเจคโอ ซึ่งอยู่ติดกับเทสโก้โลตัส สุขุมวิท 50 และอยู่ฝั่งตรงข้ามกับโครงการแรก อุปทานใหม่ในช่วงปี 2566-2568 คาดว่าจะอยู่ที่ 345,000 480,000 และ 302,000 ตร.ม. ตามลำดับ ปริมาณรวมทั้งหมดของพื้นที่ให้เช่าในอนาคตที่ยังอยู่ระหว่างการพัฒนาคาดว่าจะแตะ 1.62 ล้าน ตร.ม. คิดเป็น 27% ของระดับอุปทานในปัจจุบัน ประมาณ 62% ของอุปทานใหม่จะกระจุกตัวอยู่ในย่านศูนย์กลางธุรกิจ