เน็กซัสสรุปภาพรวมตลาดอสังหากรุงเทพฯ ปี 62 ตลาดคอนโดยังคงนิ่ง อัตราการดูดซับดี ราคาเฉลี่ยปรับขึ้นเพียง 1% ส่วนตลาดคอมเมอร์เชียลดี สวนกระแสทั้งออฟฟิศ ห้างสรรพสินค้า

เกริก บุณยโยธิน

26 December, 2019 at 21.04 pm

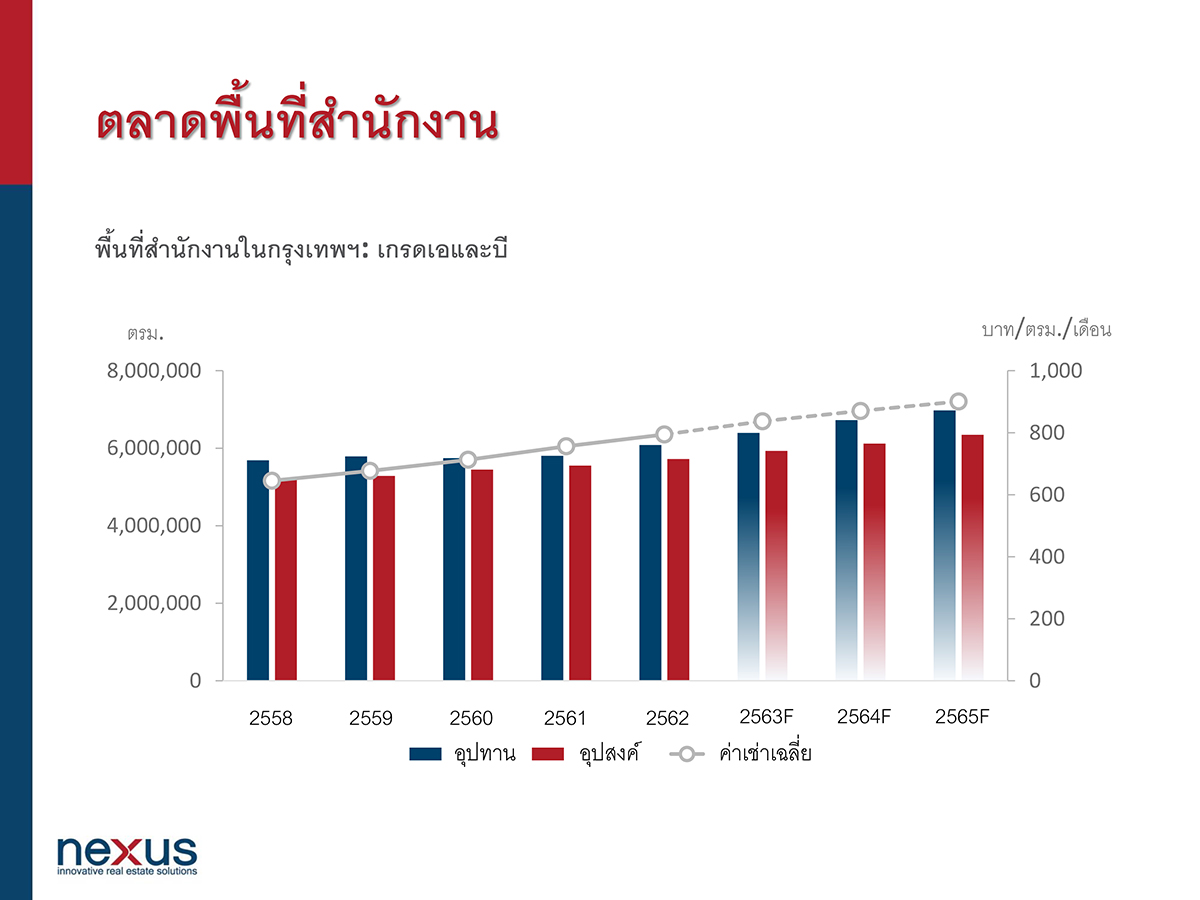

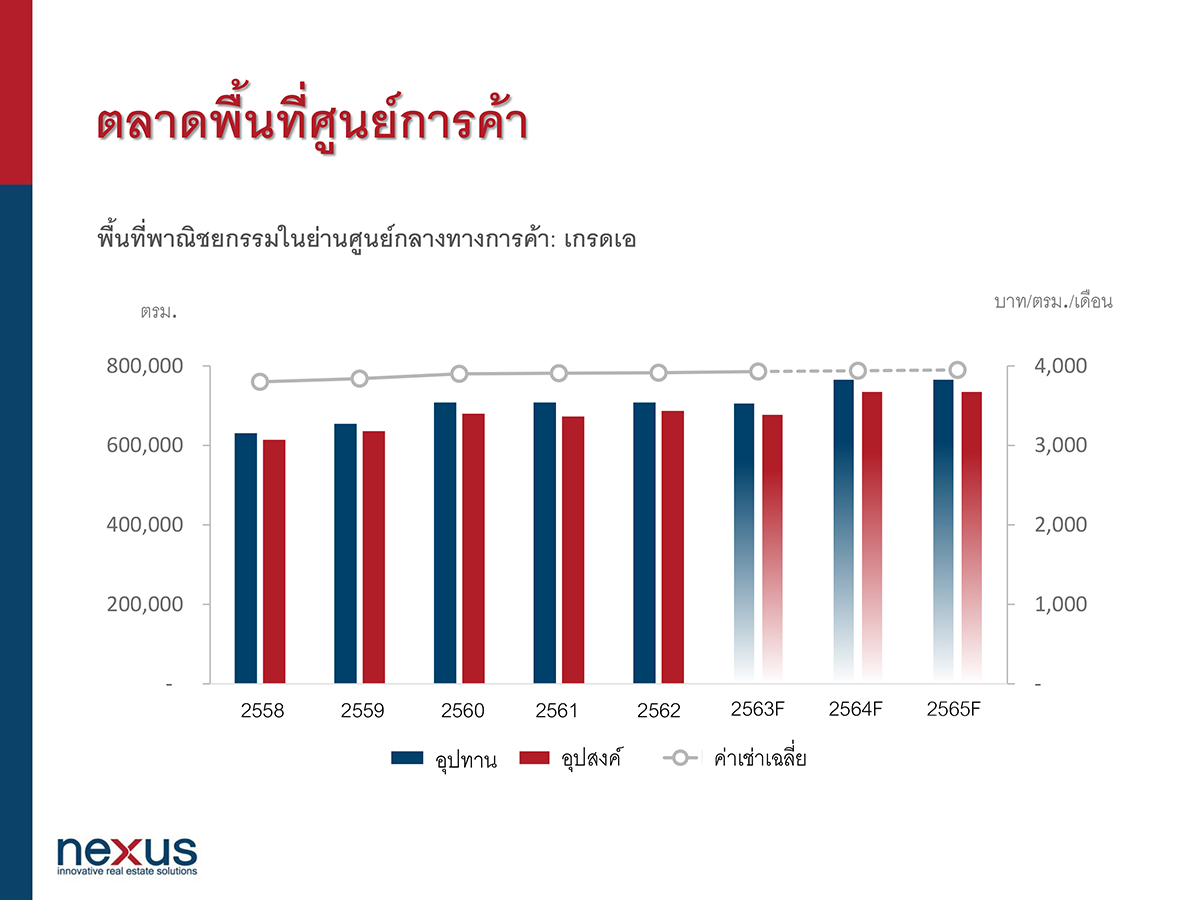

เน็กซัสสรุปปี 2562 ราคาเฉลี่ยคอนโดในกรุงเทพฯ เพิ่มขึ้น 1% ต่ำสุดในรอบ 5 ปีที่ผ่านมา ในขณะที่อัตราขายลดลง 17% คาดในอีก 2-3 ปีข้างหน้า ผู้ประกอบการควรเน้นการพัฒนาเพื่อเรียลดีมานด์ ส่วนราคาค่าเช่าสำนักงานเกรดเอในย่านศูนย์กลางธุรกิจเฉลี่ยยังสูงอยู่ ในขณะที่ราคาค่าเช่าพื้นที่ศูนย์การค้าเฉลี่ยสูงถึง 3,915 บาท/ตรม./เดือน และมีแนวโน้มที่จะเพิ่มสูงขึ้นอีกในปีหน้า ตลาดอาคารสำนักงานให้เช่าและตลาดศูนย์การค้ามีการแข่งขันสูงขึ้นแน่นอน ถือว่าเป็นแนวโน้มที่น่าจับตามองอย่างยิ่ง ลุ้นมาตรการภาครัฐ คือปัจจัยสำคัญที่สุดในการชี้วัดการเติบโตของตลาดอสังหา

ตลาดคอนโดมิเนียม

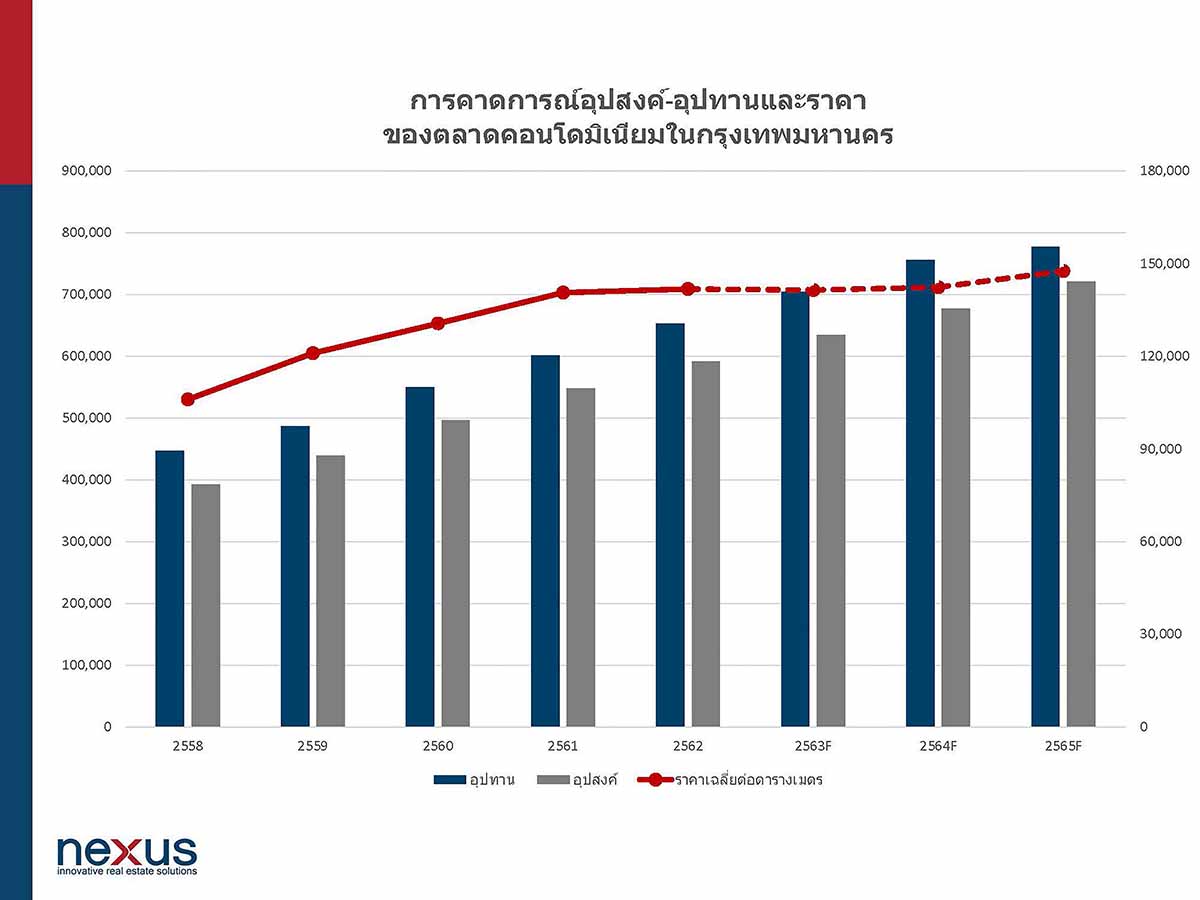

นางนลินรัตน์ เจริญสุพงษ์ กรรมการผู้จัดการ บริษัท เน็กซัส พรอพเพอร์ตี้ มาร์เก็ตติ้ง จำกัด เผยว่า ปี 2562 ตลาดคอนโดมิเนียมมีการปรับตัวอย่างเห็นได้ชัด โดยพบว่าอุปทานใหม่ปีนี้ลดลงจากปี 2561 ถึง 29% มีคอนโดมิเนียมเกิดขึ้นใหม่ 43,000 หน่วย จาก 126 โครงการ ซึ่งทำให้คอนโดมิเนียมมีหน่วยสะสมทั้งสิ้น 654,200 หน่วย ทำเลที่นิยมในการพัฒนาโครงการเปลี่ยนไปเป็นทำเลส่วนต่อขยายรถไฟฟ้าสายใหม่มากขึ้น ไม่ว่าจะเป็นสายสีน้ำเงินในช่วงฝั่งธนบุรี ตามด้วยสายสีเขียวทางด้านเหนือและสายสีเหลือง โดยทำเลที่มีอุปทานใหม่มากที่สุดอันดับหนึ่ง คือ ธนบุรี เพชรเกษม (10,100 หน่วย, 23%) ตามมาด้วย พระโขนง สวนหลวง (7,800 หน่วย, 18%) และ ลาดพร้าว วังทองหลาง (6,100 หน่วย, 14%) ตามลำดับ และหากเมื่อพิจารณาในภาพรวม พบว่าในช่วง 5 ปีที่ผ่านมา ทำเลธนบุรี เพชรเกษม มีอัตราการเพิ่มของอุปทานมากที่สุด โดยมากกว่า 63% เลยทีเดียว ซึ่งก็มีสาเหตุมาจากราคาที่ดินที่ยังไม่สูงมากนัก และโครงการรถไฟฟ้าสร้างใหม่ที่มีส่วนต่อขยายอย่างต่อเนื่องนั่นเอง

นอกจากนี้ หากจะวิเคราะห์ถึงอุปทานใหม่ที่เกิดขึ้นในปีที่ผ่านมา พบว่าตลาดมีการปรับตัวในเรื่องของสินค้าเป็นอย่างมาก โดยเกือบ 50% ของจำนวนหน่วยที่เปิดใหม่ทั้งหมด จะเป็นคอนโดมิเนียมระดับกลาง (Mid-Market) ซึ่งมีระดับราคาอยู่ที่ 75,000 – 110,000 บาทต่อตารางเมตร เมื่อเปรียบเทียบกับเมื่อปีที่แล้วที่มีเพียง 27% เท่านั้น ซึ่งสะท้อนให้เห็นว่าผู้พัฒนาโครงการมองเห็นถึงศักยภาพที่แท้จริงของตลาดคอนโดมิเนียมกรุงเทพฯ ตามความเป็นจริงมากขึ้น จึงมีการพัฒนาสินค้า ที่ให้ตรงกับกับความสามารถในการซื้อของผู้บริโภคนั่นเอง หลายโครงการมีการปรับเปลี่ยนสินค้า หรือชะลอการขายหลังจากเปิดขายครั้งแรกแล้ว โดยมีการปรับลดราคาหรือปรับเปลี่ยนแบบ เพื่อให้ราคาเหมาะสม ประเด็นที่น่าจับตามองอีกประเด็นหนึ่ง คือ ตลาด High-end ซึ่งมีการพัฒนาโครงการลดลงอย่างเห็นได้ชัด พบว่ามีสัดส่วนการพัฒนาใหม่เพียง 22% ในปี 2562 เมื่อเทียบปี 2561 มีสัดส่วนมากกว่า 40% โดยที่ตลาด ซิตี้คอนโด ลักชัวรี่ และซูเปอร์ลักชัวรี่ มีอัตราส่วนในการพัฒนาใกล้เคียงเดิม

เมื่อพิจารณาในด้านยอดขายพบว่า ในปี 2562 ยอดขายคอนโดมิเนียมในตลาดกรุงเทพฯ มีจำนวนรวมทั้งสิ้น 43,200 หน่วย โดยแบ่งเป็นยอดขายจากห้องชุดที่เปิดใหม่ในปี 2562 จำนวน 20,700 หน่วย (คิดเป็นยอดขายเฉลี่ยของห้องชุดที่เปิดใหม่อยู่ที่ 48%) และห้องชุดที่เปิดขายก่อนปี 2562 มียอดขายเพิ่มขึ้นอีกประมาณ 22,500 หน่วย ทั้งนี้ จากยอดขายที่เพิ่มขึ้น ทั้งคอนโดมิเนียมเปิดใหม่ในปีนี้ และที่เปิดมาก่อนหน้านี้ ทำให้อัตราขายรวมในตลาดอยู่ที่ 90% และยังคงมีห้องชุดเหลือขายในตลาดอยู่อีก 62,700 หน่วย มีอัตราการขายลดลง 17% ซึ่งลดลงในอัตราที่น้อยกว่าเมื่อเทียบกับอุปทานที่ลดลง นับเป็นสัญญาณที่ดีว่าตลาดดูดซับได้ดี โดยยอดขายที่หายไปส่วนหนึ่งมาจากตลาดนักลงทุนที่ลดลง การออกมาตรการ LTV ของภาครัฐ และตลาดต่างชาติที่เข้ามาซื้อคอนโดในกรุงเทพฯ น้อยลง เนื่องจากค่าเงินบาทที่แข็งตัวขึ้น

ที่มา: Nexus Research, December 2019

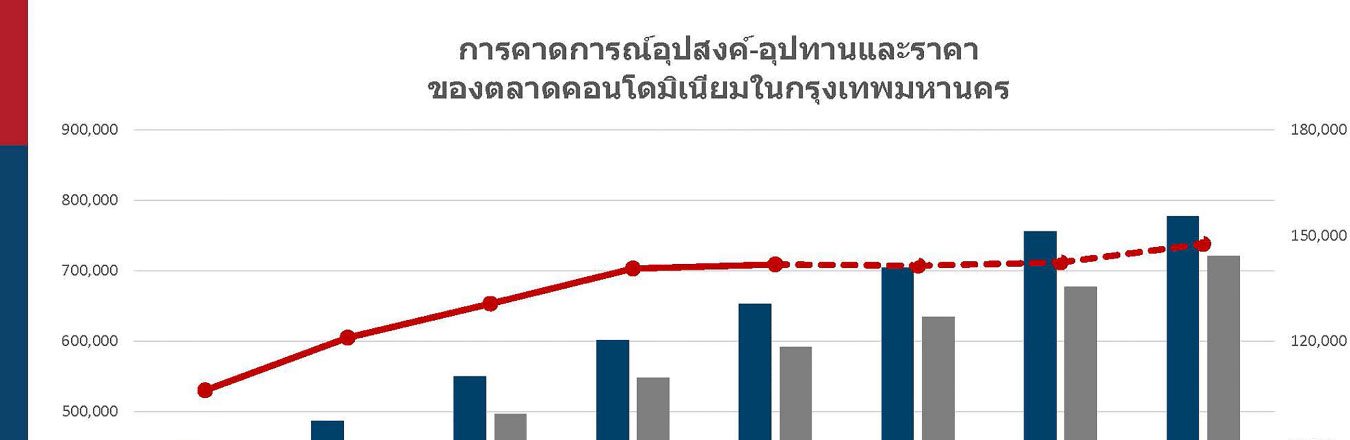

ในปี 2562 ราคาขายคอนโดมิเนียมเฉลี่ยในตลาดปรับตัวสูงขึ้นเพียง 0.9% จาก 140,600 บาทต่อตารางเมตร เป็น 141,800 บาทต่อตารางเมตร ซึ่งถือว่าเป็นอัตราที่ต่ำมาก เมื่อเทียบกับการปรับตัวขึ้นของราคาในช่วง 5 ปีที่ผ่านมา ที่เฉลี่ยอยู่ที่ 8% ต่อปี โดยตลาดใจกลางเมืองมีการปรับตัวของตลาดให้เหมาะสมกับความต้องการจริงมากขึ้น ราคาเฉลี่ยโครงการที่เปิดใหม่ปีนี้ต่ำกว่าราคาตลาดเมื่อปี 2561 ประมาณ 15% ส่งผลให้ราคาเฉลี่ยของตลาดใจกลางเมืองไม่

ปรับตัวสูงขึ้น โดยยังอยู่ที่ 231,300 บาทต่อตารางเมตร ตลาดรอบใจกลางเมืองปรับขึ้นเพียง 1% ไปอยู่ในระดับราคา 114,400 บาทต่อตารางเมตร ในขณะที่ตลาดรอบนอกปรับราคาเพิ่มมากที่สุดที่ 3% เป็น 76,000 บาทต่อตารางเมตร

ในมิติด้านการลงทุนของผู้ประกอบการนั้น พบว่าการลงทุนการพัฒนาโครงการคอนโดมิเนียมในกรุงเทพฯ มี 2 แบบ คือ 1. การพัฒนาโครงการโดยนักลงทุนสถาบันต่างชาติ และ 2. การพัฒนาโครงการโดยผู้พัฒนาโครงการสัญชาติไทย สำหรับการพัฒนาโครงการจากนักลงทุนสถาบันต่างชาติ จะเป็นนักลงทุนจากจีนและญี่ปุ่นเป็นหลัก ซึ่งจะลงทุนในตลาดไฮเอนด์ (High-End) โดยมีมูลค่าการลงทุนประมาณ 29% ของตลาดรวม โดยความแตกต่างระหว่างนักลงทุนทั้งสองชาตินี้ คือ ผู้ประกอบการชาวจีน จะเข้ามาร่วมทุนหรือเข้ามาลงทุนด้วยตัวเอง แต่ญี่ปุ่น จะเข้ามาในลักษณะการร่วมทุนกับผู้ประกอบการรายใหญ่ของไทย (Listed Company) เป็นหลัก สำหรับผู้พัฒนาชาวไทย พบว่ามีจำนวนผู้ประกอบการรายย่อยอยู่ในสัดส่วนเดิม เมื่อเทียบกับ Listed คือประมาณ 30 : 70 แต่รายย่อยยังคงเข้ามาในตลาด และพัฒนาในโครงการที่มีขนาดเล็กมากกว่า