Real Estate Ahead 2026 ปีนี้แย่แค่ไหน และปีหน้ามีอะไรน่าสนใจบ้าง?

เกริก บุณยโยธิน

25 December, 2025 at 11.07 am

“ปีนี้ประเทศไทยเหมือนถูกสาป” นี่คือบทสรุปสั้นๆของปี 2025 ซึ่งเป็นปีที่ธุรกิจอสังหาฯยังคงจมอยู่ในห้วงเหวลึก ที่ด้านล่างเต็มไปด้วยวังวนกระแสน้ำที่ไหลเชี่ยวกราก โดยที่ไม่ได้มีอุปกรณ์หนักใดๆมาฉุดขึ้นมาจากเหวเลย ลำพังแค่ต้องเผชิญกับมหันตภัยทางเศรษฐกิจที่ลุกลามไปทุกระดับก็ว่าแย่แล้ว แต่นี่ยังต้องมาเผชิญกับสารพัดมหันภัยที่ไม่เคยคาดคิดมาก่อนว่าจะต้องมาเจอตั้งแต่ต้นปีกับแผ่นดินไหว ภัยการเมือง ธุรกิจสีเทา แกงค์สแกมเมอร์ ข้อพิพาทตามแนวชายแดน สงครามการค้าที่สร้าง Reciprocal Tax ขนาดมหึมา มาจนถึงอุทกภัยภาคใต้ ก็ทำเอาคนไทยส่วนใหญ่แทบจะไม่มีกำลังเงิน และกำลังใจในการสู้ชีวิตเพื่อเดินหน้าต่ออีกแล้ว เมื่อรวมกับความก้าวหน้าทางเทคโนโลยี AI ที่พัฒนาแบบก้าวกระโดด และได้ถูกนำมาใช้ในแบบ Daily Usage จากหลายภาคส่วนธุรกิจ บนโจทย์ของควาามต้องการในการลดต้นทุน ก็ยิ่งทำให้วงจรทางเศรษฐกิจเหมือนถูกทุบซ้ำ โดยเฉพาะในด้านการจ้างงานและการบริโภค เพราะเมื่อคนจำนวนมากตกงาน พวกเขาจะขาดรายได้ประจำ และอำนาจการซื้อจะลดลงอย่างรุนแรง โดยเฉพาะสินค้าฟุ่มเฟือยหรือสินค้าที่ไม่จำเป็น บริษัทต่างๆ แม้จะประหยัดต้นทุนการผลิตด้วย AI ได้ แต่ก็จะขายสินค้าได้น้อยลง เนื่องจากตลาดหดตัวมีแต่ผู้ผลิต ไม่มีผู้บริโภค โดยผลกำไรจากการใช้ AI จะไปกระจุกตัวอยู่ที่เจ้าของเทคโนโลยีและผู้ถือหุ้นของบริษัทเท่านั้น ในขณะที่คนทำงานส่วนใหญ่กลายเป็นผู้สูญเสีย ทำให้เกิดช่องว่างระหว่างคนรวยและคนจนที่กว้างขึ้น และเป็นสถานการณ์ที่เรียกได้ว่า “Paradox of Progress” หรือ “ความย้อนแย้งของความก้าวหน้า” หากไม่มีการปรับตัวทั้งในเชิงโครงสร้างทางเศรษฐกิจของประเทศ การลงทุนในระดับ Mega Project เพิ่มเติมจากภาครัฐ และในเชิงพัฒนาทักษะแรงงานให้สามารถทำงานร่วมกับ AI หรือย้ายไปทำงานในอุตสาหกรรมใหม่ๆที่ AI ยังไม่สามารถทำได้ ตลอดจนการจัดเก็บภาษีเพิ่มเติมจากผลกำไรของการนำ AI มาใช้งาน เชื่อแน่นอนว่าอาจจะนำมาซึ่งภาวะเศรษฐกิจถดถอย (Recession) หรือ ภาวะซบเซาทางเศรษฐกิจ (Stagnation) ที่รุนแรงยิ่งกว่าเดิมในไม่ช้า

ในส่วนของภาคอสังหาฯไทย ต้องบอกว่าจากเดิมต้นปีที่เหมือนจะเริ่มติดเครื่องยนต์ใหม่ด้วยความหวังจากการลงทุนของรัฐบาลในการทุ่มทุนพัฒนาทั้งระบบสาธารณูปโภค เครื่อข่ายคมนาคม โครงการ Mega Project ทั้ง Landbridge และ Entertainment Complex ไปจนถึงการพัฒนาโครงการที่อยู่อาศัยราคาถูกในระดับสเกลรวมกว่าแสนยูนิต บนพื้นที่การรถไฟแห่งประเทศไทย (รฟท.) ที่นอกจากจะช่วยเพิ่ม supply บ้านราคาถูกให้กับตลาดแล้ว ยังช่วยเพิ่มแรงจูงใจให้ดีเวลลอปเปอร์หันมาแข่งกันทำของดีในราคาที่คุ้มค่ามากขึ้น แต่เครื่องยนต์ใหม่ทั้งหมดนี้กลับถูกลักพาตัวให้หายไปเฉยๆเหลือเพียงแค่ข่าว PR เพียงแค่ให้จดจำเท่านั้น หันไปทางมุมไหนก็ไม่มีเรื่องราวดีๆได้เลย โดยข้อมูลจาก ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ (ธอส.) เรื่อง “สถานการณ์ตลาดที่อยู่อาศัยกรุงเทพฯ – ปริมณฑล ไตรมาส 2 ปี 2568 และครึ่งแรกปี 2568” พบว่า ภาพรวมตลาดที่อยู่อาศัยยังคงชะลอตัวทั้งด้านอุปสงค์และอุปทาน เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) โดยการโอนกรรมสิทธิ์ที่อยู่อาศัยในไตรมาสนี้ลดลงทั้งหน่วยและมูลค่า สะท้อนให้เห็นถึงแนวโน้มที่ผู้ประกอบการเลือกชะลอการลงทุนในโครงการใหม่ เนื่องจากได้รับผลกระทบจากเศรษฐกิจที่ชะลอตัวและความไม่แน่นอนของกำลังซื้อ

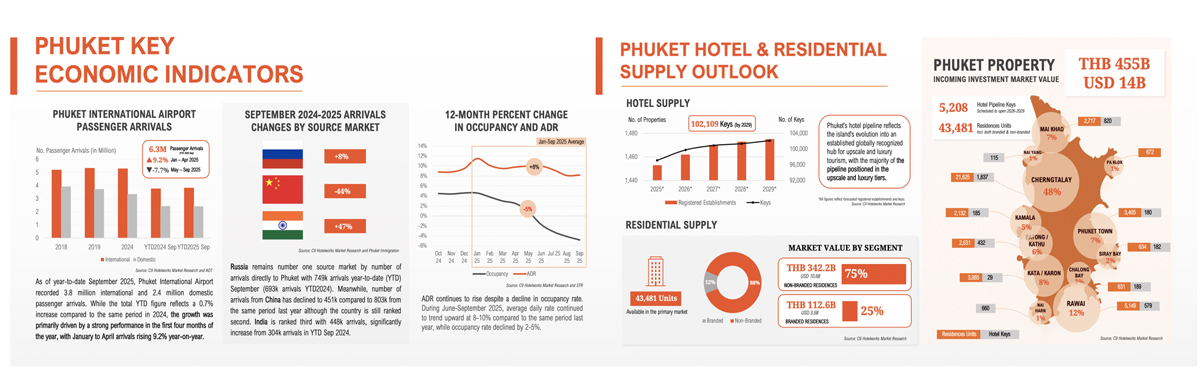

ยกเว้นจังหวัดภูเก็ต ที่เติบโตมีกินมีใช้สวนทางกับทั่วประเทศ จนหลายคนให้นิยามว่าเป็นประเทศภูเก็ตไปแล้ว ทั้งๆที่ยังไม่ได้เป็นเขตเศรษฐกิจพิเศษด้วยซ้ำไป โดยตั้งแต่ต้นปีถึงกันยายน 2568 ท่าอากาศยานนานาชาติภูเก็ตมีผู้โดยสารเข้าเกาะรวม 6.3 ล้านคน แบ่งเป็นนักท่องเที่ยวต่างชาติ 3.8 ล้านคน และในประเทศ 2.4 ล้านคน เติบโต 0.7% จากปีก่อนหน้า และเพิ่มขึ้นถึง 9.2% ในไตรมาสแรก จากดีมานด์ต่างชาติที่ยังคงแข็งแกร่ง ในด้านอสังหาริมทรัพย์ ปัจจุบันมีที่อยู่อาศัยตลาด primary 43,481 ยูนิต และจะมีโรงแรมใหม่อีก 5,208 ห้อง เปิดตั้งแต่ปี 2569–2572 ทำให้จำนวนห้องพักรวมเพิ่มเป็น 102,109 ห้องภายใน 4 ปี สะท้อนให้เห็นว่า ภูเก็ตกำลังก้าวขึ้นเป็นจุดหมายปลายทางด้านไลฟ์สไตล์ระดับลักชูรีและการลงทุนที่โดดเด่นของเอเชีย แม้ว่าหลายฝ่ายจะยังคงกังวลอยู่กับปัญหาในด้านของเครือข่ายสาธารณูปโภคพื้นฐานที่ขาดการพัฒนาให้สอดคล้องกับความเติบโตแบบก้าวกระโดด อาทิ การเดินหน้าพัฒนาระบบระบายน้ำ การขยายระบบประปา ถนนและทางด่วนสายใหม่ การจัดการขยะ และแผนขยายสนามบิน เพื่่อให้ ภูเก็ต ได้ก้าวข้ามภาพลักษณ์ของเมืองท่องเที่ยวระยะสั้น สู่การเป็นศูนย์กลางระดับโลกที่อยู่สบายได้ตลอดทั้งปีในแบบยั่งยืน

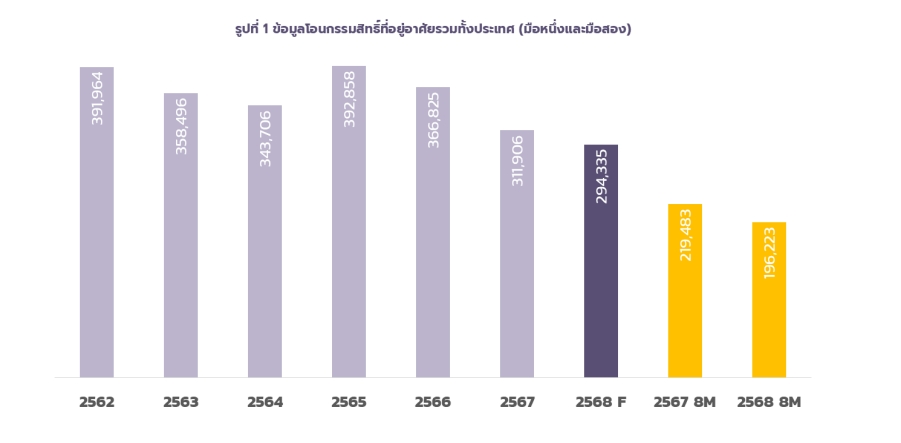

ทั้งนี้ข้อมูลจากธนาคารเกียรตินาคินภัทร [KKP] เผยให้เห็นว่า แนวโน้มสถานการณ์ตลาดอสังหาริมทรัพย์ไทยในปี 69 ยังมีแนวโน้มที่ชะลอตัวต่อเนื่องจากปี 68 แต่อัตราการชะลอตัวอาจลดลง หรือติดลบราว 6% โดยตลาดยังอยู่ในช่วงปรับฐาน ไม่สามารถสร้างยอดขายเหมือนอดีตได้ ตลาดที่อยู่อาศัยในปัจจุบันอยู่ในภาวะชะลอตัว และไม่สามารถสร้างยอดขายได้ตามที่เคยเป็นในอดีต โดยคาดว่าภาวะชะลอตัวนี้จะยังคงต่อเนื่องไปอีก 2-3 ปีข้างหน้า แนวโน้มความต้องการที่อยู่อาศัยยังคงได้รับแรงกดดันจากปัจจัยทางเศรษฐกิจที่สำคัญหลายประการ โดยเฉพาะภาระหนี้ครัวเรือนและค่าใช้จ่ายที่ยังคงอยู่ในระดับสูง ซึ่งส่งผลกระทบโดยตรงต่อการตัดสินใจในการซื้อที่อยู่อาศัยของประชาชนอย่างชัดเจน สถานการณ์ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศแสดงให้เห็นถึงการลดลงอย่างต่อเนื่อง โดยหนึ่งในปัจจัยสำคัญที่ส่งผลให้เกิดการลดลงนี้ คือ การที่สถาบันการเงินมีการปล่อยสินเชื่อที่มีความเข้มงวดมากขึ้น โดยในปี2568 ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศลดลง 6% เมื่อเทียบกับช่วงเดียวกันของปี2567 ซึ่งเป็นการลดลงต่อเนื่องจากปี2566 ที่ลดลง 15% พร้อมทั้งจะอยู่ในระดับต่ำสุดในรอบ 7 ปีอันเนื่องมาจากภาวะเศรษฐกิจที่ยังคงชะลอตัวและภัยธรรมชาติที่เกิดขึ้นในหลายพื้นที่

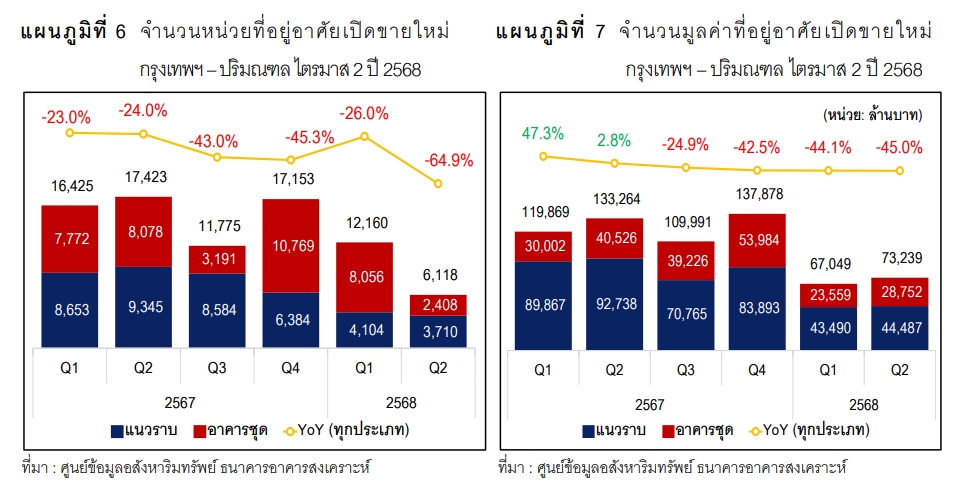

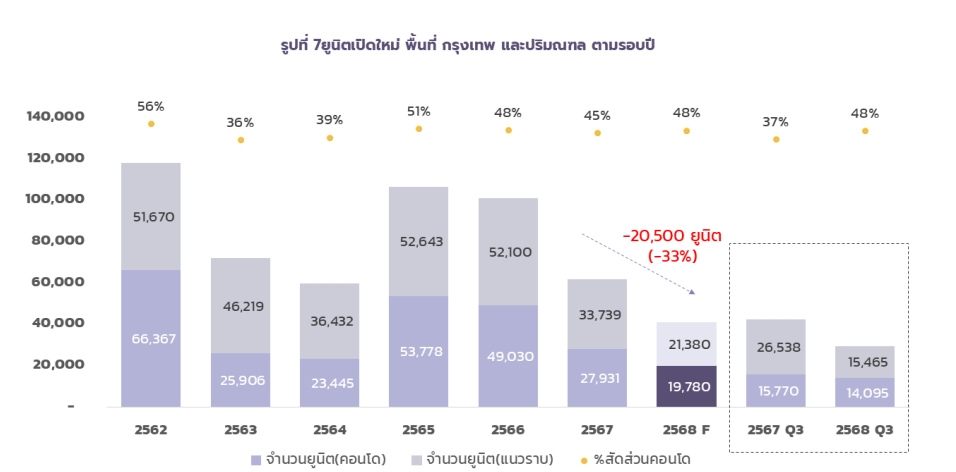

ในปี 2568 ตลาดอสังหาริมทรัพย์ในกรุงเทพมหานครและปริมณฑลที่เปิดตัวใหม่มีแนวโน้มหดตัวลงอย่างมีนัยสำคัญ เนื่องจากผู้ประกอบการต้องเผชิญกับการเปลี่ยนแปลงในพฤติกรรมของผู้บริโภค และการใช้จ่ายเกินตัว ซึ่งทำให้ความต้องการซื้อบ้านลดลงอย่างมาก จากปัญหาการปฏิเสธสินเชื่อที่เพิ่มขึ้น ส่งผลให้มีการนำบ้านกลับมาขายใหม่แทนยอดเดิมที่ไม่ผ่านการอนุมัติสินเชื่อ โครงการคอนโดมิเนียมยังคงมีการเปิดตัวลดลงเล็กน้อยในช่วง 3 ไตรมาสแรกของปี 2568 เมื่อเปรียบเทียบกับช่วงเดียวกันในไตรมาส 3 ปี2567 ขณะที่โครงการบ้านแนวราบ (บ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์) กลับแสดงสัญญาณการชะลอตัวที่ชัดเจนยิ่งกว่า เนื่องจากตลาดแนวราบต้องเผชิญกับความท้าทายที่เพิ่มขึ้น โดยเฉพาะเรื่องการเข้าถึงสินเชื่อและอุปทานที่เหลือขายในระดับสูง

คาดการณ์ว่าในปี2568 จำนวนยูนิตที่เปิดตัวใหม่จะอยู่ที่ 41,160 ยูนิต ซึ่งลดลงประมาณ 20,000 ยูนิต หรือคิดเป็นการลดลง 33% และมูลค่าโครงการจะอยู่ที่ 2.4 แสนล้านบาท ลดลง 1.78 แสนล้านบาท (จาก 4.18 แสนล้านบาทในปี 2567) ซึ่งการลดลงนี้ส่งผลกระทบอย่างมากต่อธุรกิจที่เกี่ยวเนื่องหลายประเภท ไม่ว่าจะเป็นธุรกิจเฟอร์นิเจอร์เครื่องใช้ไฟฟ้า การก่อสร้าง และการจ้างงาน

แม้ว่าธุรกิจอสังหาฯยังคงต้องเผชิญกับปัญหาบนความท้าทายรอบด้านไปอีกนานจนกว่าที่จะมีการเปลี่ยนแปลงขนานใหญ่ แต่ก็ต้องขอชมเชยให้กับดีเวลลอปเปอร์ภาคเอกชนรายใหญ่ทุกรายที่ได้มีการปรับตัว ปรับเปลี่ยนรูปแบบโมเดลในการทำธุรกิจ เพื่อให้สอดรับกับกำลังซื้อที่ยังคงมีอยู่ในปัจจุบัน เพราะมันก็เถียงไม่ได้ว่ายังไงความต้องการในที่อยู่อาศัยก็ยังคงมีอยู่อย่างต่อเนื่องอยู่แล้ว หากมีงบประมาณเหลืออยู่ใครๆก็อยากได้บ้าน เปลี่ยนบ้าน เปลี่ยนโหมดชีวิตไปสู่สิ่งที่ดีกว่าในช่วงเวลานั้นๆ เพียงแต่ว่าที่ผ่านมาก็คือคนส่วนใหญ่ยังไม่พร้อมที่จะซื้อ และก็ไม่มีสถาบันการเงินที่เข้ามาสนับสนุนสินเชื่อได้อย่างทั่วถึง และเท่าเทียมในแบบที่ควรจะเป็นก็เท่านั้นเอง และต่อไปนี้คือปรากฎการณ์ที่เราเชื่อว่าน่าจะได้เห็นเพิ่มมากขึ้นในปี 2026 นี้และปีถัดๆไปแน่นอนครับ

1. บริการในรูปแบบ Concierge Services จะเป็น New Normal สำหรับกลุ่มตลาดคอนโดไฮเอนด์ขึ้นไป เพื่อตอบโจทย์ทั้งฝั่งดีเวลลอปเปอร์ในการสร้าง Recurring Income สำหรับกลุ่มลุกค้าปัจุบัน และตอบสนองความต้องการในแบบ 24/7 ของลูกบ้าน

ตลอดทั้งปีนี้ Concierge Services กลายเป็น Buzz Word ที่สำคัญพอๆกับ Sustainability เวลาที่มีการเปิดตัวโครงการใหม่ๆโดยเฉพาะในระดับ High-End ไปจนถึงกลุ่ม Ultra – Luxury เมื่อมองเผินๆแล้วการให้บริการในแบบผู้ช่วยส่วนตัว (Concierge) ก็เหมือนกับเป็นอีกหนึ่งการยกระดับประสบการณ์การพักอาศัยที่คอนโดให้ทัดเทียมกับการอยู่โรงแรม ไม่ว่าจะเป็นในเรื่องของ Basis Services อย่าง ทำความสะอาดห้อง ซักรีด รับพัสดุ ผู้ช่วยเหลือประจำในแบบ 24/7 แม่บ้าน หรือ A La cart Services ที่ต้องเสียค่าบริการเพิ่มในแบบ Personalization ก็ล้วนแต่เป็นหนึ่งใน Software ที่ช่วยสร้าง Value Creation ให้กับตัวโครงการได้เป็นอย่างดี Concierge Services อาจเป็นเรี่อง Standard สำหรับคอนโดในกลุ่ม Branded Residences ที่มีการบริหารจัดการ และให้บริการตามแบบฉบับของเชนโรงแรมนั้นๆ แต่สำหรับกลุ่มที่เป็น Non Branded Residences ที่ยังคงปักป้ายโครงการในนามของดีเวลลอปเปอร์ Concierge Services นั้นเป็นมากกว่าแค่การบริการ แต่เป็น องค์ประกอบเชิงกลยุทธ์ ที่เชื่อมโยงระหว่างผลประโยชน์ทางธุรกิจของดีเวลอปเปอร์ ในมุมมองของ Recurring Income และ Brand Value กับความต้องการด้านไลฟ์สไตล์ในแบบ 24/7 Convenience ของลูกบ้าน

หากโครงการไหนนำเอา Concierge Services เข้ามาเป็นส่วนหนึ่งของโครงการ แน่นอนว่าโครงการนั้นจะถูกจัดลำดับ Brand Positioning ให้เป็น Serviced Residences ที่มีศักดิ์ศรีในเรื่องของงานบริการเกือบจะเทียบเท่า Brand Residences เลยทีเดียว ในมุมมองของผู้เช่าคอนโดก็เรียกว่าได้รับประสบการณ์ที่ไม่ได้แตกต่างอะไรกับการไปเช่า Serviced Apartment ที่แสนสะดวกสบาย มีแม่บ้านมาช่วยทำความสะอาด ซักผ้ารีดผ้าให้ ห้องมีปัญหาก็เรียกช่างเทคนิคของโครงการมาซ่อมได้ตลอดเวลา ไม่ต้องเสียเวลาติดต่อไปที่ owner เพื่อให้ owner นัดช่างภายนอกเข้ามาดู เพราะสำหรับกลุ่มลูกค้าไฮเอนด์ เวลาคือสิ่งที่มีค่าที่สุด และความคาดหวังในการบริการก็อยู่ในระดับสูงเทียบเท่ากับการพักอาศัยในโรงแรมห้าดาว การมี Concierge Services ที่ทำหน้าที่เป็น ผู้ช่วยส่วนตัว ที่ดูแลจัดการเรื่องจิปาถะในชีวิตประจำวัน ตั้งแต่เรื่องพื้นฐาน (เช่น รับพัสดุ ซักรีด) ไปจนถึงเรื่องซับซ้อน (เช่น การจองตั๋วเครื่องบินส่วนตัว การประสานงานกับช่างและผู้รับเหมา) ช่วยให้เจ้าของบ้านบ้านมีเวลาไปโฟกัสกับเรื่องงานหรือชีวิตส่วนตัวได้มากขึ้น

เหนือสิ่งอื่นใดบริการในรูปแบบ Concierge Services ยังสามารถสร้างคุณค่าในแบบยั่งยืนให้กับผู้พัฒนาโครงการได้ในหลายมิติ ไม่ว่าจะเป็น

การสร้างรายได้หมุนเวียน (Recurring Income):

โดยบริการ Concierge ที่ครบวงจรและมีคุณภาพสามารถสร้างรายได้เพิ่มเติมให้กับ Developer ผ่านการคิดค่าบริการรายเดือนหรือรายปี (Management Fee) ที่สูงกว่าคอนโดทั่วไป การนำเสนอ “บริการเสริม” (Value-Added Services) แบบ On-demand เช่น บริการแม่บ้านระดับพรีเมียม การจัดเลี้ยงส่วนตัว การซักรีดด่วน การรับฝากสัตว์เลี้ยง อาบน้ำ ตัดขน บริการด้านอาหารและเครื่องดื่ม จัดอีเว้นท์พิเศษ เทรนเนอร์ส่วนตัว สปาและซาลอนส่วนตัว บริการขนย้าย หรือการจัดการเดินทาง สามารถสร้างรายได้จากค่าธรรมเนียมการให้บริการ ให่เกิดขึ้นอย่างเป็นรูปธรรมอย่างต่อเนื่องได้

บริการพิเศษอย่างซักรีด ดูแลสัตว์เลี้ยง และบริการ Comfort Food ที่โครงการภายใต้แบรนด์ SCOPE นั้นสามารถสร้างรายได้อย่างสม่ำเสมอให้กับนิติฯโครงการได้เป็นอย่างดีครับ แว่วๆมาว่าได้กำไรปีละหลักหลายล้านบาทเลยทีเดียว นี่ขนาดว่ามีจำนวนยูนิตไม่มากนะครับ

การสร้างความแตกต่างและเพิ่มคุณค่าของแบรนด์ (Brand Value & Differentiation):

ในตลาดไฮเอนด์ที่สิ่งอำนวยความสะดวกพื้นฐาน และพื้นที่ส่วนกลาง ไม่สามารถสร้างความแตกต่างได้อีกต่อไป “บริการ” คือจุดขายที่สำคัญที่สุด Concierge Services ที่เป็นเลิศจะช่วยให้โครงการมีความโดดเด่นเหนือคู่แข่ง และสร้างความภักดีในระยะยาว บริการที่ตอบสนองความต้องการเฉพาะบุคคล (Personalized Service) ทำให้ลูกบ้านรู้สึกถึงความเป็นคนพิเศษ (Exclusivity) ซึ่งเป็นปัจจัยสำคัญในการตัดสินใจซื้อสำหรับตลาดนี้

การรักษาและเพิ่มมูลค่าทรัพย์สิน (Asset Preservation):

การดูแลอาคารและลูกบ้านในระดับ Concierge Services มักจะควบคู่ไปกับการบำรุงรักษาอาคารในระดับสูง จากทีมช่างที่มีประสบการณ์และความเชี่ยวชาญ ซึ่งก็ส่งผลโดยตรงต่อมูลค่าของโครงการที่มักจะทำราคาขายสูงกว่าคอนโดแห่งอื่นๆเมื่อเวลาผ่านพ้นไป

ในปัจจุบันบริษัทผู้ให้บริการงานต้านนิติบุคคลหลายๆแห่งได้ยกระดับการบริการเพื่อเจาะกลุ่มตลาดลูกค้าในระดับไฮเอนด์ รวมถึงกลุ่ม Expat มากขึ้นด้วย Concierge และ On-Demand Services ยกตัวอย่างเช่น พลัส พร็อพเพอร์ตี้ ที่เริ่มจากโครงการในกลุ่ม Sansiri Luxury Collection ก่อนที่จะเข้ามารุกตลาดภูเก็ต, SC Able กับโครงการในระดับ Ultra-Luxury ที่เป็น One of a Kind Brand หรือ S KLAS Management จาก Singha Estate เป็นต้น

แต่การต่อยอดรูปแบบ Concierge Services ที่น่าจับตามองก็คือ การร่วมมือกับผู้ประกอบการแบรนด์โรงแรมชั้นนำที่เป็นที่รู้จักในระดับประเทศ หรือ Regional เพื่อสร้างขีดความสามารถในการแข่งขันในตลาด Mass-Tige (Mass + Prestige) ได้ดียิ่งขึ้น แม้จะยังไม่ถึงขนาดเทียบเท่า Branded Residences ในตลาด Super Luxury แต่ก็มีแต้มต่อในเรื่องของการเข้าถึงกลุ่มลูกค้า “มหาชนคนมีระดับ” ที่ต้องการความพรีเมียมที่เข้าถึงได้ ซึ่งแน่นอนว่าย่อมมีจำนวนมากกว่าลูกค้าในกลุ่ม HNWIs ครับ

โดยแบรนด์ที่กำลังปูพรมต่อยอด Concierge Services ที่โดดเด่นในตลาดคอนโดตอนนี้ก็จะมีทั้ง อนันดา กับแบรนด์ Culture ที่ได้ร่วมมือกับ The Ascott Limited และ COCO Parc ที่ได้ร่วมมือกับดุสิตฯในการบริหารจัดการอาคาร บริการ รวมถึงงานนิติบุคคล

และอีกรายที่กำลังเริ่มทำตลาด แต่มาพร้อมกับข้อได้เปรียบในเรื่องของการมี Port Folio คอนโดพร้อมปล่อยเช่า และคอนโดในแบบรูปแบบ Rent to Own ที่ต้องการบริการหลังการขายเยอะก็คือ บริษัท เสนาดีเวลลอปเม้นท์ จำกัด (มหาชน) ELITE Services บริการระดับโรงแรม ที่ร่วมมือกับออนิกซ์ ฮอสพิทาลิตี้ กรุ๊ป (ONYX Hospitality Group) บริษัทชั้นนำในภูมิภาคเอเชียตะวันออกเฉียงใต้ ด้านการบริหารจัดการโรงแรม รีสอร์ต เซอร์วิส อพาร์ตเมนต์ และที่พักอาศัยระดับหรู ทั้งในส่วนของการรุกตลาดเซอร์วิสอพาร์ตเมนต์ในประเทศไทย และการนำ Concierge Services เข้ามาใส่ในโครงการใหม่ๆ

โดย ออนิกซ์ ฮอสพิทาลิตี้ กรุ๊ป และ บริษัท เสนา เอชเอชพี 6 จำกัด (บริษัทร่วมทุนระหว่างเสนาดีเวลลอปเม้นท์ และพันธมิตรเชิงกลยุทธ์จากญี่ปุ่น ฮันคิว ฮันชิน พร็อพเพอร์ตี้) ได้ลงนามความร่วมมืออย่างเป็นทางการในการปรับปรุงห้องพักจำนวน 86 ห้องในโครงการ “ปีติ สุขุมวิท 101” (Piti Sukhumvit 101) หนึ่งในโครงการศักยภาพจาก SENA Development ให้เป็นเซอร์วิสอพาร์ตเมนต์ระดับพรีเมียมภายใต้แบรนด์ “ชามา สุขุมวิท 101” (Shama Sukhumvit 101) ซึ่งนับว่าเป็นการสร้าง Recurring Income เพิ่มให้กับเสนาฯได้เป็นอย่างดี

และกับโครงการ NICHE PRIDE EKKAMAI ที่มาพร้อม 24 Hours Concierge ให้คุณพบกับหลากหลายบริการระดับ Exclusive ที่มาพร้อมมาตรฐานระดับโรงแรม 5 ดาว อาทิ Concierge Services ที่จะยกระดับการอยู่อาศัยเสมือนมีผู้ช่วยส่วนตัวตลอด 24 ชั่วโมง และบริการอื่นๆ ระดับคุณภาพ เพื่อสร้างสรรค์ทุกสิ่งที่คุณต้องการ หรือบริการ Reception, Doorman & Bellboy ที่พร้อมต้อนรับและมอบความช่วยเหลือดูแลสัมภาระเมื่อคุณมาถึง คลายกังวลด้วยทีมช่างคุณภาพที่มาพร้อมความใส่ใจ และระบบรักษาความปลอดภัยที่หายห่วง พร้อม Package Premium 3 ปี ดูแลทำความสะอาดภายในห้องและตรวจเช็คอุปกรณ์ไฟฟ้าภายในห้องตามกำหนดของทางโครงการ

2. การปรับ Revenue Model ในการขายโครงการให้เป็นแบบ Hybrid

ในยุคปัจจุบันที่ตลาดอสังหาริมทรัพย์เผชิญกับความท้าทายจากภาวะเศรษฐกิจซบเซา กำลังซื้อของผู้บริโภคลดลง และปัญหาการถูกปฏิเสธสินเชื่อสูงขึ้นอย่างมาก การปรับรูปแบบ Revenue Model หรือ โมเดลการสร้างรายได้ ของผู้พัฒนาโครงการจึงเป็นเรื่องที่จำเป็นและมีการนำมาใช้จริงเพิ่มขึ้นเรื่อยๆ โครงการในบางทำเลที่มีกลุ่มลูกค้าต่างชาติเยอะๆเราก็อาจจะได้เห็นการกันห้องเอาไว้ขายแบบ Leasehold มากขึ้น โดยที่ทำราคาให้ถูกลงมาอีกราว 30% เนื่องจากโควต้าต่างชาติในการซื้อคอนโดเต็ม 49% แล้ว หรือโครงการแนวราบประเภทพูลวิลล่าในเมืองตากอากาศก็มีตัวเลือกในการขายแบบสัญญาเช่าระยะยาวที่ช่วยให้ชาวต่างชาติสามารถตัดสินใจซื้อได้ง่ายกว่า

รูปแบบการขายแบบ “ขายขาด (Freehold) เพียงอย่างเดียว” เริ่มไม่ตอบโจทย์ความอยู่รอดของผู้ประกอบการอีกต่อไป ผู้พัฒนาโครงการจึงต้องหาโมเดลที่หลากหลายมากขึ้นเพื่อเพิ่มโอกาสในการขายและลดความเสี่ยงด้านการเงิน ซึ่งการปรับรูปแบบมีมากและหลากหลาย ดังนี้

การผสมผสานการขายขาดและการเช่าระยะยาว (Freehold + Leasehold)

ในทำเลยอดนิยมของชาวต่างชาติอย่างที่ภูเก็ต พัทยา และหัวหิน ที่การขายคนไทยด้วยกันเองเริ่มถึงทางตัน ก็ได้มีการขายด้วยรูปแบบนี้ในหลายๆโครงการ เพื่อเพิ่มฐานลูกค้าต่างชาติในแบบที่ไม่ต้องรอความช่วยเหลือจากรัฐบาลในเรื่องการแก้กม.การถือครองกรรมสิทธิ์ของชาวต่างชาติ ด้วยการเสนอสิทธิ์การเช่า Leasehold ระยะยาว 30 ปี ซึ่งราคาขายจะถูกกว่า Freehold ประมาณ 20-40% เมื่อครบสัญญาเช่า ผู้พัฒนาโครงการสามารถนำยูนิตนั้นกลับมาบริหารจัดการเพื่อสร้างรายได้ใหม่ได้อีกครั้ง

การขายแบบผ่อนตรงกับผู้พัฒนาโครงการ (Developer Financing/Installment)

เนื่องจากปัญหา Bank Reject สูง ผู้พัฒนาโครงการบางรายจึงเข้ามาทำหน้าที่เป็นสถาบันการเงินเอง ด้วยรูปแบบการผ่อนจ่ายที่ Flexible ขึ้น ไม่ว่าจะเป็น ผ่อนดาวน์นานพิเศษ: ยืดระยะเวลาผ่อนดาวน์เป็น 3-5 ปี หรือการจ่ายผ่อนดาวน์แบบบอลลูนเป็นบางงวด เพื่อให้ผู้ซื้อมีเวลาเตรียมตัวด้านการเงิน และผ่อนตรงโดยไม่ใช้ธนาคาร: ผู้ซื้อทำสัญญาและผ่อนชำระค่างวดกับโครงการโดยตรงเป็นระยะเวลาสั้น-ปานกลาง เช่น 5 ปี ในแบบที่ไม่มีดอกเบี้ย ก่อนที่จะโอนกรรมสิทธิ์ ซึ่งทั้ง 2 แบบนี้จะเหมาะกับผู้ซื้อที่มีศักยภาพในการจ่ายค่าผ่อนชำระได้ทุกงวด โปะปิดยอดครบได้เร็วในไม่กี่ปี แต่ดันมาโดน Bank Reject เพราะติดปัญหาเรื่องเอกสาร หรือคุณสมบัติบางประการ เช่น กลุ่มเจ้าของกิจการ หรือกลุ่มฟรีแลนซ์ รวมไปถึงกลุ่มพนักงานที่ทำงานในต่างประเทศ ซึ่งผู้พัฒนาโครงการต้องรับความเสี่ยงด้านการเงินและการผิดนัดชำระหนี้เอง ทั้งนี้มีข้อควรระวังสำหรับกลุ่มลูกค้าก็คือ ควรเลือกที่จะผ่อนตรงกับทางโครงการ หรือผู้ที่เป็นเจ้าของกรรมสิทธิ์ในทรัพย์นั้นๆเท่านั้น ไม่ควรเลือกที่จะผ่อนตรงกับพนักงานขาย หรือบริษัทเงินทุนใดๆที่ไม่ได้เป็นเจ้าของกรรมสิทธิ์โดยตรง และคิดอัตราดอกเบี้ยที่แพงจนเกินไป

โมเดลการเช่าเพื่อซื้อ (Rent-to-Own)

เป็นกลยุทธ์ที่ตอบโจทย์กำลังซื้อที่ยังไม่พร้อมในปัจจุบัน แต่มีศักยภาพในอนาคต โดยดีเวลอปเปอร์บางรายก็มองว่าผลิตภัณฑ์แนว Rent to own หรือเช่าระยะยาวเพื่อทดแทนการจ่ายค่าดาวน์จนกว่าจะกู้แบงค์ผ่านได้ก็เป็นทางเลือกที่ค่อนข้างจะตอบโจทย์สำหรับกลุ่ม First Jobber หรือคนวัยทำงานที่ต้องการสร้างประวัติทางการเงิน (Credit Score) และมีข้อดีคือเป็นการทดลองอยู่จริง และช่วยให้ผู้ซื้อสะสมเงินดาวน์ไปในตัว เป็นการลดภาระการขอสินเชื่อธนาคารในครั้งแรก

ซึ่งรูปแบบที่มักใช้กันก็คือ ผู้ซื้อเช่าที่อยู่อาศัยเป็นระยะเวลาหนึ่ง เช่น 1-3 ปี โดยที่ค่าเช่าส่วนหนึ่งจะถูกนำไปหักลบออกจากราคาขาย เมื่อครบกำหนดเช่า ผู้เช่ามีสิทธิ์ตัดสินใจซื้อได้ (Option to Buy) โดยแคมเปญที่เราคุ้นหน้าค้าตากันดีก็คือ เสนาฯ “LivNex เช่าออมบ้าน”

การปรับโมเดลเป็น Hybrid Property (สร้างรายได้หลายทาง)

เป็นการนำโครงการอสังหาฯ ที่ขายได้ยากมาสร้างรายได้หมุนเวียน (Recurring Income) จนกว่าจะขายได้ ด้วยรูปแบบการทำ Asset Management ที่ให้ความสำคัญกับการสร้างกระแสเงินสดในระยะยาวควบคู่ไปกับการขายขาด ด้วยการแบ่งพื้นที่บางส่วนของโครงการออกมาพัฒนาเชิงพาณิชย์เพื่อปล่อยเช่า โดยผู้พัฒนาโครงการอาจจะตั้งเป้าให้พื้นที่เชิงพาณิชย์สามารถสร้างรายได้หมุนเวียน คิดเป็น 10-15% ของรายได้รวมทั้งหมดของบริษัท เพื่อเป็นกันชนทางการเงินในช่วงที่ตลาดอสังหาฯ ผันผวน ไม่ว่าจะเป็น

ร้านค้าและพื้นที่ค้าปลีก (Retail Spaces): พื้นที่ชั้นล่างของอาคารคอนโดมิเนียม หรืออาคารพาณิชย์ที่สร้างแยกออกมาภายในโครงการ สำหรับร้านสะดวกซื้อ ร้านอาหาร คาเฟ่ ซาลอน หรือบริการต่าง ๆ

พื้นที่สำนักงาน/ Co-working Spaces: เปลี่ยนอาคารจอดรถบางส่วน หรือพื้นที่อาคารพาณิชย์ที่สร้างแยกออกมา ให้เป็นสำนักงานขนาดเล็ก (Small Office Home Office – SOHO) หรือพื้นที่ทำงานร่วมกัน เพื่อตอบโจทย์เทรนด์การทำงานแบบ Hybrid และดึงดูดกลุ่มคนทำงานอิสระหรือ Startups ให้เข้ามาอยู่ในโครงการ

พื้นที่เก็บของ/ Self-Storage: ในบางทำเล อาจมีการเปลี่ยนพื้นที่ที่ไม่ถูกใช้งานให้เป็นพื้นที่เก็บของให้เช่าสำหรับลูกบ้านหรือบุคคลภายนอก

Serviced Apartments / Co-Living: เปลี่ยนยูนิตที่เหลือขายมาบริหารจัดการเป็นห้องเช่าระยะสั้นหรือระยะยาวแบบมีบริการ โดยเฉพาะคอนโดมิเนียม

Airbnb Management / Short-term Rental: แยกจำนวนยูนิตออกมาเพื่อบริหารจัดการให้เช่ารายวัน/รายสัปดาห์ (ในโครงการที่ได้รับอนุญาต หรือเป็นโครงการแนว Investment Property ที่ให้ผลตอบแทนแบบ Rental Pool Program) เพื่อสร้างรายได้หมุนเวียนรอการขาย

ข้อได้เปรียบของโมเดล Hybrid Property มีหลายอย่างครับ ทั้งในเรื่องของ การลดการพึ่งพิงตลาดการขาย ที่หากยอดขายที่อยู่อาศัยชะลอตัว รายได้ค่าเช่าจากพื้นที่เชิงพาณิชย์ยังคงเป็นกระแสเงินสดหล่อเลี้ยงบริษัท / เพิ่มมูลค่าการขาย การมีร้านค้าและบริการครบครันภายในโครงการ (Amenity) ถือเป็นจุดขายสำคัญที่ช่วยให้ยูนิตที่อยู่อาศัยขายง่ายขึ้นในราคาที่สูงขึ้น / และเพิ่มความยืดหยุ่นทางการเงิน เพราะจะทำให้ผู้พัฒนาสามารถถือครองพื้นที่เชิงพาณิชย์ไว้ได้นาน เพื่อรอปล่อยเช่าในช่วงที่อัตราค่าเช่าสูงขึ้น หรือตัดสินใจขายพื้นที่เหล่านั้นออกไปในอนาคตเพื่อทำกำไรก้อนใหญ่ (En-bloc Sale)

ในมุมมองผม ดีเวลลอปเปอร์ที่โดดเด่นในด้านนี้คือ Siamese Asset ครับ โดยเฉพาะอย่างยิ่งกับโครงการ Landmark at MRTA Station ที่หลายๆคนมองว่าเรื่อง Branding อาจดูสับสน แต่เรื่องการหารายได้คือเฉียบมากครับ

3. เพิ่ม Investment Purpose ให้มากขึ้นสำหรับกลุ่มสินค้าแนวราบ

ตลาดแนวราบโดยเฉพาะกลุ่มระดับราคา 20 ล้านบาทขึ้นไปอาจจะดูเป็น “เดอะแบก” มาตลอดช่วง 5 ปีที่ผ่านมาสำหรับดีเวลลอปเปอร์ชั้นนำหลายราย จากกำลังซื้อมหาศาลของกลุ่ม YOLO และ Young Affluent รวมถึงดีมานด์ของชาวต่างชาติที่ต้องการย้ายมาพำนักในแบบถาวรที่ไทย (ส่วนจะซื้อโดยวิธีการอะไรก็อีกเรื่องหนึ่ง) การพัฒนาบ้านหรูราคาสูงกลายเป็นกลุ่ม “A Must Segment” สำหรับทุกดีเวลลอปเปอร์ที่ต้องการเกาะกระแสดีมานด์ที่กำลังขึ้นสู่จุดสูงสุด จนกลายเป็นว่าในปัจจุบันปริมาณซัพพลายกลับมีเติมเข้ามาอย่างมากล้น เกินกว่าจำนวนคนซื้อ เพราะต้องอย่าลืม Logic ที่สำคัญว่า ใครมันจะไปบ้าซื้อบ้านหรูเป็นร้อยล้านเพื่ออยู่เองได้ทีละหลายๆหลัง เพราะบ้านหรูต่างกับคอนโดหรูตรงที่มีดีมานด์ในการซื้อที่น้อยกว่า และมีทำเลที่เป็นรองกว่า อาจจะไม่เหมาะกับการซื้อเพื่อลงทุนปล่อยเช่าเท่าไหร่นัก โดยคนซื้อเกือบทั้งหมดล้วนแต่เป็น Real Demand ที่ต้องการอยู่อาศัยจริงในแบบทันที (ไม่รวมกลุ่มบ้านตากอากาศเพื่อการลงทุน) ในขณะที่คนซื้อเพื่อปล่อยเช่าคนต่างชาติที่สามารถจ่ายได้ในเดือนละหลายๆแสนก็มีอยู่จำกัดมากๆเพียงแค่บางทำเล ที่สำคัญก็คือมีคนไทยส่วนน้อยที่เลือกจ่ายค่าเช่าในหลักแสน สู้เอาเงินไปผ่อนแบงค์ได้เป็นเจ้าของเองเลยไม่ดีกว่าหรือ ผลลัพธ์ก็คือตอนนี้ยอดขายในกลุ่มเซกเมนท์นี้เริ่มทรงตัว ไม่หวือหวาเหมือนในอดีต โดยที่มีจำนวนยูนิตเหลือขายสะสมเพิ่มเข้ามามากหลายพันยูนิต

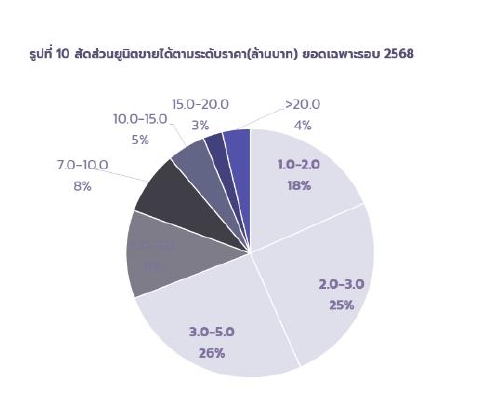

อ้างอิงข้อมูลจากธนาคารเกียรตินาคินภัทร [KKP] พบว่ากลุ่มบ้านเดี่ยวราคาสูง 25-50 ลบ. มีจำนวนยูนิตเหลือขายเพิ่มขึ้นมามากในช่วง 1-2 ปีที่ผ่านมา และอยู่ในระดับสูงถึง 3,000 ยูนิต ที่ต้องใช้เวลา 5-6 ปี ในการขาย และในปี 2569 ผลกระทบจากภาคส่งออกและธุรกิจ เกี่ยวเนื่องจะกระทบกับผู้ประกอบการหลายรายในโซนอุตสาหกรรม และจะส่งผลต่อยอดขายบ้านราคาสูงด้วย โดยจากแผนผังแสดงสัดส่วนยูนิตขายได้ตามระดับราคา ที่ระดับราคา 1-2 ล้านบาท มีสัดส่วน 18% ระดับราคา 2-3 ล้านบาท 25% ระดับราคา 3-5 ล้านบาท 26% ดังนั้น ทั้ง 3 ระดับราคานี้จะมีสัดส่วนรวมอยู่ที่ 69% สะท้อนให้เห็นถึงรายได้ของผู้ซื้อบ้านส่วนใหญ่อยู่ที 20,000 – 100,000 บาท/เดือน/ครัวเรือน ส่วนบ้านระดับราคาตั้งแต่ 20 ล้านบาทขึ้นไป มีผู้ที่มีกาลังซื้อเพียง 4 % ของจำนวนบ้านที่ขายได้ทั้งหมด ซึ่งกลุ่มบ้านราคาสูงนี้เดิมไม่ได้รับผลกระทบเรื่องรายได้เท่าไร แต่ในปี 2568 เริ่มมีความชัดเจนของปัญหาที่เริ่มก่อตัวขึ้น ส่งผลต่อปริมาณบ้านราคาสูงเหลือขายในอนาคตได้