วิเคราะห์แนวนโยบาย Macroprudential สำหรับสินเชื่อ เพื่อที่อยู่อาศัย เพิ่มดาวน์ 20% ยาแรงหรือแค่ยาชา?

เกริก บุณยโยธิน

05 October, 2018 at 20.45 pm

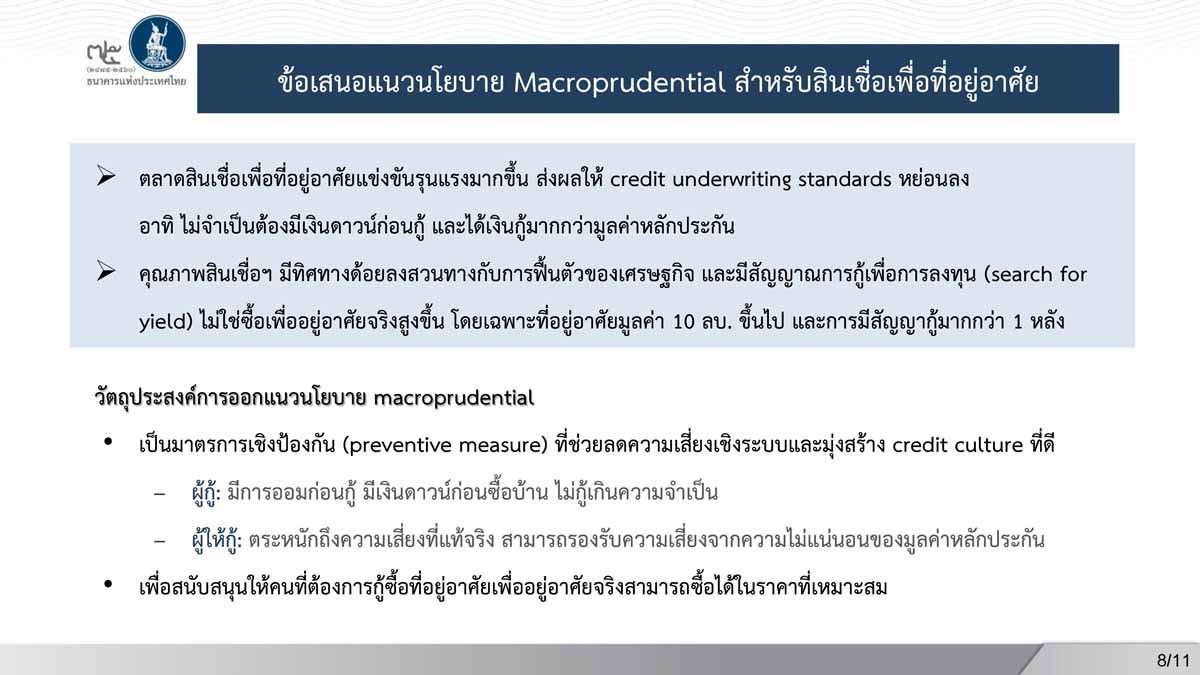

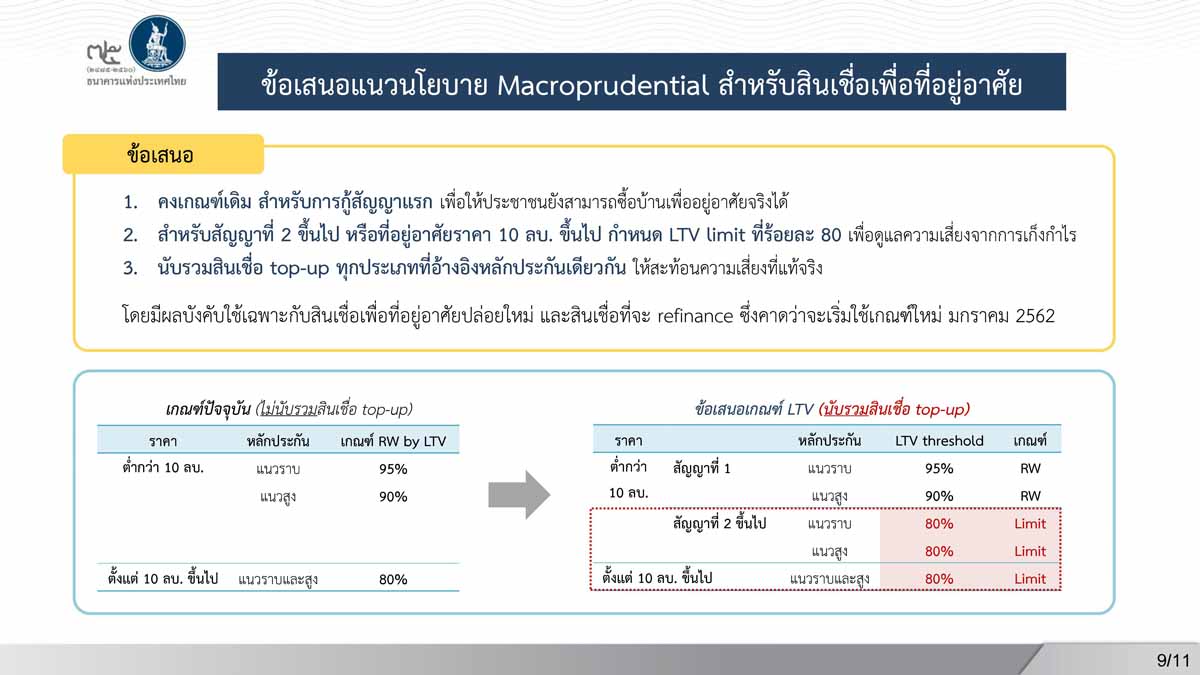

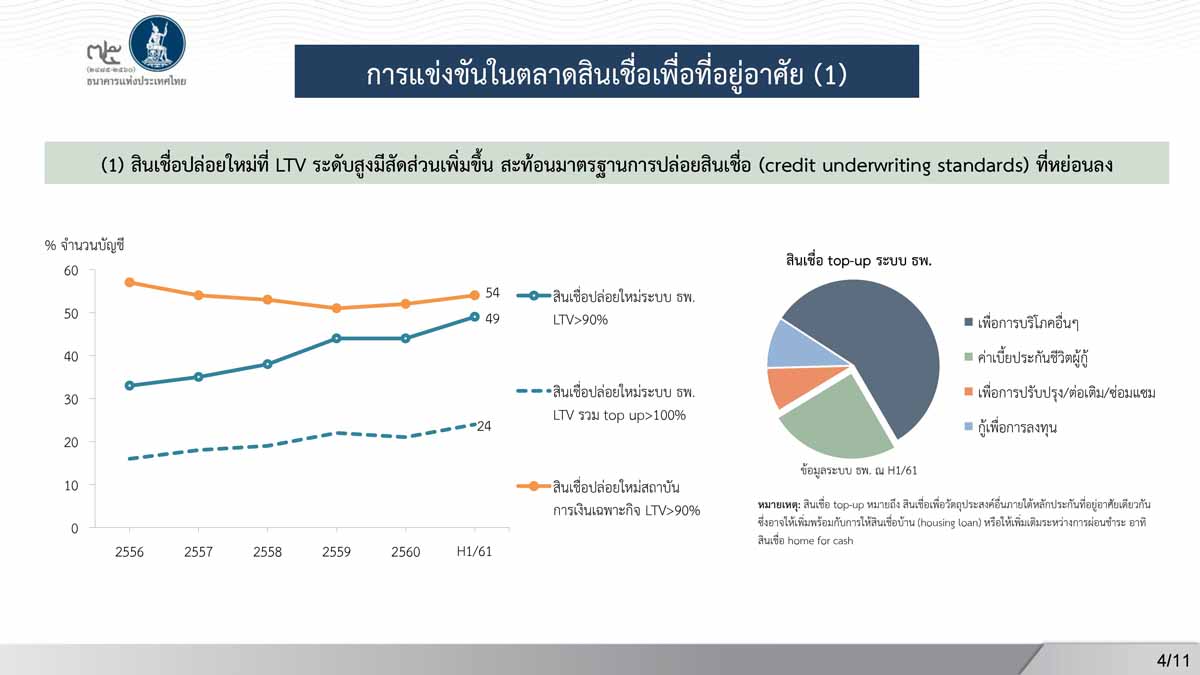

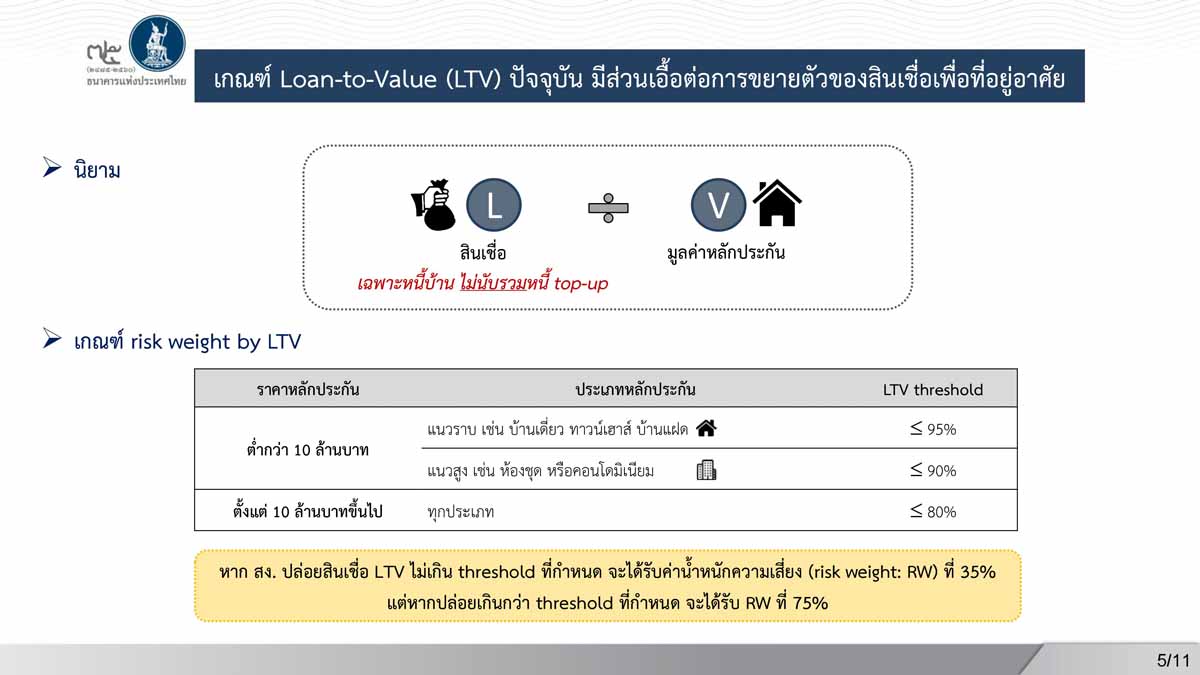

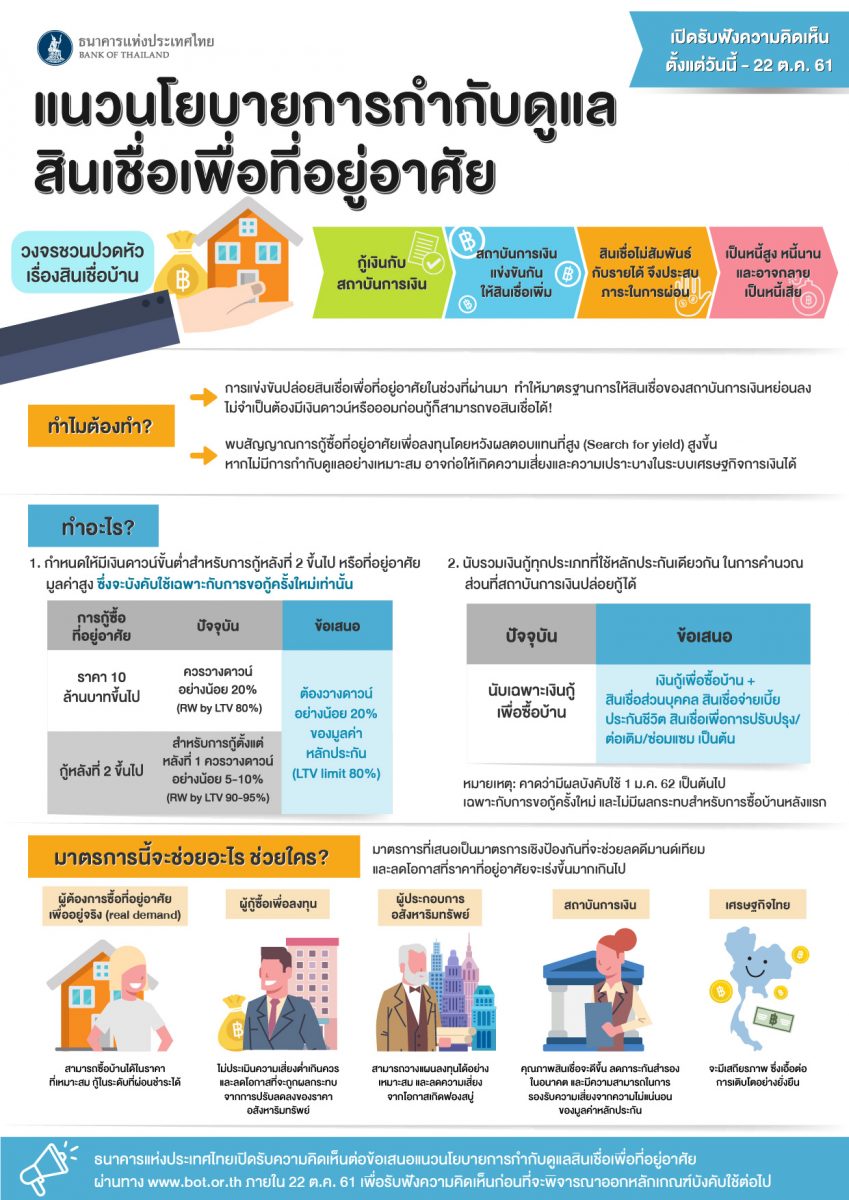

มีคนถามผมเข้ามาถึงเรื่องที่ธนาคารแห่งประเทศไทยได้ ออกข้อเสนอแนวนโยบาย Macroprudential สำหรับสินเชื่อเพื่อที่อยู่อาศัย โดยมีจุดมุ่งหมายเพื่อคุมสัดส่วน สินเชื่อต่อมูลค่าหลักประกัน (LTV) ที่ทุกวันนี้ธนาคารพาณิชย์ปล่อยมากและเยอะเกินไป จนทำให้คนที่กู้แทบจะไม่มีเงินเหลือในการส่งบ้านแต่ละเดือน เพราะหนี้อื่นๆเยอะไปหมด เช่นเดียวกับการสกัดขบวนการซื้อคอนโดเงินเหลือจากการที่แบงค์ปล่อยกู้เกินราคาสินทรัพย์ จนผู้กู้เกิดภาระหนี้เพิ่มโดยไม่จำเป็นแต่ธนาคารกินดอกเบี้ยสบายไป สามารถอ่านข้อมูลเพิ่มเติมได้จากข่าวนี้ https://www.prachachat.net/finance/news-229745

…แค่ธปท.ออกข่าวนี้มา โดยที่ยังไม่เริ่มเปิด Public Hearing และบังคับใช้จริง ก็ทำให้นักลงทุนใน real estate industry ทั้งสายหุ้นและดีเวลลอปเปอร์ตื่นตระหนกกันเป็นแถว