ตลาดโรงแรมกรุงเทพฯและภูเก็ต ครึ่งปีหลัง 2024

เกริก บุณยโยธิน

24 March, 2025 at 10.56 am

ภาพรวมตลาด (Market Overview)

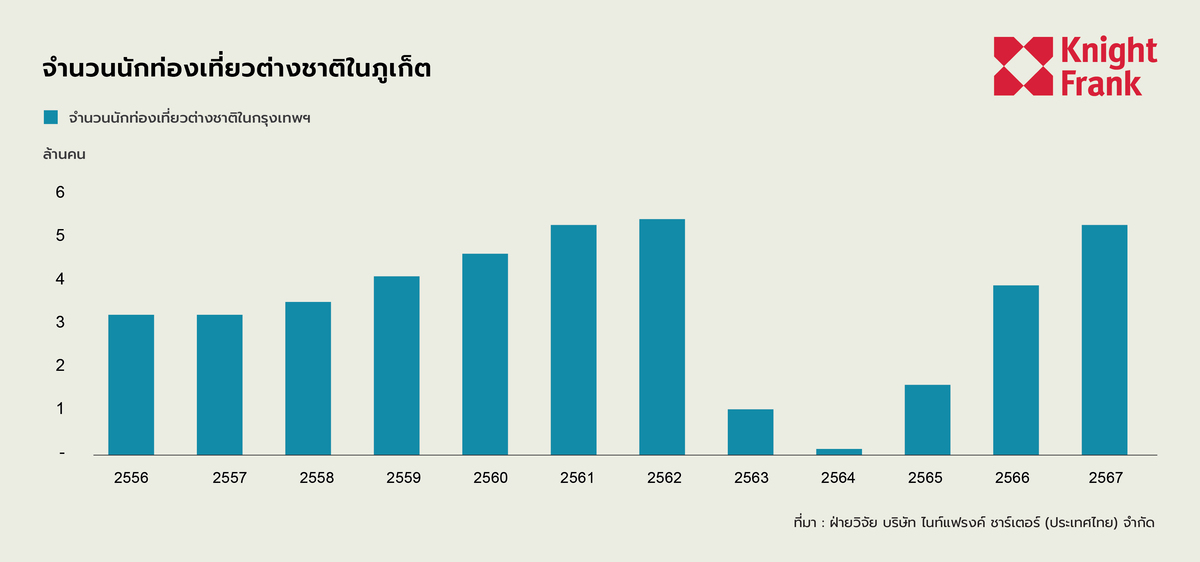

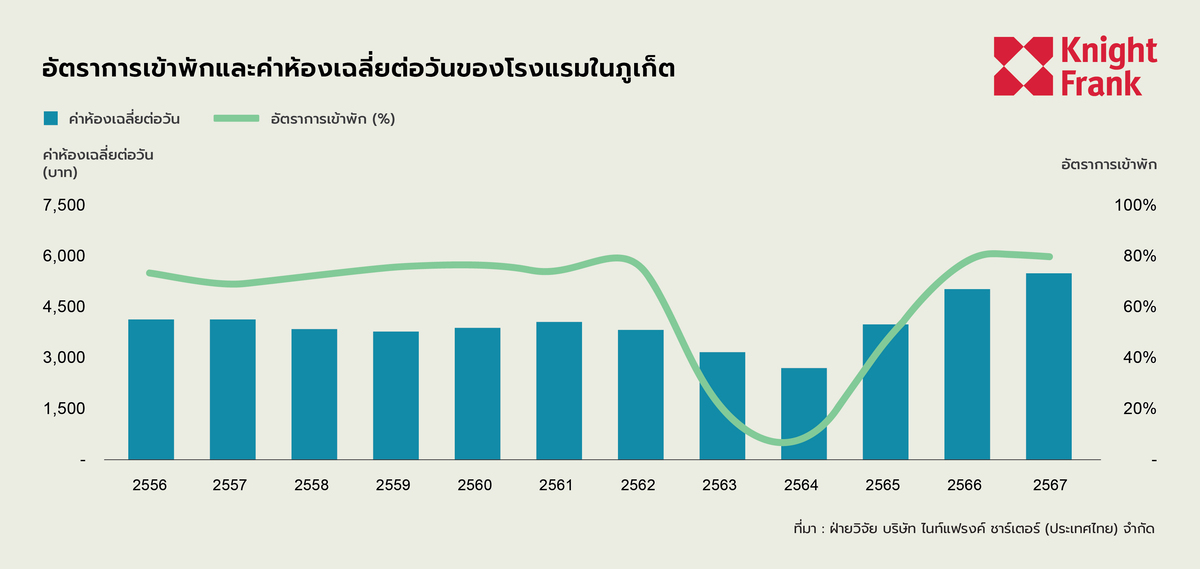

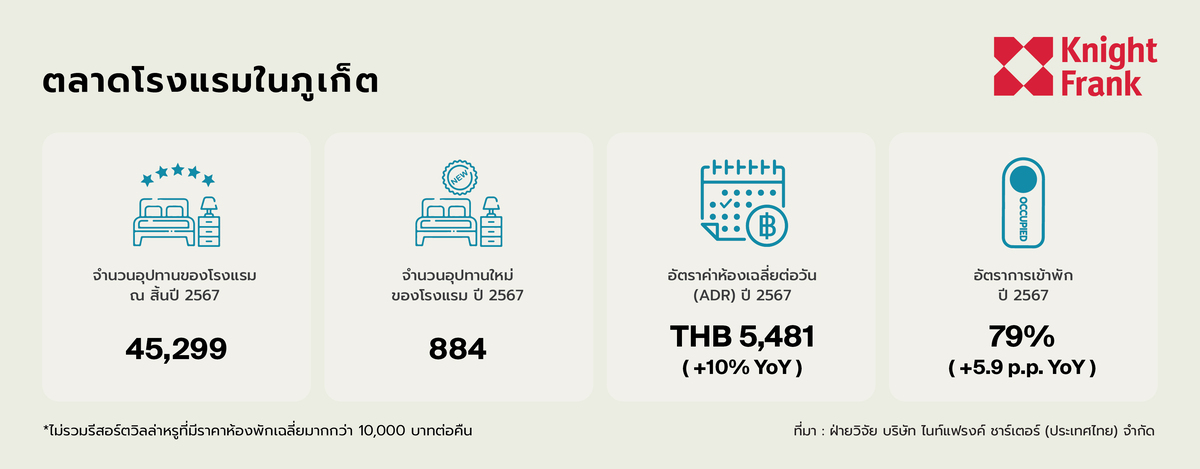

ภาคโรงแรมของไทยยังคงเติบโตอย่างแข็งแกร่งในปี 2567 โดยกรุงเทพฯ และภูเก็ตมีอัตราการเข้าพักเฉลี่ย 79% อัตราค่าห้องพักเฉลี่ยต่อวัน (ADR) ทำสถิติสูงสุดที่ 4,241 บาทในกรุงเทพฯ (+7.4% YoY) และ 5,481 บาทในภูเก็ต (+10% YoY) ซึ่งได้รับแรงหนุนจากนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นอย่างมาก โดยเฉพาะจากจีน รัสเซีย และอินเดีย นอกจากนี้ นโยบายยกเว้นวีซ่าและการขยายเส้นทางบินระหว่างประเทศยังช่วยกระตุ้นความต้องการเดินทางกรุงเทพฯ มีการเติบโตอย่างต่อเนื่องในกลุ่มโรงแรมระดับกลางถึงระดับบน ขณะที่ภูเก็ตกำลังพัฒนาไปสู่ตลาดไลฟ์สไตล์ระดับพรีเมียม ในปี 2568 คาดว่าอัตราค่าห้องพักจะเติบโตในอัตราที่ชะลอตัวลง แต่ยังคงมีอัตราการเข้าพักแข็งแกร่งที่ประมาณ 80% โดยได้รับแรงสนับสนุนจากการฟื้นตัวของการท่องเที่ยวและความเชื่อมั่นของนักลงทุน

ภาพรวมตลาดโรงแรมในกรุงเทพฯ

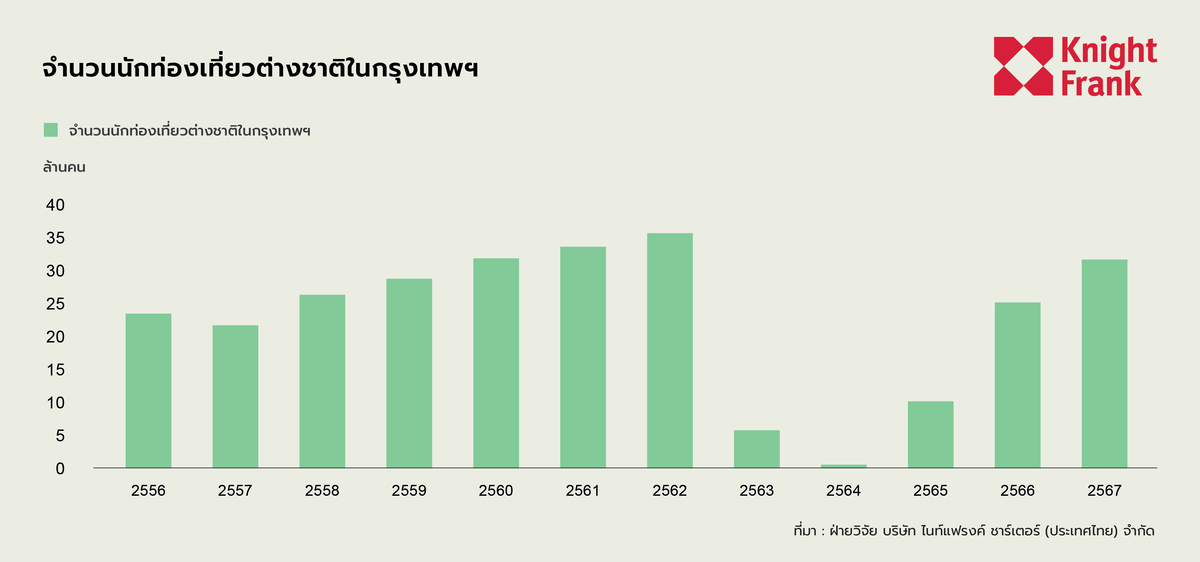

ในปี 2567 อุตสาหกรรมการท่องเที่ยวของกรุงเทพฯ ยังคงฟื้นตัวอย่างแข็งแกร่ง ซึ่งเป็นแนวโน้มที่เริ่มขึ้นตั้งแต่ช่วงปลายปี 2565 จำนวนนักท่องเที่ยวต่างชาติเติบโตขึ้น 27% เมื่อเทียบกับปีก่อนหน้า (YoY) คิดเป็น 31.6 ล้านคน แม้จะยังต่ำกว่าระดับก่อนการแพร่ระบาดอยู่ 11% ในทางกลับกัน การเดินทางภายในประเทศขยายตัวเพียงเล็กน้อย โดยเพิ่มขึ้น 3% YoY เป็น 14.8 ล้านคน ซึ่งยังต่ำกว่าระดับก่อนการแพร่ระบาดอยู่ 17% จำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นช่วยผลักดันอัตราการเข้าพักโรงแรมให้สูงขึ้น 2.8 จุดเปอร์เซ็นต์ (p.p.) ขณะที่อัตราค่าห้องพักเฉลี่ยปรับตัวขึ้น 7.4% YoY ทำสถิติสูงสุดเป็นประวัติการณ์

ตลาดนักท่องเที่ยวหลักยังคงเป็นเอเชีย โดยคิดเป็น 73% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมด จีนเป็นผู้นำตลาดด้วยอัตราการเติบโตสูงถึง 91% YoY หรือคิดเป็น 6.73 ล้านคน (19% ของนักท่องเที่ยวทั้งหมด) รองลงมาคือ มาเลเซีย (14%) อินเดีย (6.0%) และเกาหลีใต้ (5.3%) ยุโรปเป็นแหล่งนักท่องเที่ยวอันดับสอง คิดเป็น 21% ของนักท่องเที่ยวทั้งหมด โดยมีรัสเซียเป็นตลาดหลัก (4.9%) ตามด้วยสหราชอาณาจักร (2.7%) เยอรมนี (2.5%) และฝรั่งเศส (2.0%) ความแข็งแกร่งอย่างต่อเนื่องของตลาดเหล่านี้ช่วยสนับสนุนภาคธุรกิจโรงแรมในกรุงเทพฯ ส่งผลให้อัตราการเข้าพักเพิ่มขึ้นและอัตราค่าห้องพักทำสถิติสูงสุด

ปัจจัยสนับสนุนสำคัญ ได้แก่ มาตรการกระตุ้นการท่องเที่ยวของรัฐบาล เช่น การขยายระยะเวลายกเว้นวีซ่าตั้งแต่เดือนกรกฎาคม 2567 อนุญาตให้พลเมืองจาก 93 ประเทศสามารถพำนักในประเทศไทยได้นานถึง 60 วัน นอกจากนี้ ยังมีการเปิดตัววีซ่าใหม่อย่าง Destination Thailand Visa (DTV) ซึ่งเป็นวีซ่าหลายปี (5 ปี) สำหรับแรงงานระยะไกลและชาวต่างชาติที่ทำงานแบบดิจิทัลโนแมด โดยสามารถพำนักได้สูงสุด 180 วันต่อครั้ง

อุปสงค์และอุปทาน

ธุรกิจโรงแรมในกรุงเทพฯ มีผลการดำเนินงานที่แข็งแกร่งในปี 2567 โดยอัตราการเข้าพักเพิ่มขึ้นเป็น 79% หรือเพิ่มขึ้น 2.8 จุดเปอร์เซ็นต์จากปีก่อนหน้า อัตราการเข้าพักเติบโตอย่างต่อเนื่องตลอดทั้งปี โดยเดือนกุมภาพันธ์และธันวาคมทำสถิติสูงสุดที่ 84% ซึ่งสูงกว่าตัวเลขของปี 2566 ที่ 74% และ 82% ตามลำดับ แม้แต่เดือนกันยายนซึ่งมักเป็นช่วงที่จำนวนนักท่องเที่ยวน้อยที่สุด ก็ยังปรับตัวดีขึ้นจาก 73% ในปี 2566 เป็น 75% ในปี 2567 ซึ่งสะท้อนถึงความแข็งแกร่งของภาคการท่องเที่ยวที่ได้รับแรงหนุนจากจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น

อัตราค่าห้องพักเฉลี่ยต่อวัน (ADR) ก็เติบโตอย่างโดดเด่น โดยเพิ่มขึ้นจาก 3,948 บาทในปี 2566 เป็นสถิติสูงสุดที่ 4,241 บาทในปี 2567 ซึ่งส่งผลให้รายได้เฉลี่ยต่อห้องพักทั้งหมด (RevPAR) ในโรงแรมทั่วกรุงเทพฯเพิ่มขึ้นอย่างต่อเนื่อง แม้ว่าช่วงต้นปี (มกราคม) จะมีการชะลอตัวเล็กน้อย แต่เดือนกุมภาพันธ์ก็สามารถทำสถิติสูงสุดที่ 4,567 บาท สอดคล้องกับฤดูกาลท่องเที่ยว ส่วนช่วงกลางปีที่โดยปกติเป็นช่วงโลว์ซีซั่น ก็ยังคงมีการเติบโตปานกลาง ขณะที่เดือนธันวาคมเป็นเดือนที่มีการเติบโตสูงสุด โดยเพิ่มขึ้นถึง 17% YoY ได้รับแรงหนุนจากฤดูกาลท่องเที่ยวและการใช้จ่ายของนักท่องเที่ยวที่เพิ่มขึ้น

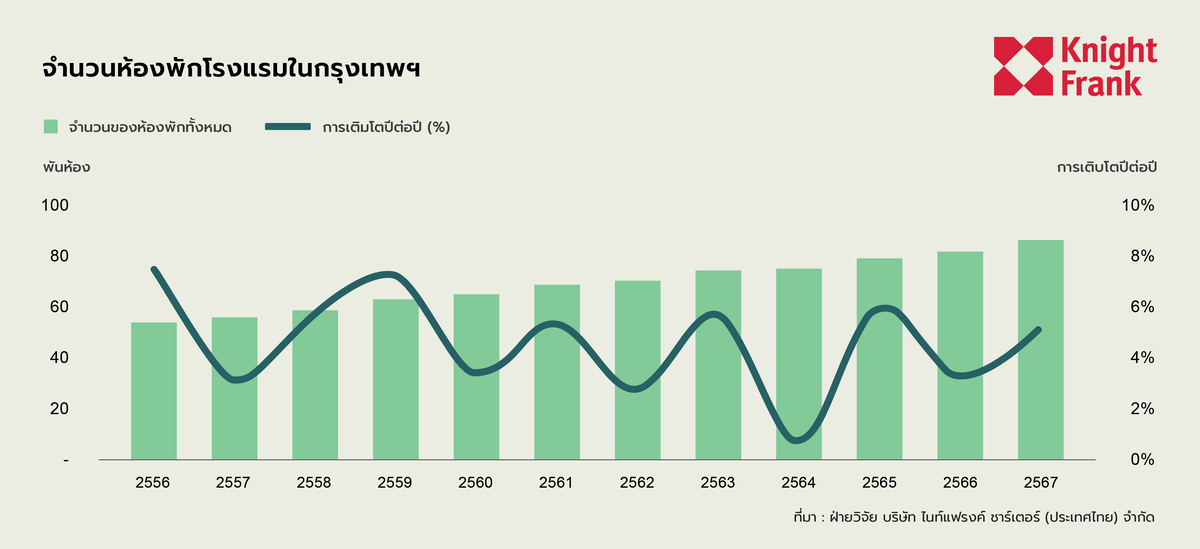

ในด้านอุปทาน กรุงเทพฯ มีโรงแรมใหม่เพิ่มขึ้น 15 แห่งในปี 2567 คิดเป็นห้องพักใหม่ 3,226 ห้อง ทำให้จำนวนห้องพักทั้งหมดเพิ่มขึ้นเป็น 84,789 ห้อง โรงแรมที่เปิดใหม่ครอบคลุมทุกระดับราคา ตั้งแต่โรงแรมระดับประหยัด เช่น Holiday Inn Express Bangkok Central Pier ไปจนถึงโครงการหรูหราอย่าง Dusit Central Park, The Ritz-Carlton และ Grande Centre Point Lumpini การพัฒนาใหม่ส่วนใหญ่มุ่งเน้นไปที่กลุ่มโรงแรมระดับบน-กลาง (upper-midscale) และระดับอัปสเกล (upscale) ซึ่งนำโดยแบรนด์ดัง เช่น Moxy, Mercure, Hilton Garden Inn และ The StandardX

พื้นที่ที่มีการเติบโตสูง ได้แก่ ย่านสีลม-สาทร ซึ่งยังคงเป็นศูนย์กลางธุรกิจและการท่องเที่ยว ย่านลุมพินี-สยาม ที่กำลังขยายตัว และ ย่านริเวอร์ไซด์ ที่ได้รับความนิยมในตลาดโรงแรมระดับอัปสเกล โดยมีโรงแรมใหม่ เช่น Hilton Garden Inn และ Glow Bangkok Riverside ที่ช่วยเสริมความน่าสนใจของทำเลริมแม่น้ำ

แบรนด์โรงแรมระดับนานาชาติ เช่น Marriott, Accor, Hilton และ IHG ยังคงเป็นผู้เล่นหลักในตลาด ขณะที่แบรนด์ไทย เช่น Dusit และ Grande Centre Point ยังคงแข่งขันได้ดี การพัฒนาโครงการขนาดใหญ่สะท้อนถึงความเชื่อมั่นของนักลงทุนในตลาดโรงแรมกรุงเทพฯ โดยโรงแรมใหม่ขนาดใหญ่ เช่น Moxy Ratchaprasong (532 ห้อง) และ Grande Centre Point Lumpini (512 ห้อง) แสดงให้เห็นแนวโน้มของโรงแรมที่มีจำนวนห้องพักสูงในทำเลศักยภาพ

นอกจากนี้ โรงแรมบูติกขนาดเล็ก เช่น The StandardX (62 ห้อง) และ Lumen Udomsuk (102 ห้อง) กำลังจับกลุ่มนักท่องเที่ยวที่มองหาประสบการณ์เฉพาะตัว อีกหนึ่งแนวโน้มสำคัญคือ การลงทุนจากผู้ประกอบการในเอเชีย โดยเฉพาะจากญี่ปุ่น ซึ่งเห็นได้จากการเปิดตัว Sotetsu Grand Fresa Bangkok (126 ห้อง) ซึ่งสะท้อนถึงความสนใจของนักลงทุนญี่ปุ่นในตลาดโรงแรมกรุงเทพฯ ขณะเดียวกัน ผู้ประกอบการไทย เช่น Cross Hotels (Lumen Bangkok Udomsuk Station) และ Baiyoke Group (Queensland Hotel Bangkok) ยังคงขยายธุรกิจอย่างต่อเนื่อง เพิ่มความหลากหลายและส่งเสริมการแข่งขันในตลาดระดับกลาง-บน (midscale และ upper-midscale)