ดีดีพร็อพเพอร์ตี้คาดตลาดอสังหาฯ ปี 67 ยังเผชิญความท้าทายต่อเนื่อง “เศรษฐกิจฟื้นช้า – ดอกเบี้ยสูง” ปัจจัยสกัดคนไทยไม่พร้อมมีบ้านดีดีพร็อพเพอร์ตี้คาดตลาดอสังหาฯ ปี 67 ยังเผชิญความท้าทายต่อเนื่อง “เศรษฐกิจฟื้นช้า – ดอกเบี้ยสูง” ปัจจัยสกัดคนไทยไม่พร้อมมีบ้าน

เกริก บุณยโยธิน

17 January, 2024 at 16.45 pm

ตลาดอสังหาริมทรัพย์ในปี 2566 เป็นอีกปีที่ทั้งผู้บริโภคและผู้ประกอบการต้องเผชิญความท้าทายรอบด้านต่อเนื่องมาจากปีก่อนหน้า โดยปัจจัยหลัก ๆ มาจากเศรษฐกิจที่เติบโตช้ากว่าที่คาด และอัตราดอกเบี้ยที่อยู่ในระดับสูง ส่งผลให้กำลังซื้อผู้บริโภคชะลอตัวตามไปด้วย ดีดีพร็อพเพอร์ตี้ (DDproperty) เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์อันดับ 1 ของไทย เผยรายงาน DDproperty Thailand Property Market Outlook 2024 รวบรวมข้อมูลเชิงวิเคราะห์ในหลากหลายแง่มุม สรุปภาพรวมตลาดอสังหาริมทรัพย์ในปี 2566 ทั้งในมุมอุปสงค์และอุปทาน พร้อมทั้งคาดการณ์แนวโน้มในตลาดอสังหาริมทรัพย์ที่ต้องจับตามองในปี 2567 เพื่อช่วยให้ผู้ซื้อ ผู้ขาย ผู้เช่า หรือนักลงทุนได้เข้าใจถึงสถานการณ์ความเคลื่อนไหวในตลาดที่อยู่อาศัย และสามารถตัดสินใจบนเส้นทางอสังหาริมทรัพย์ได้อย่างมั่นใจยิ่งขึ้น

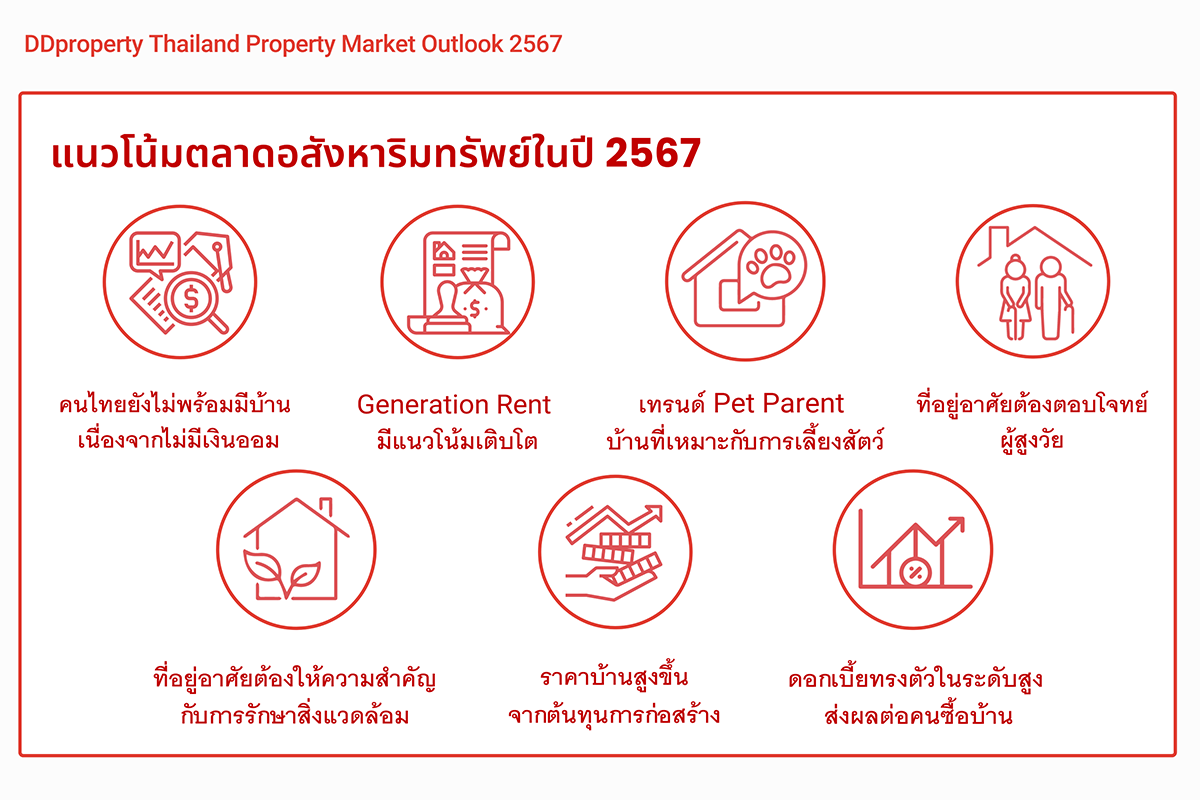

สรุปภาพรวมตลาดอสังหาฯ ปี 66 ราคาซื้อชะลอตัว ตลาดเช่าแรงไม่แผ่ว

ภาพรวมตลาดอสังหาริมทรัพย์ในปี 2566 ยังคงชะลอตัวจากหลายปัจจัย ประกอบกับยังไม่มีมาตรการกระตุ้นภาคอสังหาริมทรัพย์ที่โดดเด่นเพียงพอจะดึงดูดใจผู้บริโภค ส่งผลให้กำลังซื้อยังคงชะลอตัวตามสภาพเศรษฐกิจ ขณะที่ราคาที่อยู่อาศัยมีแนวโน้มเพิ่มขึ้นตามต้นทุนการก่อสร้าง ส่งผลให้เทรนด์การเช่าที่อยู่อาศัยยังครองความนิยมและมีทิศทางเติบโตอย่างน่าสนใจ

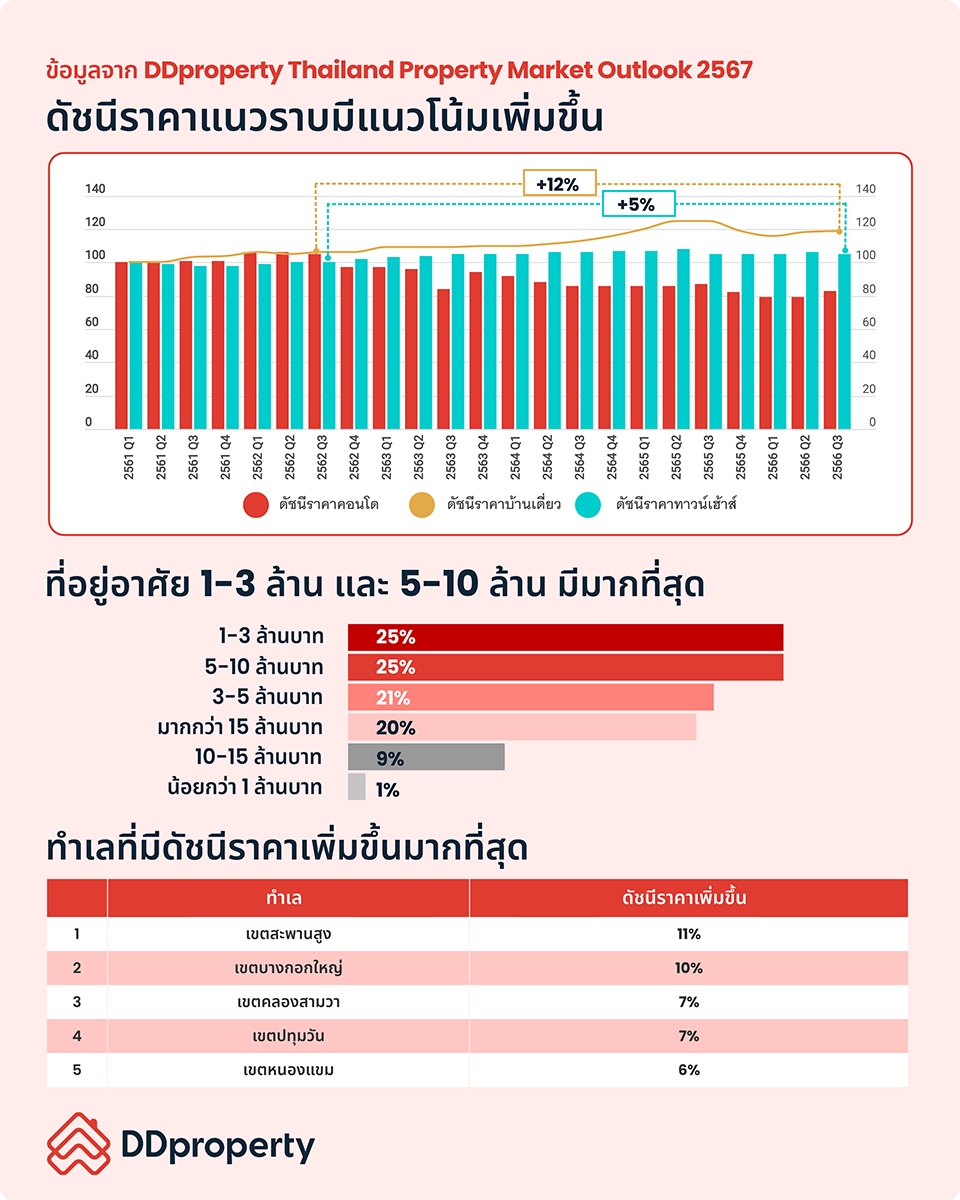

– ดัชนีราคาอสังหาฯ ลดลง 5% ในรอบปี โดยคอนโดฯ ลดมากที่สุด ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Outlook 2024 พบว่า ดัชนีราคาที่อยู่อาศัยในกรุงเทพฯ ในช่วงไตรมาส 3 ปี 2566 ปรับเพิ่มขึ้น 3% จากไตรมาสก่อน (QoQ) แต่ลดลง 5% จากปีก่อนหน้า (YoY) และลดลงถึง 7% จากช่วงเดียวกันก่อนเกิดการแพร่ระบาดของเชื้อไวรัสโควิด-19 (ไตรมาส 3 ปี 2562) อย่างไรก็ตาม คาดการณ์ว่าในปี 2567 ดัชนีราคาบ้านเดี่ยวมีแนวโน้มจะปรับตัวเพิ่มขึ้นอีกจากต้นทุนการก่อสร้าง รวมถึงราคาที่ดินที่สูงขึ้น

เมื่อแบ่งตามประเภทที่อยู่อาศัยพบว่าในช่วงปลายปี 2566 มีเพียงทาวน์เฮ้าส์ที่ดัชนีราคาทรงตัว ขณะที่คอนโดมิเนียมและบ้านเดี่ยวต่างมีดัชนีราคาลดลง (ลดลง 5% YoY และลดลง 4% YoY ตามลำดับ) อย่างไรก็ดี หากเปรียบเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯ พบว่าดัชนีราคาของที่อยู่อาศัยแนวราบปรับตัวเพิ่มขึ้นอย่างน่าสนใจ โดยบ้านเดี่ยวเพิ่มขึ้น 12% และทาวน์เฮ้าส์เพิ่มขึ้น 5% สวนทางกับคอนโดฯ ที่ดัชนีราคาลดลงมากถึง 21% สะท้อนให้เห็นถึงการฟื้นตัวของที่อยู่อาศัยแนวดิ่งที่ยังไม่กลับมาดีดังเดิม

สำหรับทำเลที่มีดัชนีราคาเพิ่มขึ้นมากที่สุดในรอบปีที่ผ่านมา ส่วนใหญ่อยู่ในทำเลรอบนอกศูนย์กลางธุรกิจของกรุงเทพฯ และทำเลกรุงเทพฯ รอบนอก ได้แก่ เขตสะพานสูง ดัชนีราคาเพิ่มขึ้นถึง 11% YoY ตามมาด้วยเขตบางกอกใหญ่ เพิ่มขึ้น 10% YoY, เขตคลองสามวา เพิ่มขึ้น 7% YoY, เขตหนองแขม เพิ่มขึ้น 6% YoY, เขตบางนา เพิ่มขึ้น 5% YoY และเขตบางพลัด เพิ่มขึ้น 4% YoY ส่วนทำเลศูนย์กลางธุรกิจของกรุงเทพฯ (CBD) ที่ดัชนีราคาเพิ่มขึ้น ได้แก่ เขตปทุมวัน เพิ่มขึ้น 7% YoY และเขตวัฒนา เพิ่มขึ้น 6% YoY

– ดัชนีค่าเช่าพุ่ง 9% ในรอบปี ที่อยู่อาศัยแนวสูงตอบโจทย์ผู้เช่า ด้วยปัจจัยแวดล้อมที่ส่งผลต่อกำลังซื้อของผู้บริโภคจึงทำให้เทรนด์การเช่าที่อยู่อาศัยมีแนวโน้มเติบโตอย่างมาก โดยพบว่าภาพรวมดัชนีค่าเช่าในกรุงเทพฯ เพิ่มขึ้น 9% YoY สะท้อนให้เห็นว่าตลาดเช่ายังมีทิศทางเติบโตอย่างน่าสนใจในเมืองหลวงที่ค่าครองชีพสูง แม้ว่าดัชนีค่าเช่าจะลดลง 1% จากช่วงก่อนเกิดการแพร่ระบาดฯ แต่คาดว่าเป็นผลมาจากการตรึงราคาเพื่อกระตุ้นการตัดสินใจเช่าท่ามกลางการแข่งขันที่เพิ่มขึ้น

หากแบ่งตามประเภทที่อยู่อาศัยพบว่าที่อยู่อาศัยประเภทแนวสูงทั้งคอนโดฯ และอะพาร์ตเมนต์ยังคงครองความนิยม ดัชนีค่าเช่าเพิ่มขึ้น 10% YoY แต่ลดลง 4% จากช่วงก่อนเกิดการแพร่ระบาดฯ สวนทางกับที่อยู่อาศัยประเภทแนวราบอย่างบ้านเดี่ยวและทาวน์เฮ้าส์ที่ลดลง 2% YoY แต่เพิ่มขึ้นถึง 60% จากช่วงก่อนเกิดการแพร่ระบาดฯ สะท้อนให้เห็นเทรนด์การอยู่อาศัยที่เปลี่ยนไปอย่างชัดเจน

สำหรับทำเลที่มีดัชนีค่าเช่าเพิ่มขึ้นมากที่สุดในรอบปีที่ผ่านมา ส่วนใหญ่เป็นทำเลย่านแหล่งงานที่มีความต้องการเช่าที่อยู่อาศัยสูง และทำเลใกล้แนวรถไฟฟ้าที่ตอบโจทย์การเดินทาง ได้แก่ เขตปทุมวัน เพิ่มขึ้น 16% YoY ตามมาด้วยเขตวัฒนา เพิ่มขึ้น 13% YoY, เขตคลองสาน เพิ่มขึ้น 12% YoY, เขตบางซื่อ เพิ่มขึ้น 11% YoY, เขตบางคอแหลม เพิ่มขึ้น 10% YoY, เขตดินแดง เพิ่มขึ้น 10% YoY, เขตราชเทวี เพิ่มขึ้น 9% YoY, เขตธนบุรี เพิ่มขึ้น 9% YoY, เขตห้วยขวาง เพิ่มขึ้น 8% YoY และเขตคลองเตย เพิ่มขึ้น 8% YoY

– จับตาดีมานด์ซื้อ-เช่าในรอบปีหดตัว แต่ยังโตจากช่วงก่อนโควิด หากโฟกัสไปที่ดัชนีความต้องการซื้อที่อยู่อาศัยในกรุงเทพฯ ในรอบปีที่ผ่านมาภาพรวมลดลงถึง 31% YoY แต่ยังเพิ่มขึ้น 9% จากช่วงก่อนเกิดการแพร่ระบาดฯ เมื่อแบ่งตามประเภทที่อยู่อาศัยพบว่าดัชนีความต้องการซื้อลดลงทุกรูปแบบ โดยบ้านเดี่ยวลดลงมากที่สุดถึง 34% YoY แต่เพิ่มขึ้น 16% จากช่วงก่อนเกิดการแพร่ระบาดฯ ด้านทาวน์เฮ้าส์ลดลง 30% YoY แต่เพิ่มขึ้น 15% จากช่วงก่อนเกิดการแพร่ระบาดฯ ส่วนคอนโดฯ ลดลง 30% YoY แต่เพิ่มขึ้น 4% จากช่วงก่อนเกิดการแพร่ระบาดฯ

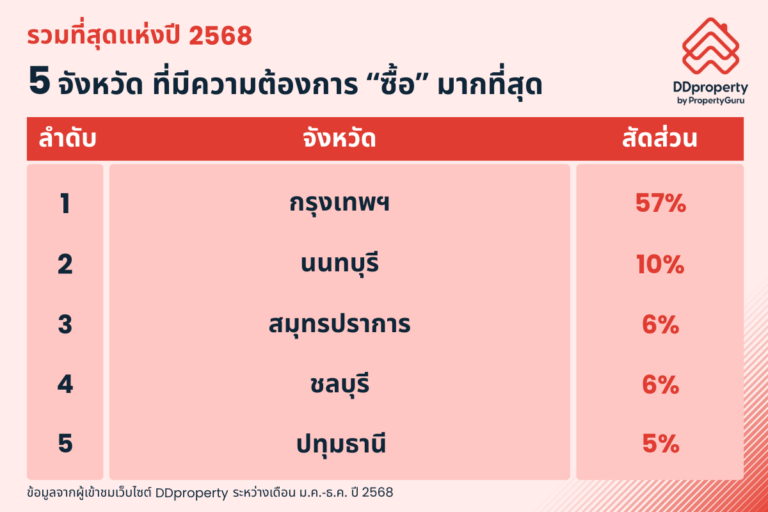

เมื่อแบ่งตามระดับราคาที่อยู่อาศัยพบว่าระดับราคา 1-3 ล้านบาทและ 5-10 ล้านบาทมีสัดส่วนมากที่สุดในรอบปีที่ผ่านมา โดยมีสัดส่วนเท่ากันที่ 25% ของจำนวนที่อยู่อาศัยทั้งหมดในกรุงเทพฯ รองลงมาคือระดับราคา 3-5 ล้านบาท (21%) อย่างไรก็ดี เมื่อแยกตามประเภทที่อยู่อาศัยพบว่าหากเป็นระดับราคา 1-3 ล้านบาท ประเภททาวน์เฮ้าส์มีสัดส่วนมากที่สุด 39% ขณะที่คอนโดฯ มีสัดส่วน 26% สะท้อนให้เห็นถึงกำลังซื้อของผู้บริโภคระดับกลาง-ล่างที่ยังคงไม่กลับมา จึงทำให้สัดส่วนที่อยู่อาศัยระดับราคานี้คงค้างมากที่สุด ส่วนบ้านเดี่ยวในระดับราคามากกว่า 15 ล้านบาทมีสัดส่วนมากที่สุด (44%) อันเป็นผลมาจากการที่ผู้ประกอบการเลือกเปิดตัวโครงการที่ราคาสูงขึ้นเพื่อเจาะตลาดที่มีกำลังซื้อสูง ขณะเดียวกันผู้บริโภคระดับบนซึ่งเป็นกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริงที่มีอยู่จำกัดยังคงชะลอการซื้อบ้าน และหันไปลงทุนประเภทอื่นแทน

ด้านดัชนีความต้องการเช่าที่อยู่อาศัยในกรุงเทพฯ ในรอบปีที่ผ่านมาแม้จะลดลง 21% YoY แต่หากเปรียบเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯ ถือว่าเพิ่มขึ้นมากถึง 147% โดยปรับเพิ่มขึ้นทุกประเภทที่อยู่อาศัย โดยเฉพาะคอนโดฯ ที่ความต้องการเช่าเพิ่มขึ้น 185% จากช่วงก่อนเกิดการแพร่ระบาดฯ สะท้อนให้เห็นว่าเทรนด์การเช่ายังคงตอบโจทย์ผู้บริโภคที่ไม่อยากมีภาระผูกพันระยะยาว และต้องการเลี่ยงผลกระทบทางการเงินจากอัตราดอกเบี้ย ตามมาด้วยบ้านเดี่ยวเพิ่มขึ้น 38% ส่วนทาวน์เฮ้าส์เพิ่มขึ้น 11%

สำหรับระดับค่าเช่าที่มีปริมาณที่อยู่อาศัยในตลาดมากที่สุดได้แก่ ระดับค่าเช่า 10,000-30,000 บาท/เดือน ซึ่งตอบโจทย์และสอดคล้องกับความสามารถในการเช่าของผู้บริโภคส่วนใหญ่ หากแยกตามประเภทที่อยู่อาศัยพบว่าคอนโดฯ ระดับค่าเช่า 10,000-30,000 บาท/เดือน มีสัดส่วนมากถึง 50% ของระดับค่าเช่าทั้งหมด ส่วนทาวน์เฮ้าส์ในระดับราคาดังกล่าวมีสัดส่วน 35% ขณะที่บ้านเดี่ยวในระดับค่าเช่ามากกว่า 100,000 บาท/เดือน มีสัดส่วนมากถึง 50%