9 ปัจจัยสำคัญฯ พลิกเกมส์ธุรกิจศูนย์การค้าไทยกลับมาเติบโตแข็งแกร่งในตลาดธุรกิจศูนย์การค้าในกรุงเทพ ครึ่งปีหลัง ปี 2566

เกริก บุณยโยธิน

25 June, 2024 at 11.28 am

ภาพรวมตลาด

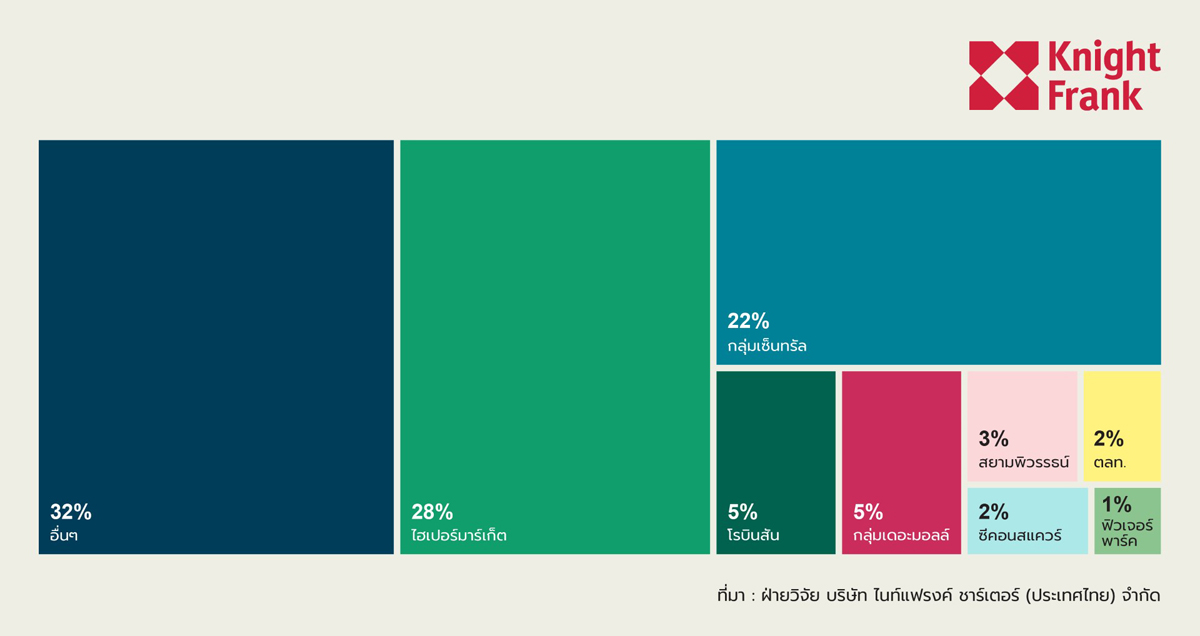

ท่ามกลางกระแส DISRUPTION จากการชิงส่วนแบ่งทางการตลาดของธุรกิจ E-COMMERCE ซ้ำเติมด้วยวิกฤติโควิด-19 แต่ธุรกิจศูนย์การค้าในกรุงเทพฯสามารถฟื้นตัวได้อย่างแข็งแกร่งในช่วงครึ่งหลังของปี 2566 โดยได้รับแรงหนุนจากการท่องเที่ยวต่างประเทศที่ฟื้นตัวขึ้น ศูนย์การค้าในกรุงเทพฯ ที่ดำเนินการโดยกลุ่มเซ็นทรัลและโรบินสันมีส่วนแบ่งตลาดประมาณ 27% รองลงมาคือไฮเปอร์มาร์เก็ตที่มีส่วนแบ่งประมาณ 28% กลุ่มเดอะมอลล์มีส่วนแบ่ง 5% สยามพิวรรธน์ 3% กลุ่ม LH และซีคอนสแควร์กลุ่มละ 2% และฟิวเจอร์พาร์ค 1% กลุ่มอื่นๆ รวมกันคิดเป็นประมาณ 32%

พื้นที่ให้เช่าสุทธิ (NLA)

ภายในสิ้นปีงบประมาณ 2566 พื้นที่ NLA ของศูนย์การค้าในกรุงเทพฯ ในพื้นที่ใจกลางเมืองและพื้นที่ใกล้เคียงรวมทั้งหมด 3 ล้านตารางเมตร โดย 56% กระจุกตัวอยู่ในพื้นที่ใจกลางเมือง ส่วนที่เหลือกระจายอยู่ในพื้นที่ใกล้เคียง เช่น สีลม-สาทร (13%) รัชดา (10%) สุขุมวิท-เพชรบุรี (6%) รามคำแหง (4%) และพญาไท-บางซื่อ (4%) ตลาดมีการเพิ่มขึ้นที่สำคัญด้วยโครงการ “The EmSphere” ใกล้สถานีรถไฟฟ้าพร้อมพงษ์ มีพื้นที่ค้าปลีกกว่า 200,000 ตารางเมตร

การปรับตัวในช่วงวิกฤต COVID-19

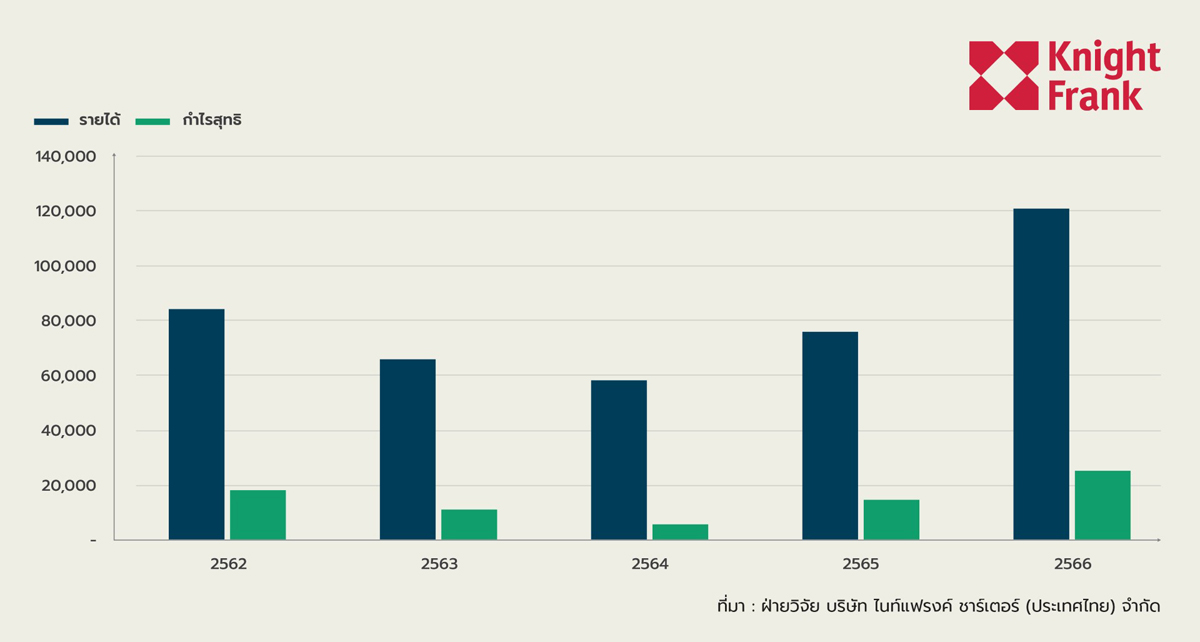

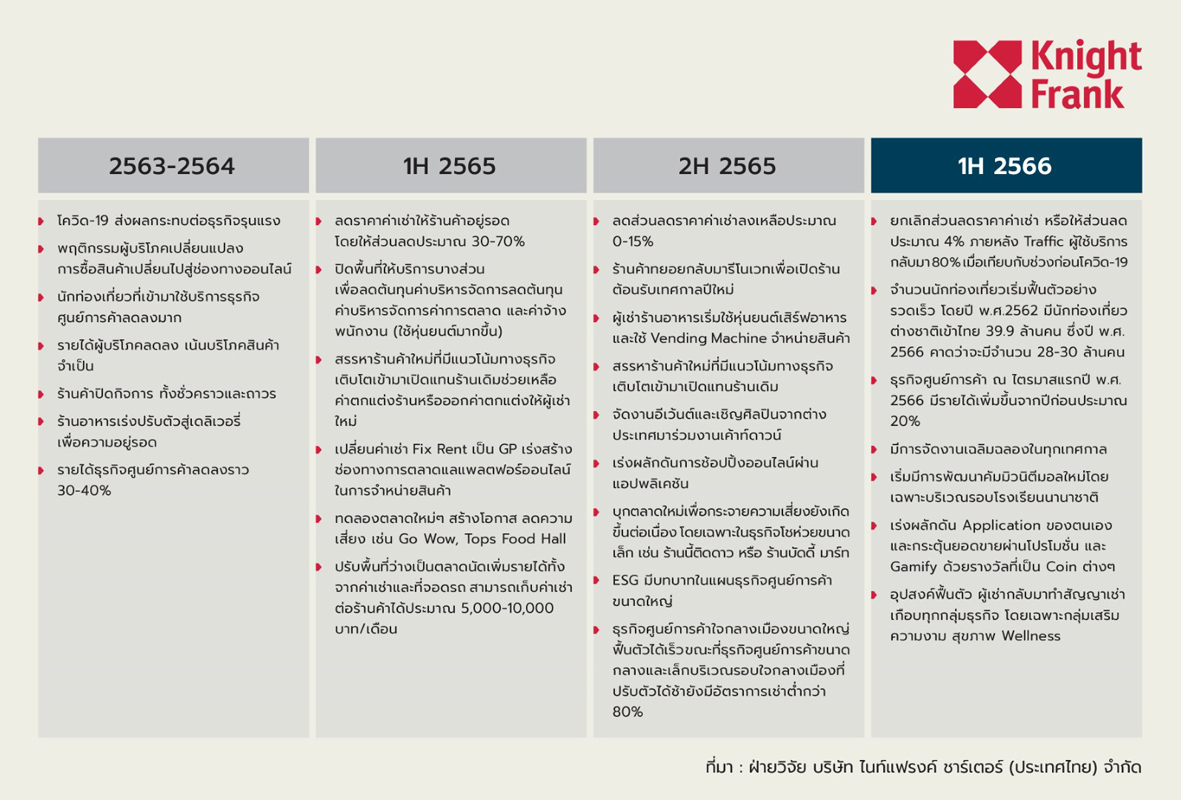

ตั้งแต่ปี 2563-2564 การแพร่ระบาดของโควิด-19 ทำให้รายได้จากศูนย์การค้าลดลง 30%-40% เนื่องจากพฤติกรรมการบริโภคที่เปลี่ยนไปและข้อจำกัดในการเดินทาง การลดค่าเช่าลง 30%-70% เป็นสิ่งจำเป็นเพื่อความอยู่รอด รูปแบบธุรกิจเปลี่ยนไปใช้การแบ่งกำไร (GP) และพื้นที่ว่างถูกใช้สำหรับกิจกรรมตลาดเพื่อสร้างรายได้

การฟื้นตัวและการเติบโต

ตั้งแต่กลางปี 2565 การผ่อนคลายข้อจำกัดและการเปิดพรมแดนใหม่ทำให้สถานการณ์ดีขึ้น ภายในสิ้นปี 2565 การลดค่าเช่าลดลงเหลือไม่เกิน 15% โดยศูนย์การค้าใจกลางเมืองขนาดใหญ่ฟื้นตัวอย่างรวดเร็ว ในปี 2566 การกลับมาของนักท่องเที่ยวต่างชาติที่ถึง 71% ของระดับก่อนวิกฤตได้กระตุ้นการฟื้นตัวที่สำคัญ การใช้บริการเกิน 80% และการลดค่าเช่าลดลงเหลือไม่เกิน 4%