สถานการณ์ตลาดบ้านระดับราคา 10 ล้านบาทขึ้นไป ในกรุงเทพฯ ณ สิ้นปีหลัง 2567 – เมษายน 2568

เกริก บุณยโยธิน

19 June, 2025 at 11.30 am

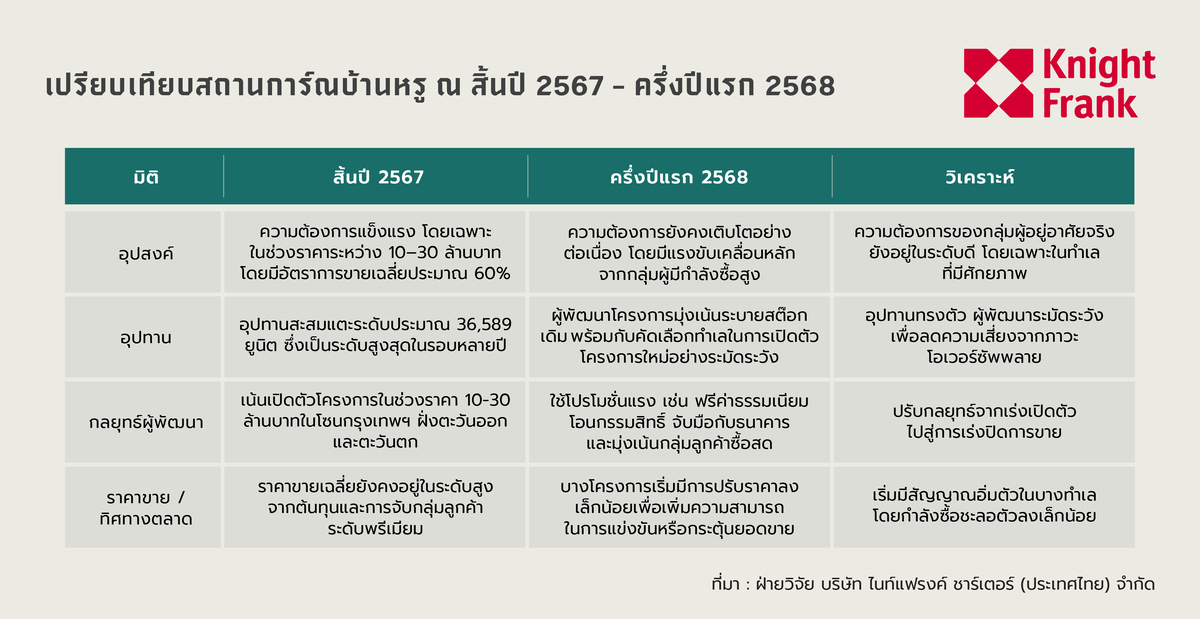

ตลาดบ้านระดับราคา 10 ล้านบาทขึ้นไปในกรุงเทพฯ และปริมณฑลยังคงมีความต้องการเพิ่มขึ้นอย่างต่อเนื่อง แม้ภาพรวมเศรษฐกิจและเกณฑ์สินเชื่อจะยังคงตึงตัว อย่างไรก็ตาม ผู้ซื้อกลุ่ม High Net Worth และ Ultra Affluent ยังคงเป็นแรงขับเคลื่อนหลักของตลาดในเซ็กเมนต์นี้ ในขณะที่ผู้พัฒนาโครงการเน้นการกระจายอุปทานในทำเลศักยภาพ เช่น โซนกรุงเทพตะวันออกและฝั่งตะวันตก ซึ่งรวมกันแล้วคิดเป็นกว่าร้อยละ 50 ของอุปทานใหม่ โดยเน้นบ้านเดี่ยวระดับลักชัวรี่ที่สามารถตอบโจทย์ไลฟ์สไตล์ของกลุ่มที่มีกำลังซื้อ ขณะที่บางโครงการเริ่มมีการปรับตัวด้านราคาและโปรโมชั่นเพื่อเร่งการตัดสินใจซื้อ

อุปทาน

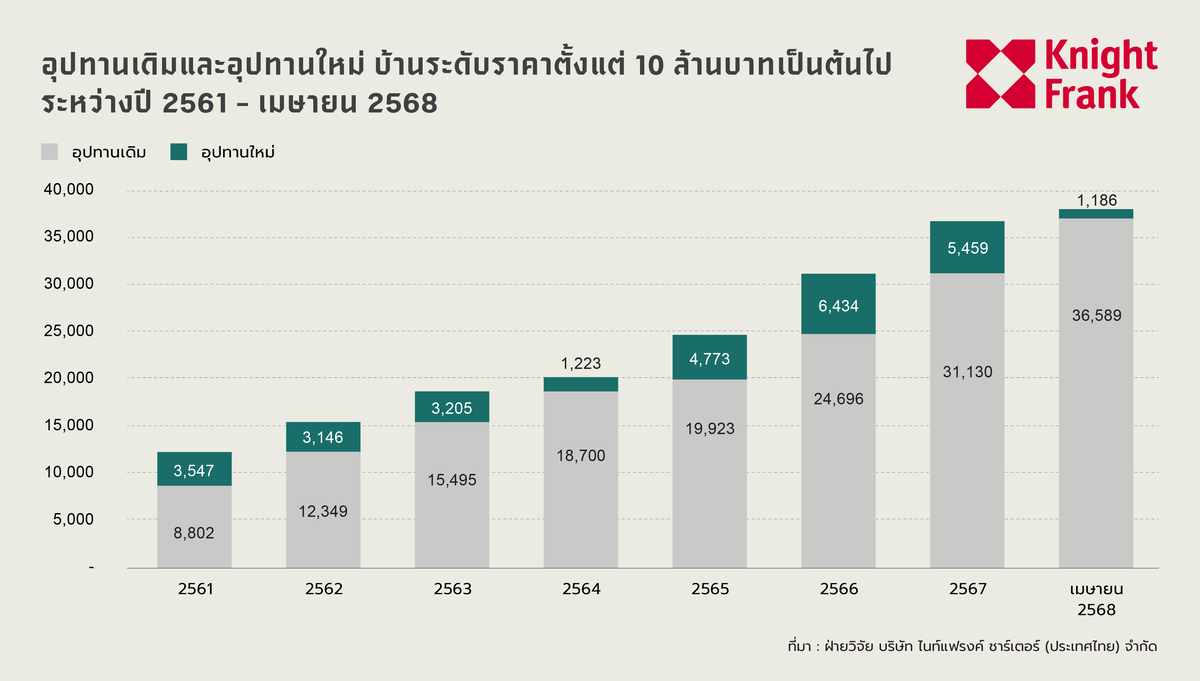

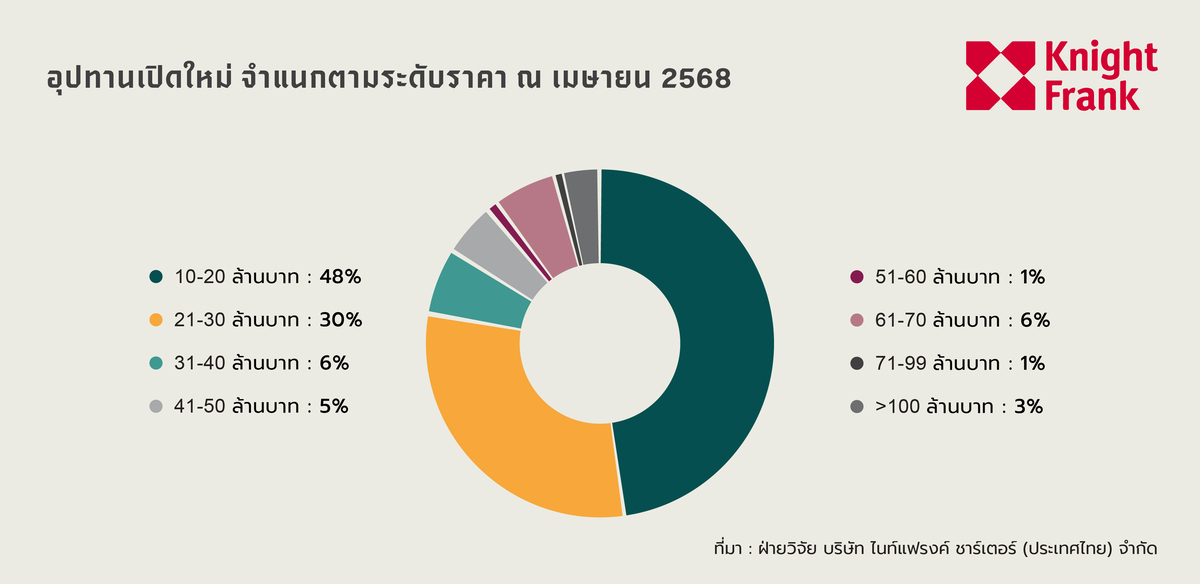

อุปทานตลาดบ้านหรู 10 ล้านบาทขึ้นไป เพิ่มขึ้นต่อเนื่องจาก 12,349 ยูนิต ในปี 2562 เป็น 37,775 ยูนิต โดยตั้งแต่ในครึ่งปีหลัง 2567 จนถึง เมษายน 2568 ชี้ให้เห็นถึงการเติบโตต่อเนื่องของตลาดบ้านระดับบน สะท้อนว่าความต้องการบ้านหรูยังคงมีอยู่ต่อเนื่องในระยะยาว โดยจากข้อมูลอุปทานเปิดตัวใหม่ครึ่งปีหลัง 2567 ถึง เมษายน 2568 พบว่า บ้านระดับราคาตั้งแต่ 10-30 ล้านบาทครองสัดส่วนรวมกันถึงร้อยละ 78 ของตลาด โดยเฉพาะช่วงราคา 10-20 ล้านบาทซึ่งมีสัดส่วนสูงถึงร้อยละ 48 สะท้อนถึงกลยุทธ์ของผู้พัฒนาโครงการที่ปรับตัวเข้าสู่ตลาดบ้านหรูระดับกลางมากขึ้น เพื่อตอบสนองกลุ่มกำลังซื้อที่แม้จะมีฐานะดีแต่ยังมีความอ่อนไหวต่ออัตราดอกเบี้ยและภาวะเศรษฐกิจ ขณะที่บ้านระดับราคาสูงกว่า 70 ล้านบาทมีสัดส่วนรวมกันไม่ถึงร้อยละ 5 ของอุปทานใหม่ สะท้อนว่าตลาดกลุ่ม Ultra Luxury ยังคงเป็น Niche Market ที่เติบโตเฉพาะกลุ่ม ซึ่งต้องอาศัยกลยุทธ์เฉพาะและทำเลที่มีมูลค่าสูงอย่างแท้จริง

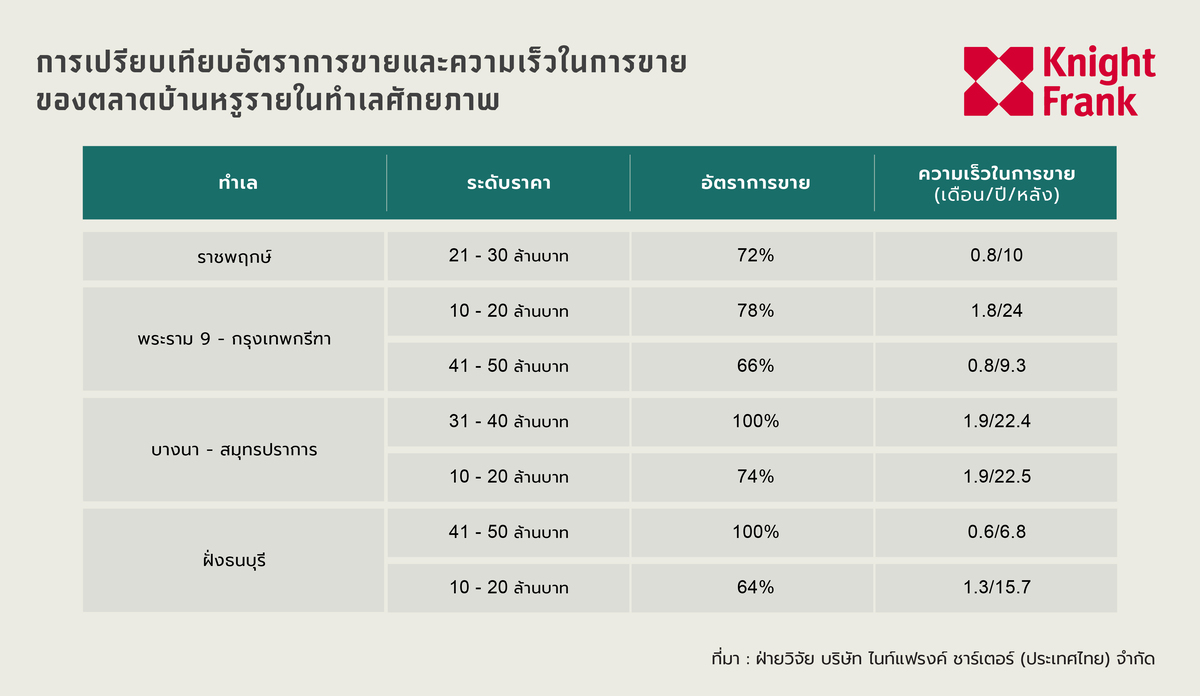

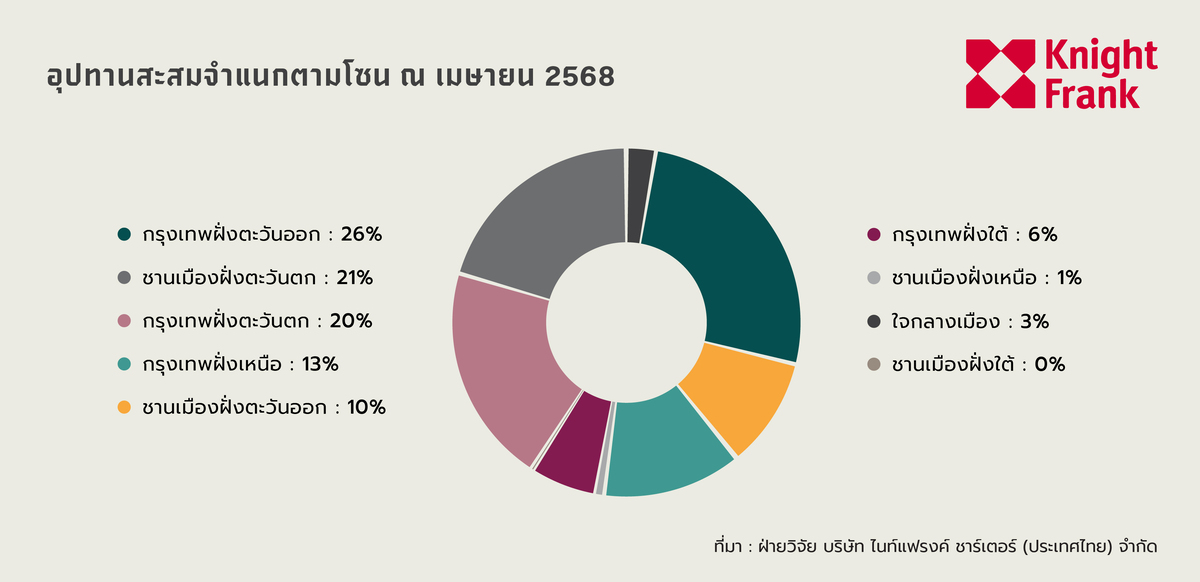

นอกจากนี้ เมื่อพิจารณาการกระจายตัวของอุปทานบ้านหรูตามทำเลในกรุงเทพฯ และปริมณฑล พบว่า โซนตะวันออกของกรุงเทพฯ (Eastern Bangkok) ครองสัดส่วนสูงสุดถึงร้อยละ 26 ของอุปทานทั้งหมด สะท้อนถึงความนิยมของผู้พัฒนาโครงการที่มุ่งเน้นทำเลใกล้โครงข่ายทางด่วน สนามบินสุวรรณภูมิและศูนย์กลางการพาณิชย์ใหม่ เช่น พระราม 9 – กรุงเทพกรีฑา – ลาดกระบัง ตามด้วยโซน Western Suburb และ Western Bangkok ที่มีสัดส่วนอุปทานร้อยละ 21 และ 20 ตามลำดับ ซึ่งเป็นพื้นที่ที่มีศักยภาพในการพัฒนาแนวราบขนาดใหญ่ พร้อมสาธารณูปโภคและสิ่งอำนวยความสะดวกครบครัน ขณะที่โซนในเมือง (Downtown) มีสัดส่วนเพียงร้อยละ 3 เท่านั้น สะท้อนถึงข้อจำกัดด้านที่ดินและต้นทุนที่สูง ซึ่งทำให้ผู้พัฒนาโครงการหันไปลงทุนในโซนชานเมืองมากขึ้น ในส่วนของโซนที่มีอุปทานน้อยที่สุดคือ Southern Suburb และ Northern Suburb ซึ่งมีสัดส่วนรวมกันไม่ถึงร้อยละ 2 แสดงให้เห็นว่าโซนเหล่านี้ยังไม่ใช่พื้นที่เป้าหมายหลักของตลาดบ้านหรูในปัจจุบัน

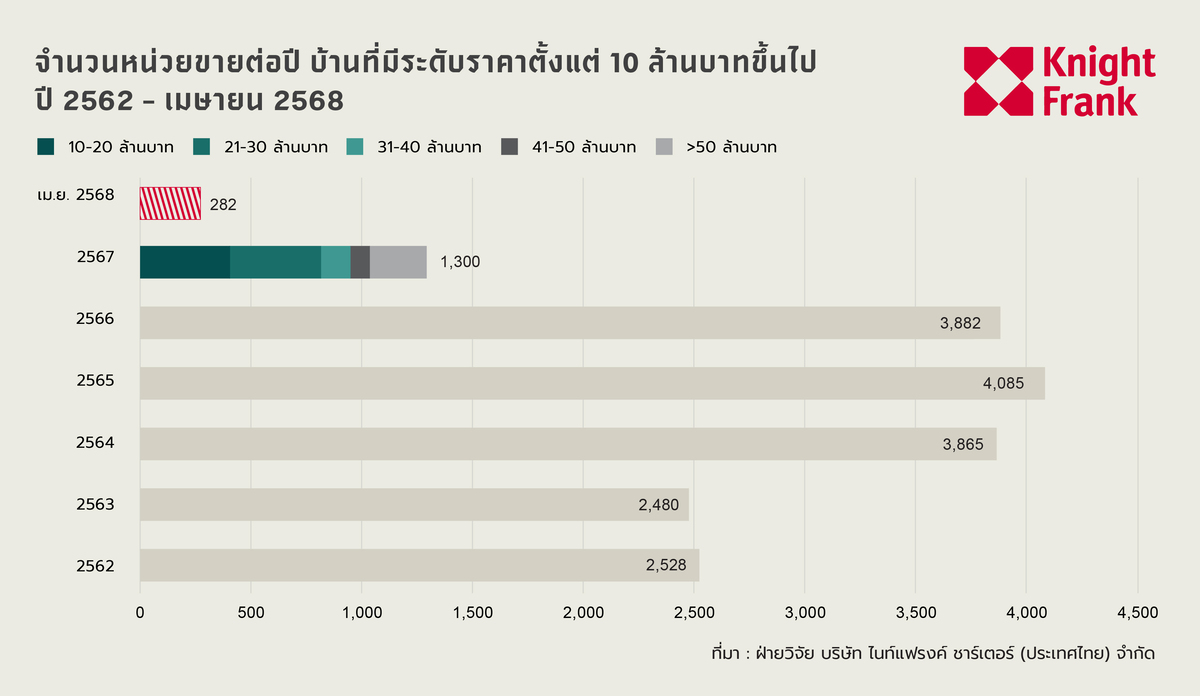

อุปสงค์

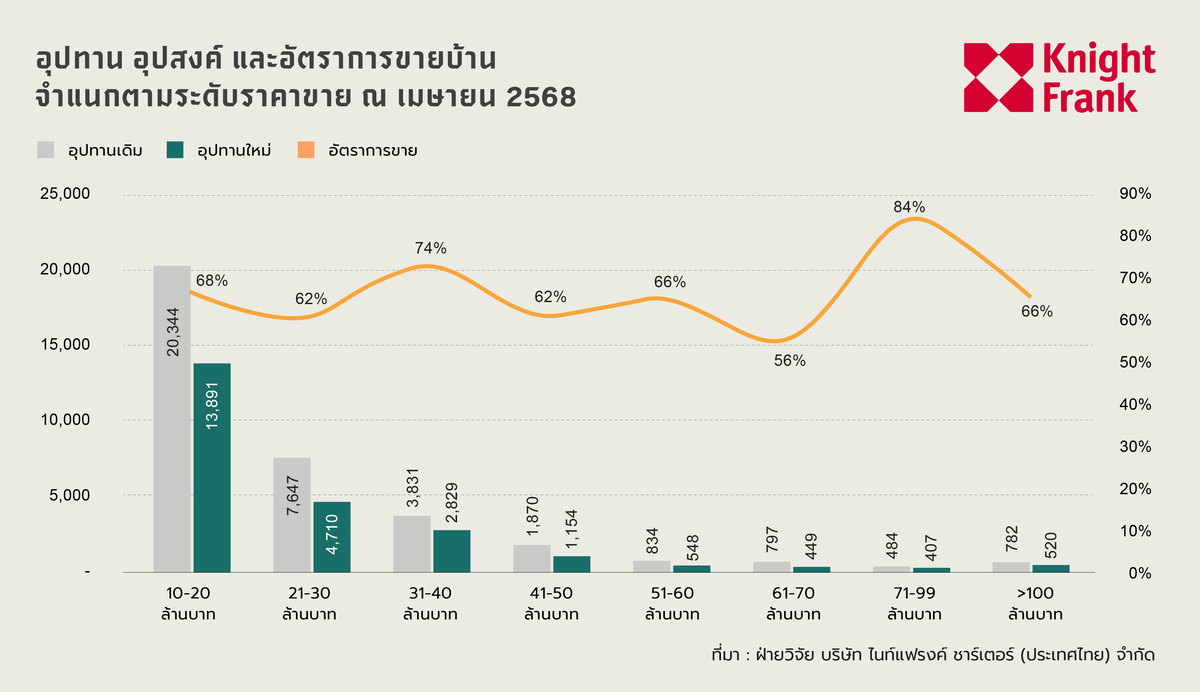

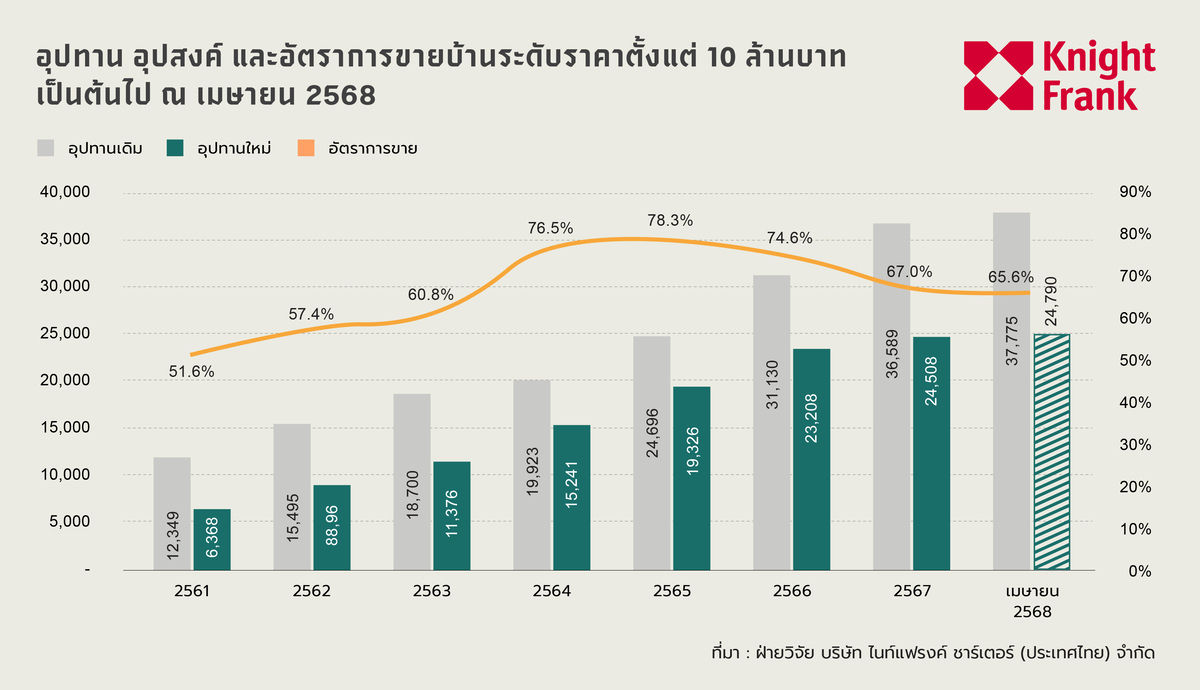

ตลาดบ้านหรูระดับราคา 10 ล้านบาทขึ้นไปในเขตกรุงเทพฯ และปริมณฑลยังคงได้รับความสนใจจากกลุ่มผู้ซื้อที่มีศักยภาพสูง ซึ่งอุปสงค์ในภาพรวมยังคงเพิ่มขึ้นต่อเนื่องที่ 24,790 หน่วย หรือมีอัตราการขายที่ร้อยละ 65.6 โดยในช่วงราคาระหว่าง 10-40 ล้านบาท คิดเป็นสัดส่วนรวมกว่าประมาณร้อยละ 75 ของยอดขายทั้งหมด ซึ่งสะท้อนให้เห็นว่าความต้องการหลักกระจุกตัวอยู่ในกลุ่มบ้านหรูระดับกลางถึงบน ที่ยังคงเข้าถึงได้สำหรับผู้ซื้อกลุ่ม High Net Worth Individuals และผู้บริหารระดับสูงที่ต้องการบ้านหลังใหญ่ ที่มีฟังก์ชันครบและอยู่บนทำเลศักยภาพ

อย่างไรก็ตาม แม้ตลาดยังมีความต้องการอย่างต่อเนื่อง แต่จำนวนหน่วยขายบ้านหรูในปี 2567 ถึง เมษายน 2568 กลับลดลงเหลือเพียง 1,000-1,500 ยูนิต ซึ่งเป็นระดับต่ำกว่าค่าเฉลี่ยในปีที่ผ่านมา สะท้อนถึงการชะลอการตัดสินใจของผู้ซื้อบางกลุ่ม ท่ามกลางภาวะความไม่แน่นอนทางเศรษฐกิจ แม้ผู้ซื้อยังมีศักยภาพแต่กลับใช้เวลาในการพิจารณาและเลือกซื้อมากขึ้น

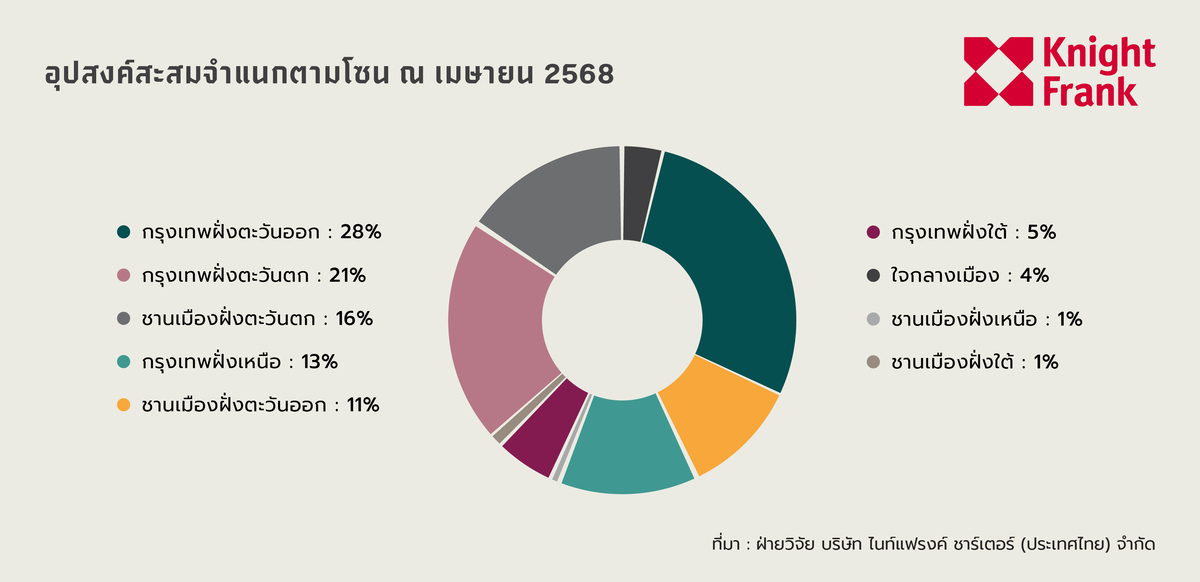

จากการกระจายตัวของอุปสงค์สะสมบ้านหรู ณ ครึ่งปีหลัง 2567 ถึง เมษายน 2568 พบว่าโซน Eastern Bangkok ครองสัดส่วนสูงสุดที่ร้อยละ 28 ของตลาดทั้งหมด สะท้อนถึงความนิยมของผู้บริโภคที่มองหาโครงการบ้านหรูในทำเลฝั่งตะวันออกของกรุงเทพฯ ซึ่งเชื่อมต่อกับโครงข่ายทางด่วน สนามบิน และศูนย์กลางธุรกิจใหม่ โดยเฉพาะโซนกรุงเทพกรีฑา-พระราม 9 ที่ได้รับความนิยมต่อเนื่อง ส่วนในโซน Western Bangkok และ Western Suburb มีสัดส่วนอุปสงค์สะสมสูงเป็นลำดับถัดมาที่ร้อยละ 21 และ 16 ตามลำดับ ซึ่งแสดงให้เห็นถึงความต้องการบ้านหรูในฝั่งตะวันตกที่ยังคงแข็งแรงต่อเนื่อง จากปัจจัยด้านพื้นที่ใช้สอยขนาดใหญ่ ราคาต่อยูนิตที่สมเหตุสมผลและการขยายตัวของโครงข่ายรถไฟฟ้า ในขณะที่โซน Downtown มีสัดส่วนอุปสงค์เพียงร้อยละ 4 เนื่องจากข้อจำกัดด้านพื้นที่และราคาที่ดินที่สูงมาก ส่งผลให้ผู้บริโภคในตลาดบ้านหรูเลือกทำเลนอกเมืองที่ให้ความคุ้มค่ามากกว่า ขณะที่โซนอื่นๆ เช่น Northern Bangkok, Southern Bangkok และ Eastern Suburb ยังคงมีบทบาทระดับปานกลาง โดยเฉพาะโซนที่มีอุปสงค์สะสมต่ำสุดคือ Northern และ Southern Suburb ที่มีเพียงร้อยละ 1 สะท้อนว่าพื้นที่เหล่านี้ยังไม่ใช่เป้าหมายหลักของผู้ซื้อบ้านหรูในปัจจุบัน