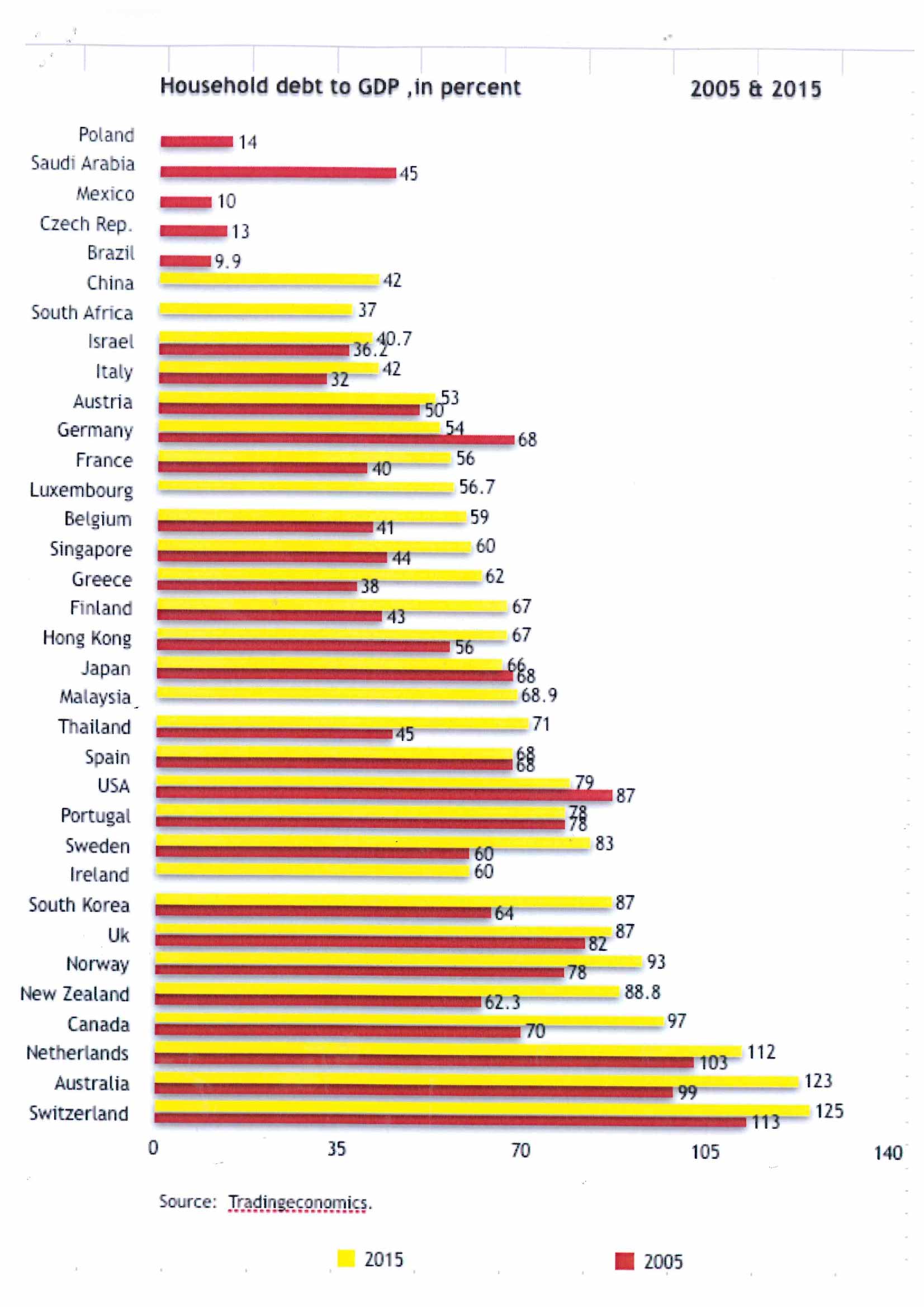

ข้อเท็จจริงเกี่ยวกับ สัดส่วนหนี้ครัวเรือนต่อจีดีพี

เกริก บุณยโยธิน

22 February, 2017 at 12.19 pm

ใน 3-4 ปี ที่ผ่านมา วงการธุรกิจที่อยู่อาศัยมีการกล่าวถึงสัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทยว่ามีระดับสูงและเป็นปัจจัยที่ทำให้ความต้องการที่อยู่อาศัยชะลอตัว ซึ่งเป็นความเข้าใจผิด

ข้อเท็จจริงเชิงวิชาการที่ถูกต้องเกี่ยวกับสัดส่วนหนี้ครัวเรือนต่อจีดีพี คือ

1. สัดส่วนหนี้ครัวเรือนต่อจีดีพี จะมีค่าสูงขึ้นในทุกประเทศทั่วโลก โดยไม่มีข้อยกเว้นโดยแปรผันตามระดับการพัฒนาด้านสถาบันการเงิน (financial intermediation development) ทั้งในเชิงกว้างและเชิงลึก (widening & deepening) กล่าวคือ เมื่อผู้บริโภคมีโอกาสเข้าถึงบริการของสถาบันการเงินอย่างกว้างขวางมากขึ้นและเครื่องมือทางการเงินที่หลากหลายมากขึ้น หนี้สินครัวเรือนจะได้รับการบันทึกในระบบมากขึ้น อันจะทำให้สัดส่วนหนี้ครัวเรือนต่อจีดีพีสูงขึ้นตามลำดับด้วย ทั้งนี้ ความเป็นหนี้มากน้อยของครัวเรือนโดยเฉลี่ยในเชิงโครงสร้าง มีส่วนเกี่ยวข้องกับสัดส่วนหนี้ครัวเรือนต่อจีดีพีน้อยมาก